财联社5月27日讯(编辑 胡家荣)跨境电商企业吉宏股份(02603.HK)今日正式登陆港交所主板,首日交易即获资本市场热烈追捧。该股早盘高开高走,盘中最大涨幅突破60%。

截至发稿,吉宏股份涨52.34%,报11.70港元。

注:吉宏股份的表现

值得注意的是,吉宏股份是A+H两地上市企业。同期的A股却不尽人意。截至发稿,跌2.34%,报14.16元。

注:吉宏股份A股的表现

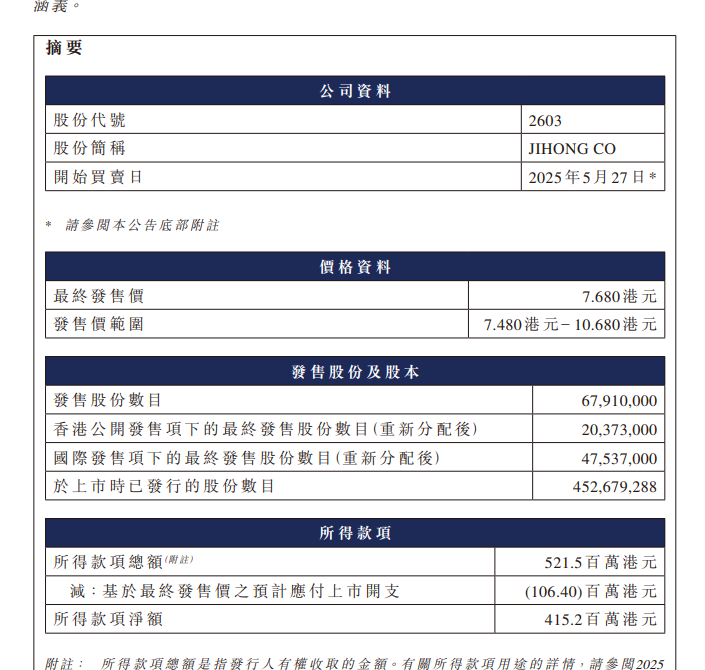

消息方面,本次赴港上市,吉宏股份国际配售及公开发售均获超额认购。据公告披露,该公司在公开发售阶段获49.39倍认购,经重新分配后,公开发售股份最终数目为2037.3万股股份,占发售股份总数的约30%。

而在国际配售阶段,吉宏股份获1.62倍认购,经重新分配后,国际发售股份最终数目为4753.7万股股份,相当于发售股份总数的70%。

公告还指出,此次IPO所筹资金中的40%用于东南亚市场仓储物流建设,30%投入IT系统升级,剩余资金用于包装产能扩张及品牌建设。

吉宏股份是家什么样的公司?

根据公开资料,吉宏股份是一家中国跨境电商企业。灼识咨询数据显示,按2024年亚洲区域收入计,公司稳居中国B2C出口电商企业第二把交椅,市场份额达1.3%。其自主研发的智能选品系统及多平台运营矩阵,成功覆盖东南亚、日韩等核心市场,实现年均超百亿次精准触达。

在包装制造业务上,吉宏股份连续多年蝉联中国纸制快消品包装行业冠军,2024年市场份额达1.2%。通过深度绑定食品饮料、日化用品等头部客户,公司构建起覆盖产品设计、工艺研发、智能制造的全产业链服务体系,近三年累计交付包装产品逾120亿件。

机构下调今明两年业绩预期

根据吉宏股份披露的2024年年度报告和2025年一季度业绩报告,公司2024年实现营业收入55.29亿元,同比下降17.41%,实现归母净利润1.82亿元,同比下降47.28%,拟每10股派发现金红利1.58元(含税)。2025年第一季度实现营业收入14.77亿元,同比增长11.55%,实现归母净利润0.59亿元,同比增长38.21%。

对此华西证券在港股上市前夕,该券商预测公司在2025-2026年实现营收由76.66亿元、79.64亿元下调至62.65亿元、69.36亿元。同期的归母净利润由4.87亿元、5.46亿元下调至2.75亿元、3.28亿元。

华西证券还指出,随着公司的跨境电商模式持续数字化升级,公司业绩成长空间大,当前估值水平合理,维持“买入”评级。