中远海控AH股已经从4月7日的阶段性低点涨了18%、27%,说明这个标的还是有非常多的资金在高度关注,周期性和当前的高股息可能是一个显而易见的事实,但更深层面的原因可能是人们自然会关注一个垄断企业,这也让该公司有很好的研究价值。

一、概况

分析这家公司的切入点其实很简单,就是从垄断企业的特征开始,我们都知道有些行业是天生丽质,有些却是苦哈哈,这个都是独一无二的条件,但除开行业,好的企业都能做到垄断,也就是巴菲特所说的护城河深的企业。而公司从事的是海上运输的生意,占到了80%-85%的贸易量占比,而这门生意需要几个关键的资产:货船、集装箱、港口码头泊位、无形资产(航线经营权等),而它又是怎么建立壁垒的?

二、集装箱海运是门啥生意?

手机接口都无法统一,但世界的集装箱从1960年代就已经统一标准成,国际标准化组织(ISO)确立20英尺和40英尺集装箱并延续至今,从此形成了卡车陆运-海运-港口作业-卡车运输,而这个40英尺的集装箱成为承载着贸易运输的重要载物。

除了集装箱的标准化,集装箱海运特点是固定船期,固定的港口,固定船期,俗称班轮运输。因此越是标准化的产品或行业,越容易产生垄断的形成。

注意以上说的是集装箱海运,集装箱运输的产品主要是消费品、工业品、电子、机械等,不包含干散货(铁矿大宗等)和油运。

公司的壁垒是什么?

(1)行业特许经营:承接一带一路的战略倾斜,中国唯一大型集装箱航运央企。

(2)规模效应:船、集装箱、港口的体量越多,市场占有率越大,公司为全球第四运力。

(3)定价权:公司所处海洋联盟,联盟成员(中远、达飞、长荣、东方海外)合计市场份额达30%,成员优势互补且长期稳定,覆盖广泛41条核心航线+3条联盟外大西洋航线,

公司是怎么建立壁垒的:

从历史沿革中,公司是通过兼并逐渐建立起当前的壁垒。

(1)阶段一:05-16年期间,公司前身为中国远洋,初期业务覆盖集装箱航运、干散货运输。08年金融危机后公司出现连续亏损,13年和16年分别出售物流和干散货业务,更名为中远海控,专注集装箱与码头业务。

(2)阶段二:17-21年期间,18年收购东方国际,扩容海外业务,全球第一梯队。

(3)阶段三:21年至今,21年全球运力爆发,公司净利润增长了8倍,迅速积累了现金流。

三、下面简单拆解下这门生意

公司主要有集装箱运输和港口生意,这里港口生意较小先不讨论。那集装箱生意,就是运输更多的集装箱赚更多的钱。

公司收入拆解

航线运价TEU量(标准集装箱)-成本-折旧摊销+汇兑损益

(1)运价

虽然公司以标准箱(TEU)为统计单位,但其实这门生意的变量太多,主要来自不同航运的运价不同。如欧洲航线同比+39% /美洲航线同比+61%, 但可根据ccfi运价指数做大致参考,比如24年CCFI均值为1551,全球集装箱单箱收入均值约1600-2200美元。此外,约30%收入来自长协。运价的形成较为复杂,需分项看。

(2)货运量

公司披露2593万标准箱TEU。

(3)分项成本

挂钩布伦特油价(需引入远期合约对冲系数)+ 船舶能效(如LNG船单箱油耗降15%)

基于港口吞吐量长协价(如比雷埃夫斯港费率)+ 航线绕行成本(如红海危机绕行好望角

能否看算明白这门生意

先考虑分项成本、折旧、汇兑损益,集装箱的收入变量就够大,叠加分项成本等更多变量、更无法做到精准的利润预测。因此这是个无法估算确定性业绩的商业模式,这点上是能力圈之外。

基本面不再过多赘述了,文章结尾会简单罗列一下行业的基本信息。

下面拆解下财务的基本情况

四、财务报表分析

财务数据是解释商业逻辑最好的语言,可以站在更高的视野去理解公司的生意,可以更好的量化这门生意。不一定深,但可以看到本质,哪怕是粗浅的。下面简要看看公司的财务情况

(1)资产负债结构

负债结构中比较关键的是那些需支付利息的负债,通过融资或借款的形式来解释公司的钱从哪里来。

公司的有息负债(长期借款+一年到期非流动资产+短期借款)=458.78亿。公司总资产为5096亿元。有息负债占总资产的9%,从21年的20%降低了一倍(21年的有息负债为809亿),公司的负债结构较为合理。

此外,公司现金及等价物为1867亿,货币资金1879亿,是有息负债的4倍。这个覆盖大概率在市场都属于少数。

资产结构中, 公司用于生产相关的资产可观察它是否是一家轻重资产,

公司生产相关的资产为(固定资产+在建工程+无形资产)1616亿,占总资产的32%,高于21年的28%,可体现在公司逐渐增加了资产的厚度,但总体而言属于轻资产的运营模式。公司的负债率为42%,逐渐降低的趋势。

(2)现金流情况

截止25年Q1,经营活动现金流净额150.62亿,投资净额-68.63亿,筹集净额-56.87亿 ,呈现正,负、负的结构,典型的现金奶牛企业。且经营大于投资+筹集。说明公司还在一边投资一边借款,但现金流更是不断的创造。

公司的净现比(经营现金流净额/净利润)1.14倍,

这里再说下公司高分红支持的可能

分红能力的持续支撑:经营活动现金流净额,反映公司造血能力,是持续分红的本质;

现金及时支付能力:现金及等价物,货币资金规模是公司分红的“储蓄账户”。

(3)收入情况

以上两项都非常优秀,假如有一个更稳定收入特征,那就是一家完美公司了,只可惜行业的特点在这里表现的比较显著。

回看这几年公司收入利润的特点,就是周期性,十年不开张,开张吃十年,投资者肯定都希望买在了开张这一天。2024年收入2339亿(同比33%+)、归母净利润为117亿(同比106%+)。未来两年收入/利润的预期在负增长和0之间。

毛利水平波动较大,最近五年在10%-45%之间波动

公司的三费占比维持在5%的区间

(3)净资产收益率

最后简要看下净资产收益率,以下是24年年度的ROE为23%=归母净利率(21%)周转率(0.49)*杠杆系数(2.23),可以看出对比去年ROE(12%)最大的变化主要来自净利润的变动,因此公司的盈利能力的波动主要来自航运价格的变动。

怎么看海运价格的指标,也都在文章最后一同展示。

五、估值

首先能给估值吗,一般这周周期行业的估值上无法判断,但有几个点可以罗列一下。

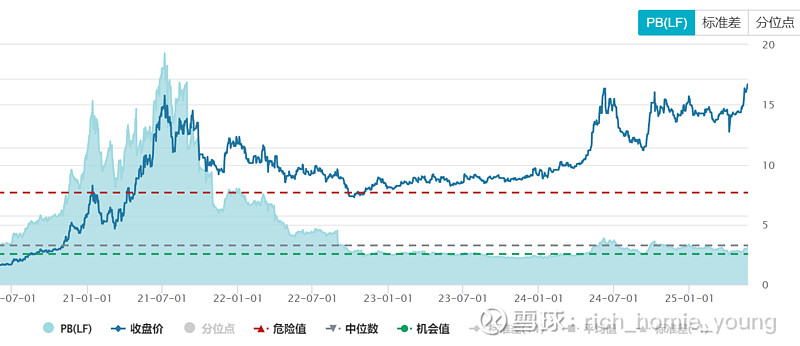

,绝对相对PB、PE,这个无法下定论,只能说当前的股息率AH分别9.36和11.64.

A股公司PB最近十年历史分位点的17%, 最近五年43%附近,此外AH有20%的溢价。

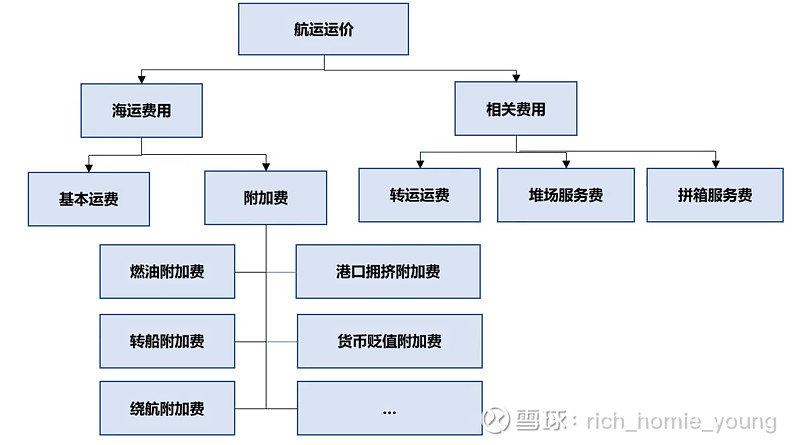

以下是一些航运的基本概念

一、全球主要海运航线

(1)、亚欧航线(印度洋航线)

覆盖区域:连接东亚国家(中国、日本、韩国等)与欧洲(鹿特丹、汉堡、安特卫普等)。

全球40%的集装箱货运量经此航线,是中欧电子产品、机械设备和消费品运输的主通道。

关键节点:苏伊士运河(缩短欧亚航程约6,000公里)和马六甲海峡(全球25%货物经此中转)。

(2)跨太平洋航线(东亚-北美)

东西向分支:

东亚—北美西海岸(上海、洛杉矶、长滩):承载电子产品、汽车零部件等高附加值货物。

东亚—北美东海岸(纽约、迈阿密):通过巴拿马运河连接,缩短亚洲至美国东岸航程。

货运特点:占全球集装箱运量的30%,中美贸易摩擦后部分货物转向东南亚中转。

(3)北大西洋航线(美洲-欧洲)

连接区域:北美东海岸(纽约、哈利法克斯)与欧洲(鹿特丹、南安普敦)。

货物类型:以能源(液化天然气)、农产品(美国大豆)和工业设备为主。

(4)新兴航线与扩展区域

南美—亚洲航线:秘鲁钱凯港(中资控股)和巴西桑托斯港成为铁矿石、大豆出口枢纽。

北极航线:夏季通航,连接东亚与欧洲(摩尔曼斯克—符拉迪沃斯托克),航程缩短40%,但受气候限制。

公司的主要的航线

二、海运的主要类别

三、航线定价逻辑

定价均以船舶运营成本(燃油、港口费、人工)和联盟规模效应为核心基础,

四、价格指数

集装箱核心指标

(1)CCFI:中国出口集装箱运价指数

由上海航运交易所编制,反映中国主要港口至全球12条航线的长期合约运价,基期为1998年;

(2)SCFI:上海出口集装箱运价指数

聚焦即期市场运价,波动性更大。2025年5月23日SCFI报1586.12点,周环比上涨7.2%,中美关税缓和推动美西航线运价升至3,275美元/FEU;

干散货核心指标

(1)BDI:波罗的海干散货运价指数

由海岬型船(BCI)、巴拿马型船(BPI)和灵便型船(BSI)运价加权计算,反映铁矿石、煤炭、粮食等大宗商品运输成本。

影响因素:

SCFI与外贸景气度高度相关,BDI与大宗商品联动

——————————————————————————————————-

不构成投资建议,感谢您的点赞和转发。。

$中远海控(SH601919)$ $中远海控(01919)$

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>