债券的绝对利率偏低,限制了利率的下行空间;但基本面短期内又不支持利率明显反弹。

最近债券市场处于涨不动也跌不动的状态。从4月份以来,虽然在关税博弈加剧(4月初)和关税博弈缓和(5月12日后),债券市场都阶段性出现了大幅波动。但整体看,4月份以来,债券市场还是呈现窄幅波动特征。相比之下,国开债要好于有供给压力的国债。目前涨不动跌不动的状态,也有其合理性。

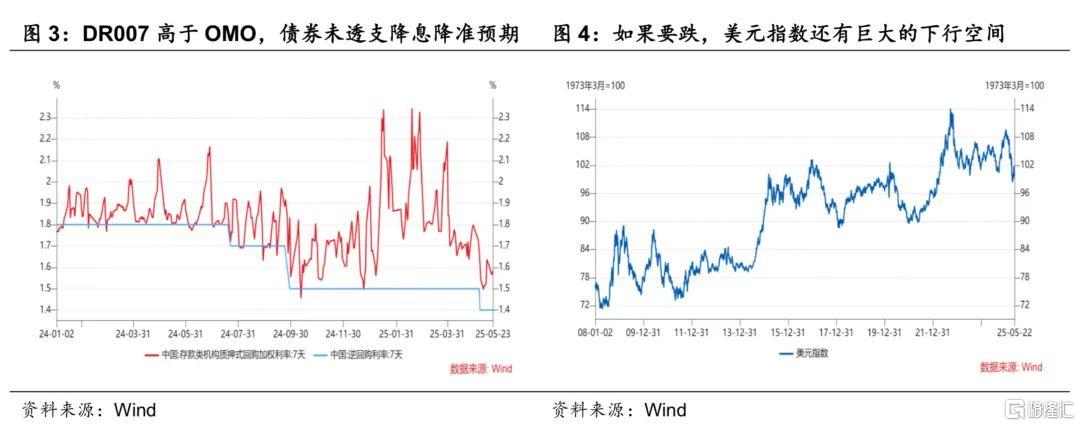

第一,短期内的利多利空因素较为均衡。从短端来看,4月份以来,应对外部冲击,yh引导资金利率逐步回落。虽然目前DR007还是稍高于OMO利率,但较1季度已经大幅下行,短端利率的回落也带动长端利率从1季度的高点大幅回落到目前较低水平。

在未来贸易摩擦不确定的情况下,经济预期不确定,政策应对也存在不确定。因此,不管是长端利率(反映市场预期和机构观点)还是短端利率(反映yh态度)都处于暂时的均衡状态。所以就会出现,资金面说紧不算紧;说宽松也并不那么宽松,并且时不时会有波动。这种状态映射到长端利率,利率要大幅向上调整,缺乏足够的利空;要向下突破,缺乏足够的利好。

这只是短期内的均衡。一旦贸易摩擦的走向明朗后,无非是两种可能性:(1)贸易摩擦缓和,叠加内需改善,经济悲观预期改善,yh不再更宽松,甚至会适度收紧流动性,利率向上突破,重复一季度的故事。(2)贸易摩擦加剧,叠加内需偏弱,经济悲观预期更浓烈,yh更为宽松,利率向下突破。

要特别指出的是,尽管中美日内瓦经贸会谈后,贸易摩擦阶段性缓和,抢出口仍会对未来一段时间的经济起到较强支撑作用。但这一点并不会导致利率向上反弹太多,毕竟贸易问题存在较大不确定性。真正影响后期利率趋势的,还是贸易问题尘埃落定后的状态。

第二,为什么现在二级市场的回购利率,OMO利率都已低于一季度,但现在的债券利率仍高于1季度的低点?我们认为市场的预期不一样。1季度是经济基本面还可以,但市场对yh降准降息过于乐观,债券市场明显走到了大幅降息降准之前。所以那个市场,债券市场是危险的。后来yh不降息不降准,甚至通过DR007的抬升到1.8以上,实质性形成了加息的效应。

现在经济预期悲观,但DR007仍高于OMO达到20bp,说明市场并没有隐含过多的未来降息降准的预期。如果未来经济环境进一步走弱,即使yh不降息降准, DR007也有进一步靠近OMO的空间,并带来长端利率的下行。因此,现在债券利率仍高于一季度的低点,恰恰说明目前的债券市场较1季度是安全的。这也是一旦利率稍有向上调整,就有买盘的原因之一。

最终债券利率还是会选择方向,不可能一直这样窄幅波动。涉及到2个问题:(1)什么因素来驱动方向的选择?(2)利率向上还是向下。贸易摩擦的走向是未来关键因素之一,这个问题具有较大的不确定性,除此之外,我们需要关注下面几点:

第一,内需有走弱的迹象。从4月份宏观数据看,经历了去年4季度到今年1季度的房地产改善后,4月份房地产数据再度走弱。之前房地产数据跌幅收窄,意味着对经济的拖累作用是逐步减弱的,如果现在房地产数据跌幅再度扩大,对经济的拖累也会加大。此外,还有一部分内需是在财政刺激小的改善,例如以旧换新带来的消费的改善;设备更新带来的制造业投资的改善。则需要关注财政刺激力度的延续性问题。

第二,让利的问题。5月份降准降息落地后,银行也迎来存款利率的新一轮下调。目前宏观上陷入谁让利的问题。一方面要降低实体经济的融资成本,需要贷款利率持续下行,这就需要银行让利给实体经济;另外一方面,银行净息差压力大,又要进一步降低存款利率,这有需要储户让利给银行。但如果银行存款利率过快下行,又带来银行负债的不稳定,又限制了银行支持实体经济的能力。

这样的环境,一味要银行让利给实体经济,或者一味要储户让利给银行,都不可持续。从逻辑上讲,yh把基础货币通过各种工具(例如OMO,MLF,对应各种不同的成本)投放给银行,银行贷款并派生存款,资金流入银行的成本则是存款利率,这个成本也是银行再一次从市场获得基础货币的成本(有了存款流入带来的基本货币,银行再用扣掉法定准备金后的基础货币去贷款,并再一次派生存款,循环往复)。

我们注意到目前银行的大部分期限的存款利率已经明显低于OMO利率,更低于MLF利率。也就是银行找yh借基础货币的成本远高于银行向储户借钱的成本。根据上面的分析,一味压低储户的成本给银行降低成本是难以为继的。那么也许yh进一步降低OMO,MLF等工具的成本,或许是既缓解银行净息差压力,又进一步降低实体经济融资成本的更好的选择。

第三,股的问题。目前债券有债券的问题,绝对收益率偏低,未来利率下行需要宏观上的催化剂。股也有股的问题,经历了之前的反弹,部分科技股偏贵,高息股也偏拥挤。因此,需要关注股债跷跷板效应:当债有阶段性压力的时候,资金会转向股;当股有阶段性压力的时候,资金也会转向债。未来需要关注股票波动加大后,资金流入债券的可能性。类似上周五,虽然当天债券面临供给的压力,但股票下跌的时候,债券还是会获得支撑。

第四,人民币升值的问题。上周五收盘,离岸人民币升破7.18。目前美元面临债务过度扩张后的信用问题,而且目前美元指数处于2008年以来的相对高位。如果未来美元指数进一步下跌,或加剧人民币升值的压力。(参考《人民币升值:短期内资金宽松的新驱动力——华创投顾部债券日报2025-5-21》)

综合而言,债券的绝对利率偏低,限制了利率的下行空间;但基本面短期内又不支持利率明显反弹。由于短期内多空均衡,导致利率近期保持窄幅的波动。当然,最终债券市场选择方向,我们认为利率向下突破的概率更大。只是,需要催化剂,需要时间。策略上,只要利率未来大幅向上的概率不大,就应该保持耐心,保持高比例的持仓。