近期,建邦高科有限公司(下称“建邦高科”)提交了招股说明书,拟港股IPO上市。

笔者观察到,建邦高科近年业绩展现出强劲增长态势,但其增长动能高度依赖前五大客户的支撑。值得关注的是,公司毛利率长期低于4%,这一数据折射出其产品在市场竞争中处于相对弱势地位。

现金流层面,报告期内公司经营性现金流持续净流出,三年累计净流出规模达6.2亿元,凸显出显著的资金压力。结合资产架构,公司目前现金类资产规模长期无法覆盖计息负债,资金链紧张的风险已清晰显现。在此背景下,建邦高科此次启动港股IPO进程,极有可能是希望借助资本市场融资“输血”,以缓解当前紧迫的资金困局。

客户集中高,盈利质量差

建邦高科是一家研究、开发、生产及销售银粉的公司,其银粉产品主要用于光伏银浆(生产光伏电池的关键原材料)的生产。

2022年-2024年(下称“报告期”),建邦高科分别实现营业收入17.59亿元、27.82亿元、39.5亿元,毛利率分别为3.4%、3.9%、3.3%,年内利润分别为2420万元、5989万元、7902.7万元,公司的业绩虽然持续增长,但毛利率却始终未超过4%。尽管营收与利润呈现出强劲的上升势头,但极低的毛利率却像高悬的达摩克利斯之剑,暴露出公司在市场竞争中的被动地位。

看似亮眼的业绩增长,实则暗藏隐忧。报告期内,建邦高科向前五大客户产生的销售收入分别16.78亿元、26.37亿元、33.33亿元,分别占当期营业收入95.4%、94.8%、84.4%,其中向前两大客户产生的销售收入分别为15.45亿元、23.04亿元、24.92亿元,分别占当期营业收入的87.9%、82.8%、63.1%,客户高度集中。

对此,建邦高科表示,任何影响主要客户或联属公司的不利发展,包括其采购政策改变或财务困难,均可能降低彼等对公司产品的需求,进而对公司的收入及盈利能力造成重大不利影响。

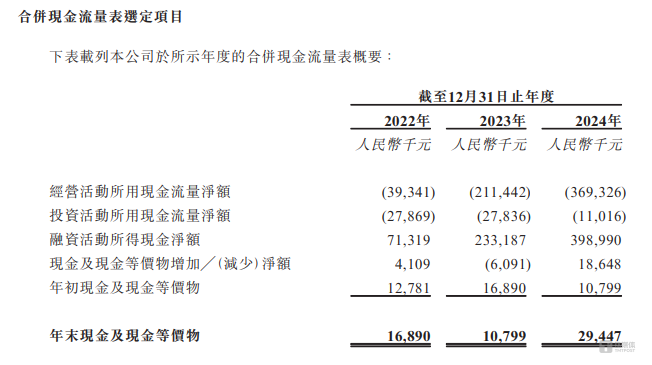

与亮眼的营收增长,建邦高科的经营性现金却形成鲜明反差。报告期内,建邦高科经营活动产生的现金流量净额分别为-3934.1万元、-21144.2万元、-36932.6万元,公司从未在经营上赚到现金,近三年经营性现金合计净流出了62010.9万元。与此同时,结合同期经营活动产生的现金流量净额和年内利润,可以计算出两者的比值分别为-1.63、-3.53、-4.67。

而导致建邦高科经营性现金流净流出的主要因素是因为贸易应收款项及应收票据激增所致。报告期内,建邦高科的贸易应收款项及应收票据分别为0元、9409.2万元、17542.1万元。这是建邦高科放宽相关信用政策从而提升公司自身业绩还是迫于行业竞争不得不为之举?

若是因为放宽相关信用政策导致,那这种做法虽然能在短期内冲高业绩,却无异于饮鸩止渴。

产能利用率不足44%,现金承压才赴港上市?

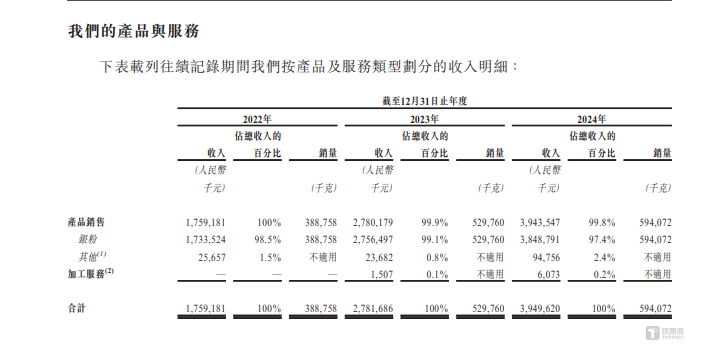

从产品上看,建邦高科主要拥有银粉及其他业务,其中银粉产生的销售收入分别为17.34亿元、27.56亿元、38.49亿元,分别占当期营业收入的98.5%、99.1%、97.4%,产品较为单一。如此高比例的单一产品依赖,使得公司的营收命脉完全系于银粉市场的兴衰之上。

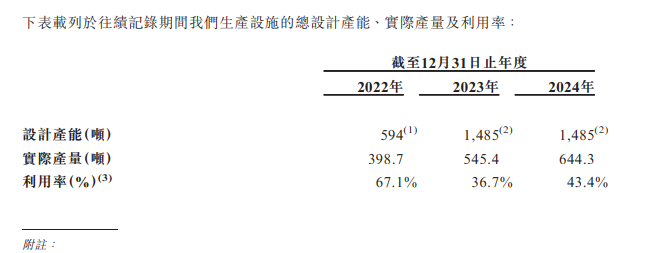

在单一产品支撑营收增长的同时,建邦高科的产能利用情况却呈现出另一番景象。报告期内,其产能利用率始终在低位徘徊,分别为67.1%、36.7%、43.4%同时报告期内,建邦高科的产能利用率分别为67.1%、36.7%、43.4%,产能也未完全释放。

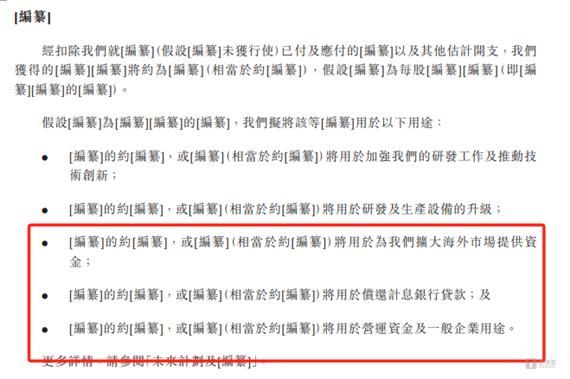

值得一提的是,在产能未得到充分释放的情况下,建邦高科放弃将资金投入产能升级或多元化业务拓展,转而寻求其他用途,公司此次港股IPO募投项目的情况具体如下:

简而言之,建邦高科此次募资的主要目的就是为了研发、补流、还贷等。

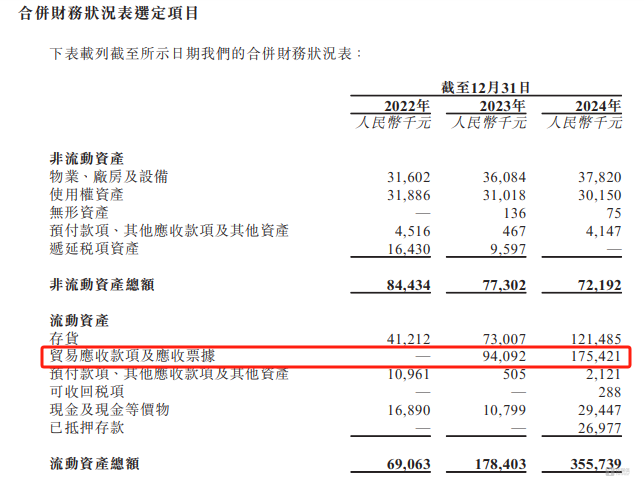

在此次公司港股IPO的融资用途中,“补充流动资金”与“偿还贷款”的安排格外引人关注。截至2022年末、2023年末、2024年末,建邦高科现金及现金等价物和已抵押存款合计为1689万元、1079.9万元、5642.4万元,计息银行借款分别为6242.7万元、15171.6万元、20626万元,现金类资产规模始终无法覆盖计息负债,资金链紧绷的压力跃然纸上。

与此同时,上文也提到,建邦高科的经营性现金流始终净流出,特别是2024年,建邦高科经营活动产生的现金流量净额为-36932.6万元,这微薄的资金储备在庞大的经营需求面前显得杯水车薪。粗略估算,这点现金甚至难以支撑公司一年的基本运营开支。此时IPO缓解燃眉之急的意图明显。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App