低利率这事不能说的太透,尤其是长期低利率,这个就有看空那个啥的嫌疑了,反正我是没看到一篇机构的研报,说个事的,谁敢呢?

不说,不代表不会发生,万一成真了呢,那么就要未雨绸缪了。

利率要走上去,必须CPI先上去,至少上去的趋势要出现。今年有国补的情况下,CPI如何呢?不说了,自己去看。那么明年继续国补的话,也没增量了,CPI会上去吗?

房地产的问题还是没有任何稳住的趋势,而现在又叠加了出口的问题。。。

说完低利率,顺带说一下保险。平安我曾经单吊过4年,保险的那点事,大致也弄懂了七七八八八。

有人说,保险资产的大头是分红险,这个没错,但占比高到什么程度,真没你们想象的那么高,否则历年的新业务价值率能超过30%?

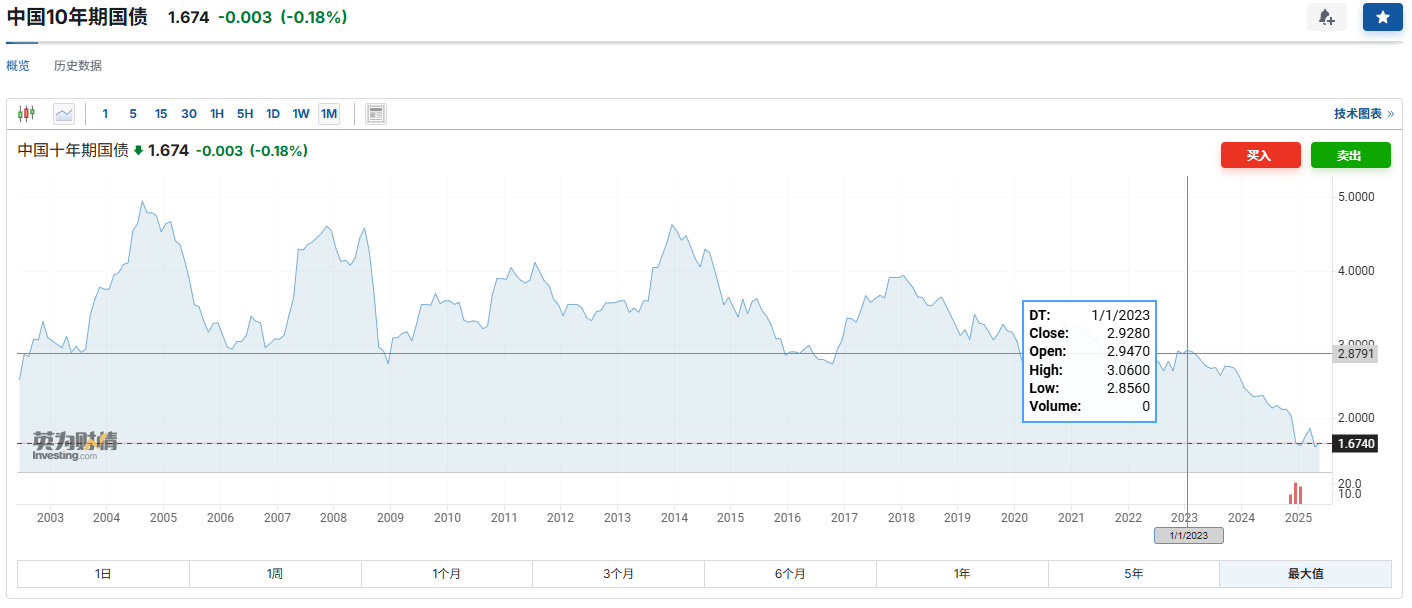

现在一说利率下行,存量资产要出现利差损了,就说分红险是大头。如果保险公司的存量资产分红险占了绝对高的比例,内含价值还能按照预期收益率4.5%来预估吗?10年期国债收益率1.67%的背景下,分红险资产能按照4.5%的预期收益率来估算内含价值?

别自欺欺人了,无非是10年期国债收益率跌破2%,才半年不到,保险公司装糊涂,或者他们觉得利率以后还会上去。我估计保险公司高管所谓的资产久期匹配的风险窗口不大,指的是今年。如果低利率一直下去,或者长期存在,还不大?这个只能凭借常识判断了。当然,即便是保险业的常识,也很高深,绝大部分投资者是弄不明白的。

按这张图,2023以前卖出去的寿险产品,成本都不可能低于3%,这其中分红险会有不少,但不会是绝对的大头。

至于保险公司的久期匹配,这个数据,没见有公布的。但我们可以反过来查市面上长久期的存量资产规模。长久期资产,主要就是长期国债,截止去年末,15年期以上期限的国债存量是5万亿,这个大部分银行配置了,轮不到保险拿多少的。剩下还有嘛?收租物业,国内房地产这个情况,还能算吗?再者说,去去翻翻寿险公司的财报,收租物业占比也很低的。

而且保险公司的寿险产品很多久期也不止15年,甚至不止30年。比如我在26岁买的寿险产品,如果我能活到90岁,久期高达63年。过去年轻人买寿险产品不少,这部分久期高了去了。

无意得罪保险投资者,我只是说了一下我的看法,如果让你不舒服的了,抱歉啊。

主要是聊低利率的投资机会,不可能不涉及保险,因为保险会成为未来高息股的主要买家。

本话题在雪球有330条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>