来源:雪球App,作者: 赌怪陈小刀,(https://xueqiu.com/1703814555/296877482)

$盛达资源(SZ000603)$ $兴业银锡(SZ000426)$ $湖南白银(SZ002716)$

年少不知挖矿好,股海沉沦空悲切。

很久之前,某个人曾经对我说过。

财务分析本身并不重要,重要的是这些财务数字背后所反应的公司商业模式。

有些行业的财报是天然难以辨认的,更容易操纵,更不可证伪的。

幸运的是在周期股投资之中,矿业始终是不错的投资标的。

首先矿业公司的存货往往都是金,银,铅等贵金属,既不需要折价,变现能力也很强。估算误差也较小。想像一下,假如是养殖业,指着一口鱼塘,说里面有1000条鱼,是多么难以证伪的一件事。

也有可能今天鱼还在,明天鱼就没了。

其次矿业公司是有很多隐藏资产的企业,比如那一座座矿山,可都是宝呀。而且矿的认定都有严格的流程,相当于已经做了一次筛选。

因此首先恭喜,选择矿业股,至少在行业上我们就赢了一半。

再说回盛达资源,你可以简单理解为公司的商业模式就是挖矿,提炼,生产成可以出售的铅,银,金,锌四大类主要金属,进行出售。

从公司的商业模式可以看出,公司的毛利率应该具有明显的周期性波动,这个波动应该与对应金属的市场价格是吻合的。其次公司的毛利率应该与矿山的品质有关系,矿山的品位高,容易开采,毛利率可能一直高。

再者挖矿需要固定资产和设备投资,因此公司肯定是重资产企业,固定资产占比肯定高。

因为公司是重资产企业,且拥有极强的周期性,因此在周期低估时现金流的健康至关重要,因为假如在低估没有应对危机的资金,很有可能因为大宗商品价格的长期低迷债务破产。

简要分析之后我们就知道盛达资源财报的三个重点分析:从利润侧分析公司的矿山盈利能力和持续性,从资产侧分析公司的资产结构和隐藏价值,从负债侧分析公司的应对风险的能力。

下面我们分开来讲解:

1、从资产侧分析公司的资产结构和隐藏价值

矿的资产都在地下,请牢记这句话。

矿业公司有一个重要的指标叫资源储量,一般每年都会在年报更新勘探数据。

一般我们把各矿山数据相加,就能得到公司的资源储量。

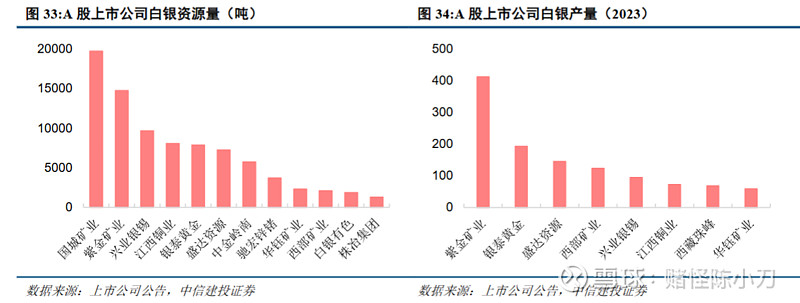

我们也可以查阅相关的研报,因为毕竟这个自己计算还挺麻烦的:

从表中不难看出在白银的资源储量上,资金矿业和国城矿业是最多的。

不过储量的数据统计毕竟不精确,有误差,我们还要结合产量来看,结合看之后:

因为三者不仅白银储量大,产量也高,是真的能挖出白银。

而之所以说盛达是绝对的白银龙头是因为盛达资源的白银收入占比大。

虽然紫金矿业的白银产量和储量更大,但是盛达资源的铅精粉和银精分,以及银锭的收入占比超过当年50%。

而且盛达的其它两种金属铅和锌,和白银的走势有高度相关性。

因此白银同样涨价20%,盛达的业绩就能提升接近20%。但假设白银只占总营收的30%,那么白银贡献的业绩增长只能增加到6%。

因此从白银的资源储量,白银产量,白银产品占比三个维度综合分析,盛达是当之无愧的白银第一龙头股。

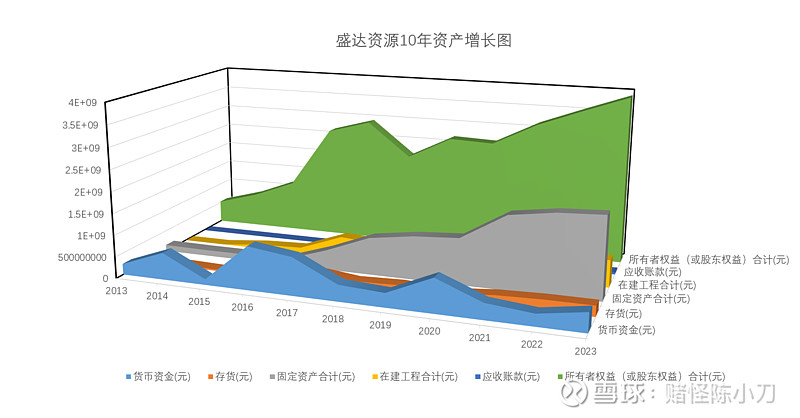

采矿业属于重资产企业,经营杠杆高,我们来看下盛达资源最近10年的各项资产变化。

从公司的业务模式来分析,公司属于采矿业。公司的总资产增加,应该主要依赖于矿山的固定资产资产增加。

而且公司近两年公告说有矿山技改和新矿山建设,我们可以明显看到在建工程近两年有所增加,与资产变化吻合。

此外公司的货币资金有非常规律的周期波动,说明公司在周期底部有风险意识,应对周期底部的风险。

在财务杠杆上,盛达资源的资产负债率是40%,行业中位数是48.96%,兴业银锡的资产负债率也是40%,总体还是偏谨慎的。

在应收账款上,净现比超过100%,现金流十分优秀。说明盛达的产品被市场高度认可,回款效率很高。

2、从利润侧分析公司的矿山盈利能力和持续性

盛达资源的主要产品与大宗产品的价格息息相关。

公司产品的生产成本边际变化不大,但是价格变化很大。

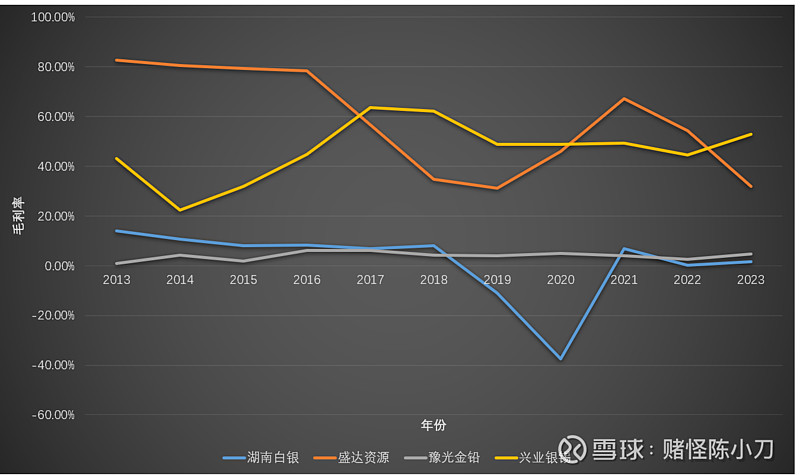

因此毛利率应该呈现有规律的周期波动,从下图来看,最近10年盛达的毛利率的确如此:

我们对比湖南白银,盛达资源,豫光金铅,兴业银锡很快就会发现4家公司的优劣。

湖南白银常年毛利率为负,不论白银涨还是不涨。打开年报一看,好家伙,原来家里没啥矿,全靠冶炼赚个辛苦钱。那白银涨对它就一定是好事吗?我看未必,果断排除。

还有就是豫光金铅,基本上毛利率稳定的好像一根直线,看着不太像周期股呀。

打开公司财务数据一看,公司的产品白银占比不大,主要是铜和铅,除此之外公司和湖南白银一样,也主要做冶炼和有色金属回收。

但不同的是,豫光金铅的运营能力很强,总资产周转率行业第一,依靠高周转把利润做得很好,有点像强化的湖南白银。

所以我们也可以果断排除豫光金铅。

综合来看,只有兴业银锡和盛达资源,毛利率高,且有明显的波动。

而盛达资源的毛利率整体有所下降,公司在公告也说了主要是矿山技改的影响,也是比较符合情理的。

但是从市净率来看,尽管兴业银锡的资质更好,但是其市净率却是盛达资源的1.5倍。

这是我选择盛达资源的核心原因,尽管盛达没有兴业银锡强,但是盛达便宜。

3、从负债侧分析公司的应对风险的能力

这快我就不细致分析了,主要是检查在低估的时候,公司的偿债能力。

现在有色已经触底反弹,最困难的时候已经过去了。

盛达资源的一季报的流动比率是0.99.

很多人可能觉得数据不好。

但是龙头紫金矿业的流动比率是0.95.所以我说我们分析公司一定要结合行业。

而且盛达的付息债务比率仅为24%,优于行业27%的均值,负债端也比较安全。

4、如何给盛达资源估值

按储量估计,盛达资源远远超现在估值,我们就按照年产量来计算:

假设2024年公司销售200吨白银,14000吨铅,27000吨锌,与200kg黄金,按照当下期货价格再上涨10%的空间计算,公司今年至少25亿利润。

按照公司2021年的净利润率计算(当时白银价格还没现在高,我这样算算低估),公司折合下来也有10亿的净利润,按照工业金属平均20倍的pe计算,公司保守市值200亿。

这还不包括公司贵金属贸易,再生能源金属的收益。

与同类型的估值标的相比,比如兴业银锡等公司有明显的估值优势。

那盛达为什么今年走势不好呢?

其实最主要的就是盛达金山矿业技改,另外新开矿,增加资本开支,这会影响利润,投资者不喜欢很正常。

其次就是今年大盘羸弱,如果我们把盛达资源与白银期货做个叠加会发现,盛达资源在过去与白银期货的相关性是非常高的,这波走势已经严重落后于期货了。

总的来说,对周期股而言,估值不像消费股那么重要,核心还是大宗价格怎么走,估值决定高度和弹性,涨不涨还是看商品价格趋势。