从汽车安全到半导体

收购尝到“甜头”,华懋科技拟全资持股富创优越。

5月20日盘后,华懋科技的一则公告引发市场关注。

这家以汽车安全气囊布业务闻名的企业宣布,拟通过发行股份及支付现金的方式,收购深圳市富创优越科技有限公司(下称“富创优越”)剩余57.84%股权,实现对这家电子制造服务商的完全控股。

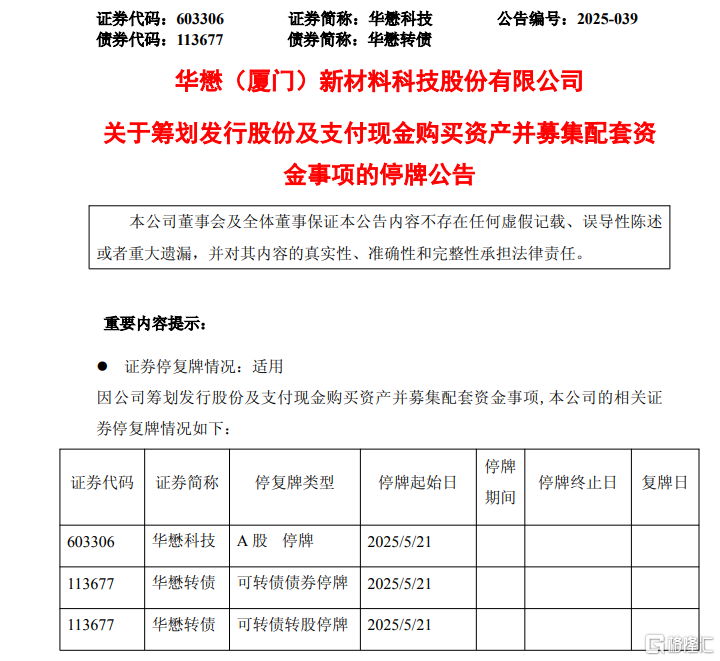

根据公告,公司股票股票、可转债债券以及可转债转股自5月21日起停牌,预计停牌时间不超过10个交易日。此次交易不仅是华懋科技上市以来最大规模的资本运作,更标志着其从传统汽车零部件制造商向半导体及算力领域跨界的重要转折。

从汽车安全到半导体

此次收购的标的富创优越成立于2019年,主营业务涵盖光模块PCBA制造、海事通信设备研发等领域,其位于马来西亚的制造基地是该国唯一具备光通信全产业链能力的企业。财务数据显示,2024年富创优越实现营收13.2亿元,净利润1.27亿元,总资产规模达9.4亿元。

值得注意的是,这家如今估值超13亿元的企业,五年前曾是通信设备商海能达的孙公司——2020年海能达以1000万元出售其全部股权,同时剥离价值1.7亿元的光通信资产,理由是“聚焦主业”。

而今,这家曾被剥离的企业在华懋科技资本运作下焕发新生,成为其战略转型的关键载体。

对于华懋科技而言,此次收购是继2024年三次增持后的收官之作。通过子公司华懋东阳,公司此前已累计投入3.83亿元取得富创优越42.16%股权。

据披露,本次剩余股权收购将采用“股权+现金”组合支付,交易价格将以评估值为基准协商确定。

需要指出的是,富创优越的估值在三次交易中呈现动态变化:

2024年9月首轮收购时估值9.5亿元,2025年1月的最新交易降至8.5亿元,而根据本次收购比例推算,当前估值约13亿元,这种波动既反映市场对光通信行业预期的变化,也暗含交易双方对协同效应的价值重估。

双主业驱动增长

从产业布局角度看,华懋科技的转型路径逐渐清晰。

作为国内汽车被动安全系统龙头企业,其传统业务虽保持稳健增长,2024年营收22.13亿元、净利润2.77亿元,但7.67%的营收增速已显露增长瓶颈。公司管理层在年报中明确,将半导体及算力制造作为第二增长曲线,而富创优越正是这一战略的支点。

收购完成后,双方计划在硅光、CPO等前沿领域展开深度整合,这些技术被视为800G及以上高速光模块的核心解决方案。行业数据显示,全球硅光模块市场未来五年复合增长率预计达45%,2029年市场规模将突破百亿美元。

财务数据的微妙变化印证着转型成效。2025年一季度,华懋科技净利润同比增长60%至0.86亿元,公司在财报中特别提及富创优越的业绩贡献:“受益于光通信行业高景气度,标的公司盈利水平显著提升”。这种协同效应在供应链管理上更为明显,富创优越在马来西亚的制造基地不仅能规避地缘政治风险,其3万平方米的智能制造园区与动态万级无尘车间,恰好补足了华懋科技在精密电子制造领域的产能短板。

市场对此次重组展现出积极态度。停牌前最后一个交易日(5月20日),华懋科技股价收于41.65元/股,创2023年4月以来新高,总市值达137亿元。

机构分析指出,硅光与CPO技术作为下一代数据中心互联的核心方案,未来五年复合增长率或超45%,华懋科技通过整合富创优越的全产业链能力,有望在国产替代浪潮中占据先机。