继续仿照格雷厄姆为防御型投资者设立的证券分析思路,从主要红利指数中选取一些相同行业或者名称代码相近的股票进行数据对比分析,今天来对上港集团和唐山港这两只港口股做一个简单的比较:

1、规模

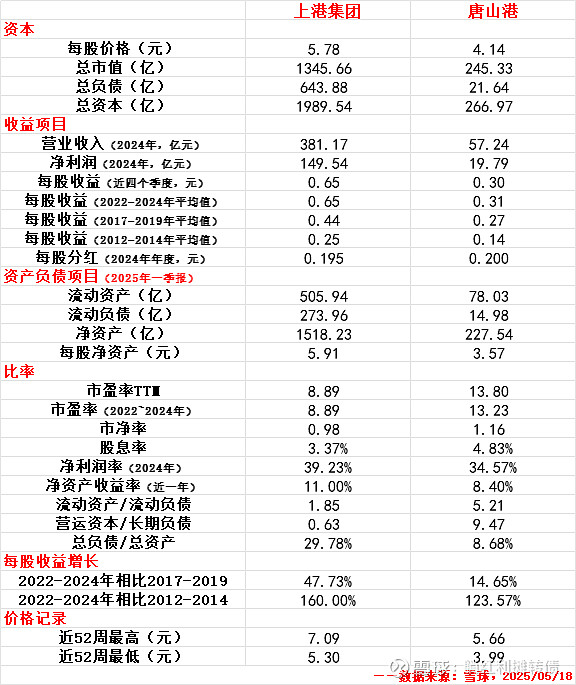

从规模上看,市值超1000亿、营收近400亿的上港毫无疑问是符合防御性投资者的要求的;相比之下唐港的规模虽然小上不少,但其规模同样也不小。而且值得注意的是,两只港口股都是国资企业。

从资本结构看,两家企业都属于比较保守的情况,尤其是唐山港的负债规模相对普通股市值而言非常少,对于防御性投资者而言,更加保守的资本结构是一个加分项。

从过去一年的价格记录上来看,两家企业的股票价格波动都不算高,规模更大的上港集团波动性要略微更低一些。

2、财务状况

从业务性质上看,两只港口股更接近于公用事业型企业,这类企业通常业务稳定、现金流情况良好,这类企业相对而言比较容易从市场上获得融资,所以对这类企业的财务要求可以适当放低至“负债不超过股权(账面值)的两倍”,即负债率低于66.66%,从这个角度看,两家企业的财务状况好得出奇,负债率较高的上港集团也没有超过30%,负债率较低的唐山港甚至低于10%,而且两家企业账面上的货币资金都非常充裕,根据一季报数据,上港手握的货币资金接近350亿,唐港帐上也有近60亿,二者的货币资金几乎是总市值的四分之一。

3、盈利能力

从净资产收益率的角度上看,过去一年上港的ROE要大幅好于唐港;从净利润率的角度上看,上港也要稍好于唐港。

4、利润的稳定性

过去十年,上港和唐港每一年都保持了盈利,利润的稳定性符合防御性投资者“过去10年中,普通股每年都有一定的利润”的标准,整体来看上港利润的稳定性要比唐港略好一些,过去五年上港的ROE在9.80%~17.92%之间波动、唐港的ROE在9.01%~16.80%之间波动。

5、利润增长

过去十年上港和唐港的每股收益增长情况倒是出乎意料的不错,远远超过了“每股收益的增长至少要达到三分之一”的标准,不过要注意到的是唐港近些年的利润增长开始停滞了,今年一季报更是出现了近30%的衰退。

6、分红数据

(1)从当期股息收益率的角度看:

从当期股息率来看,唐港4.83%的股息率比上港3.37%的股息率高了近40%,算得上是高息股了,上港股息率要低一些,不过也达到了十年期国债收益率的两倍。

(2)从股息分配比率来看:

从分配比率来看,唐山港24年每股0.2元的分红占到了其0.33元每股收益的60.61%,而上港24年每股0.195元的分红只占到了其0.64元每股收益30.47%,上港较低的分红率也导致了其在估值远低于唐港的情况下股息率还低上不少。

(3)从股息发放的历史记录上看:

上港从2006年上市后起就保持了不间断的分红记录,唐港在2010年上市后也保持了不间断的分红,长期连续的分红记录反映了二者都属于优质的企业。事实上,格雷厄姆对长期分红记录的重视程度远超当期分红率,在分红指标上只对企业做了“至少20年连续支付股息”的要求,以下是一段关于股息记录的摘抄:

“优质股最有说服力的一个标准,就是多年来连续的股息支付记录。我们认为,20年及以上的股息连续支付记录,是反映公司股票质量的一个非常重要的有利因素。事实上,防御型投资者可以只够买符合这一标准的股票”。

(4)从历史分红融资比来看:

上港上市以来一共向股东发放了593.72亿的分红,上市后的股权融资只有96.42亿;唐山港上市以来一共向股东发放了95.59亿的分红,上市后的股权融资只有55.75亿。

两家公司都属于那种分红远超融资的公司,这一点很棒。

7、估值

从估值上看,无论是市盈率还是市净率,上港都要比唐港低得多,不过即使唐港的估值要个更高一些,也是符合防御性投资者PE*PB<22.5的标准的。

总的来看,上港和唐港都是那种100%符合防御性投资者要求的企业,唐港因其较高的股息率在近几年都属于中证红利指数的头部权重,上港的股息率稍低些,不过其估值较低同样也是各大大盘价值指数的常客。就我个人而言,我还是更喜欢估值显著更低的上港的,当前对上港的配置也比较多,仓位达到了3.50%~$上港集团(SH600018)$ $唐山港(SH601000)$ $中证红利ETF(SH515080)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您相左,则一切以您的观点为准。

本话题在雪球有8条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>