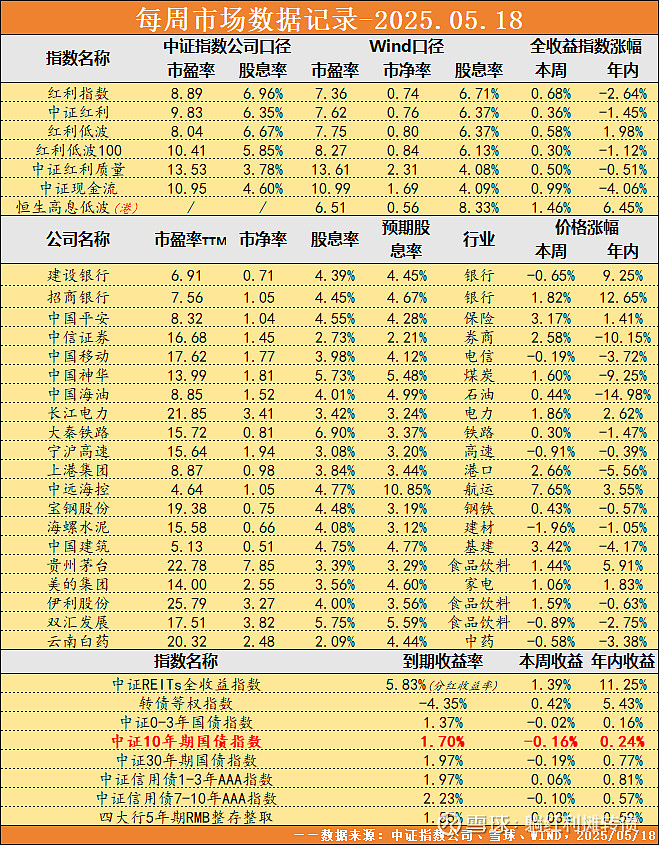

这两年多银行业股票的表现是非常的亮眼的,以“宇宙行”工行为例,其近三年的涨幅分别达到了+17.66%、+52.30%和+5.71%,不可谓不惊人,代表整个银行业的中证银行全收益指数更是一直在创历史新高:

银行业的亮眼表现也助推了各大红利指数稳步向上,今天我们来聊聊主流红利指数的“含银量”:

从一级行业的角度来看,传统的红利指数和银行属于强相关的关系,“含银量”较高的红利低波指数银行业权重接近一半、“含银量”较低的红利低波100指数银行业权重也超过了五分之一。

从三级行业的角度看,在银行业中,红利低波、红利低波100和800红利低波这类复合因子红利指数更青睐城商行,红利指数、中证红利指数这类纯红利因子指数更倾向于平均分配,可能的原因是当前城商行的业绩表现要比国有行和股份行更好,复合因子或多或少都会考虑样本的基本面情况。

作为一个标准的“银粉”,躺师傅除了通过各类红利指数间接配置了不少银行股外还直接持有了招行和平银,不过当前也确实对银行业的投资有些担忧:

1、股价和基本面有不小的背离

过去一年中证银行全收益指数大涨了42.90%,但是通过扫描银行业年报躺师傅发现24年银行业整体表现出了营收净利增长停滞、ROE下降、拨备率下降、关注率逾期率上升的苗头,这和股价大涨的情况是完全背离的。

2、ROE水平或将持续下降

以四大行为例,其ROE基本在10%附近、分红率在32%附近,正常情况下利润增速要达到6.80%才能维持10%的ROE不下降,但是从今年一季报的情况看,净利润能维持不下降就算不错了,如果再考虑到增发股份稀释的影响,如果不提高分红率,今年的ROE可能会掉的比较快。

3、股息率优势不再显著

经过近两年的大涨后,银行业的整体股息率出现了比较大的下降,像历来以高股息面貌示人的四大行当前的实际股息率已经不足4.50%了,这个股息率数据要远低于中证红利,要知道两年前这个数据可是接近7%的。

4、市场一致性预期悄然加强

从去年开始,市场已经不再担心银行业的坏账率,也不再关心银行业的利润增长,甚至也不再排斥银行业的增发融资了,在银行股的评论区已经难觅负面言论,这与两年前躺师傅在相同股息率情况下用红利换招兴平被群嘲的情况完全相反......

当然,当前银行业整体的绝对估值仍然不算高,中证银行指数当前的市净率仅有0.67倍,行业整体的股息率依然遥遥领先市场无风险利率,要说股价出现泡沫肯定还为时过早,但是要说行业的整体投资性价比还很高也是不负责任的,我个人的态度既不卖也不买,组合中的银行股继续拿着收息。

对于红利投资者而言,就更没有操心的价值了,像中证红利和红利低波100这种行业和样本双分散的红利指数,担心行业和成分股的风险是毫无意义的。

-------------------华丽的分割线------------------

(注1:由于部分样本盈利衰退可能导致分红下降&部分样本首次实行中期分红导致股息率虚高,保守起见红利类指数的股息率数据最好按八折处理,对于股息税较高的港红利指数,最好是在八折的基础上再打些折扣,保守些总不会错的。

注2:预期股息率=(过去四个季度每股收益之和*上一年度分红率)/当前股价,相比静态股息率,预期股息率考虑了最新的财务数据,另外,预期股息率很好的避免了首次实施中期分红导致的股息率虚高的情况。

注3:限于篇幅,指数部分只追踪有靠谱分红型ETF跟踪的优质价值红利类指数,个股部分只追踪20只观察价值较高的行业龙头。)

整体来看,当前A股市场估值处于正常偏低的位置,大约是低估的上沿或者正常的下沿,不过由于市场无风险利率较低,当前A股相对债券的投资价值还是不错的。

从防御型投资者的角度来看,当前市场呈现出的整体状态是“中低估值”+“低利率”,所以资产配置可以考虑65%权益+35%债权的组合。其中权益资产可以考虑各种0.20%费率的分红型红利类ETF或者或者分散配置优质红利股,债权资产的话可以考虑期限较短的的债券类ETF或者直接上国债逆回购。

目前个人长期投资组合还是接近满仓的状态,年内收益+0.95%,谢天谢地,终于出水了,经过大半年的努力,年内收益终于超过了同期活期存款的收益......

PS:现在的市场感觉也没啥特别感兴趣的品种,后续收到的分红以及新增的资金大概率是要投入临期转债和短债ETF了。$中证红利ETF(SH515080)$ $红利ETF(SH510880)$ $红利ETF易方达(SH515180)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>