文章作者认为杭州银行是一支值得长期持有的股票,并列举了十个理由来支持这一观点。这些理由包括可转债强赎的必然性、区位优势、银行质量一流、余粮充足、业绩亮眼、分红可观、低估、成长性好以及确定性高。作者认为杭州银行的各项指标在上市银行中都处于领先地位,具有巨大的投资价值。

📈 **可转债强赎的必然性:** 杭州银行核心一级资本充足率不足,强赎可转债可以迅速提高核充。作者认为,强赎是必然的,这将带来约20%的上涨空间,投资回报率较高。

杭州银行目前的核心一级资本充足率不足,为了满足监管要求,强赎可转债是必然的选择。强赎可转债可以迅速提高杭州银行的核心一级资本充足率,改善其财务状况,从而提升其在市场上的竞争力。此外,强赎可转债还将带来约20%的上涨空间,这对于投资者来说是一个可观的回报。作者认为,杭州银行可转债强赎的确定性很高,投资回报率较高,建议投资者可以考虑投资杭州银行的可转债。

📆 **区位优势:** 杭州银行位于江浙一带,经济发达,民间经济活跃,有钱人特别多。

杭州银行位于江浙一带,是中国经济最发达的地区之一。该地区拥有良好的经济基础,民间经济活跃,有钱人特别多。杭州银行作为当地重要的金融机构,可以更好地服务于当地经济发展和居民生活,从而获得更大的发展空间。江浙地区拥有大量的企业和个人客户,为杭州银行提供了丰富的客户资源。此外,该地区居民的金融意识较高,对金融服务的需求也比较旺盛,这为杭州银行的业务发展提供了有利条件。

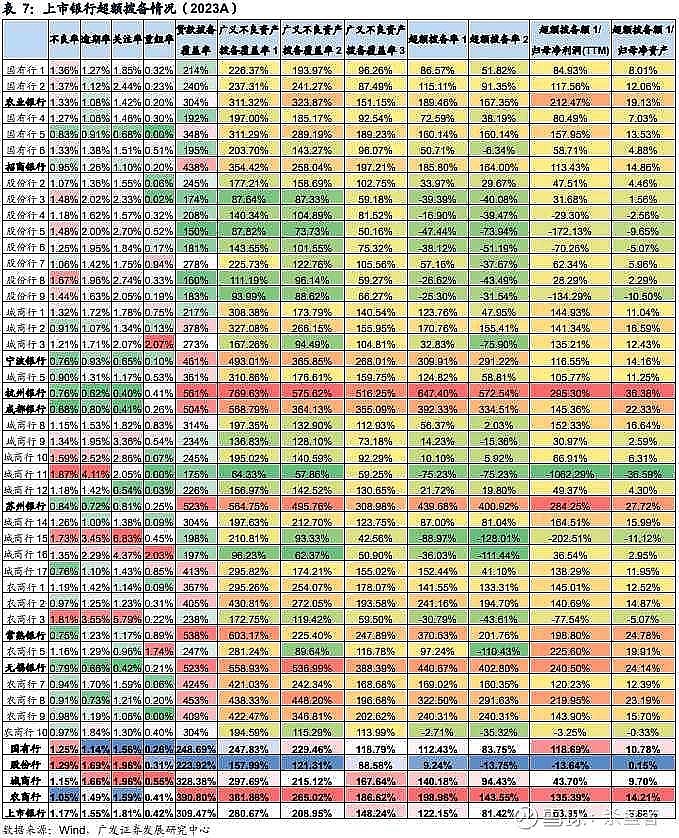

📄 **银行质量一流:** 杭州银行在42家上市银行中,不良率、关注类贷款、不良逾期比、拨贷比等指标都处于顶尖水平。

杭州银行的资产质量非常出色,在42家上市银行中,不良率、关注类贷款、不良逾期比、拨贷比等指标都处于顶尖水平。这表明杭州银行的风险控制能力非常强,其资产质量稳定,盈利能力较强。杭州银行拥有良好的风险管理体系,能够有效地识别和控制风险,并及时采取措施化解风险。其不良贷款率较低,表明其贷款质量较高,风险较小。此外,杭州银行的拨备覆盖率很高,超过了国家规定的标准,这为其应对未来可能出现的风险提供了充足的保障。

📅 **余粮充足:** 杭州银行的拨备覆盖率高达560%,远远超出国家规定的标准,可以有效应对风险,平滑利润。

杭州银行的拨备覆盖率高达560%,远远超出国家规定的标准,这表明杭州银行拥有充足的风险抵御能力。拨备覆盖率是指银行的拨备金与不良贷款的比例,是衡量银行风险抵御能力的重要指标。高拨备覆盖率意味着银行拥有充足的资金来应对未来可能出现的风险,可以有效地平滑利润,避免出现大幅波动。杭州银行的拨备覆盖率较高,体现了其稳健的经营理念和风险管理能力,为其长期稳定发展提供了保障。

📃 **业绩亮眼:** 今年Q1杭州银行实现净利润同比增长21%,在所有42家上市银行中排第一。

杭州银行的业绩表现非常出色,今年Q1实现净利润同比增长21%,在所有42家上市银行中排第一。这表明杭州银行的经营效率较高,盈利能力较强,未来发展前景良好。杭州银行的盈利能力提升得益于其强大的风险控制能力、高效的经营管理和积极的业务拓展。其资产质量优良,不良贷款率较低,能够有效地控制风险。此外,杭州银行的业务结构合理,能够适应市场变化,不断拓展新的业务领域,从而提升其盈利能力。

📂 **分红可观:** 杭州银行的年报分红加上中期分红,分红可观。

杭州银行的股息率虽然在银行板块中并不高,但在整个股市六千支个股中,其股息分红绝对是亮眼的。这表明杭州银行注重回报股东,能够为投资者带来稳定的现金流。杭州银行的盈利能力较强,能够持续为股东带来回报。此外,杭州银行的股息率近年来一直保持在较高的水平,这体现了其对股东的重视和回报。

📁 **低估:** 杭州银行的动态PE和滚动PE都处于全市场最低估的行列。

杭州银行的动态PE在全市场排名是前20名,ttm市盈率也才5.11,是全市场最低估的个股之一。结合PB,ROE,PEG等指标来看,杭州银行的估值非常低,具有较大的投资价值。杭州银行的估值较低,主要是因为其资产质量优良,盈利能力较强,未来发展前景良好。投资者可以考虑投资杭州银行,以获得较高的投资回报。

📀 **成长性好:** 杭州银行的PEG指标才0.24,在所有上市银行中,成长性属于最好的几支。

杭州银行的成长性非常强,PEG指标才0.24,在所有上市银行中,成长性属于最好的几支。这表明杭州银行的未来发展潜力巨大,其盈利能力和业务规模有望持续增长。杭州银行的成长性得益于其良好的资产质量、高效的经营管理和积极的业务拓展。其业务结构合理,能够适应市场变化,不断拓展新的业务领域,从而实现可持续发展。

💿 **确定性高:** 银行基本上可以认为是永续经营的,杭州银行具有较高的确定性。

银行是典型的永续经营企业,拥有稳定的盈利能力和较高的风险抵御能力。杭州银行作为一家优质的上市银行,其经营模式稳定,盈利能力较强,未来发展前景良好。投资者可以放心地投资杭州银行,以获得长期稳定的回报。银行的盈利能力主要来源于其利差收入,而利差收入是稳定的,不易受到市场波动的影响。此外,银行拥有庞大的客户基础和完善的风险管理体系,能够有效地控制风险,确保其经营的稳定性。

💾 **总结:** 杭州银行在所有指标上都表现出色,具有较高的投资价值。

杭州银行在所有指标上都表现出色,具有较高的投资价值。其可转债强赎的确定性、区位优势、银行质量一流、余粮充足、业绩亮眼、分红可观、低估、成长性好以及确定性高等优势,使其成为投资者长期持有的理想选择。作者建议投资者可以考虑投资杭州银行,以获得长期的投资回报。

来源:雪球App,作者: 七郎投资,(https://xueqiu.com/1463314548/296801941)

如果只选一支的话,我会选杭州银行。以下十大理由,价值千金。

1可转债强赎是必然的,如果强赎,上涨空间20%,也就是说,拿个一年半载,基本上不会亏钱,赚20个点的确定性很高。

2为什么说强赎是必然?因为杭州银行核心一级资本充足率不够了,抓紧完成可转债强赎,就能迅速提高核充。这也是杭州银行高层当前非常迫切的工作和愿望。

3区位优势。杭州银行地处江浙一带,经济发达,民间经济活跃,有钱人特别多。跟着钱走,去往钱多的地方,没错。

4杭州银行质量一流。无论是不良率、关注类贷款、不良逾期比、拨贷比等指标,在42家上市银行中都是顶尖的。

5余粮充足。银行经营讲究的是以丰补歉,逆周期调解,平滑利润。避免大起大落。杭州银行的拨备可以说是全市场最高,拨备覆盖率560%,远远超出国家规定的标准。

6业绩亮眼。今年Q1杭州银行实现净利润同比增长21%,在所有42家上市银行中排第一。

7年报分红加上中期分红,杭州银行的分红可观。当然,在银行板块中,杭银的股息率并不高。但是,放眼整个股市六千支个股,杭州银行的股息分红绝对是亮眼的。

8低估。动态PE在全市场,注意是全部股票统计,杭州银行的排名是前20名。

当然,仅仅观察动态PE是不够的,滚动PE会更客观一些。杭银的ttm市盈率也才5.11,照样是全市场最低估的个股之一。结合PB,ROE,PEG等指标来看,杭银就是最靓的那个仔。

9成长性好。peg指标才0.24,杭银基本上是所有上市银行里面成长性最好的那几支。能够比一比的大概只有常熟银行,苏农银行,成都银行。

10确定性高。银行基本上可以认为是永续经营的,交通银行已经有上百年历史。相反,上市企业当中,很多企业活不过三集。你要是相信东方大国,相信政府,买银行,准没错。

综上所述,我认为,杭州银行是我心目中的最值得建仓并长期持有的股票。以上不构成投资建议,盈亏自负。$招商银行(SH600036)$ $江苏银行(SH600919)$