来源:雪球App,作者: 大唐炼金师,(https://xueqiu.com/8959246745/296774001)

大唐帅 大唐炼金师 2024年07月09日 09:49 安徽

前言:

最近看了比较多的五粮液财报,终于在昨天正式建仓五粮液,买入价125.58元。

在我还小的时候,五粮液仿佛是天下第一好酒,那时候就连我们古井大本营的人,都知道五粮液的好,很多老酒鬼,谈到五粮液莫不是心往神驰、一脸向往。

但后来我开始买入白酒的时候,茅台已经超越了五粮液,成为了老大,现在看五粮液被超越的主要原因就是不够聚焦,子品牌泛滥,品牌消耗严重。

还有就是底蕴的东西,这里不是批判五粮液的帖子,就不展开了。

还有就是,鄙人不才,有次买到了假五粮液,导致我对五粮液一直有偏见,选择投资白酒时,我甚至没去看五粮液的财报,就直接排除了。

自从有了在白酒里捡钱的轮动思想以后,我开始看所有白酒企业的财报。发现五粮液上市以来的数据确实不错,比较稳。

正好借着这次加仓的机会,梳理下五粮液几个数据的历年表现:

营收:1997年22亿,2023年833亿,26年40倍,年化增长16%;

利润:1997年3.4亿,2023年302亿,26年100倍,年化增长19%;

股价:1998年3.1元,2024年126元(前复权),26年40倍,年化增长16%;

上市后的全周期来看,五粮液股价增速和营收增速一致,但大幅跑输净利润增速,中间差了2.5倍,这部分可能正是未来股价增长的区间。

巧的是,如果五粮液现在的股价是2021年的高点328元,那正好股价涨幅也是100倍,和企业利润增幅几乎完全一致。

这肯定因为市盈率的变化,那我们就来来看看五粮液的历年市盈率数据。

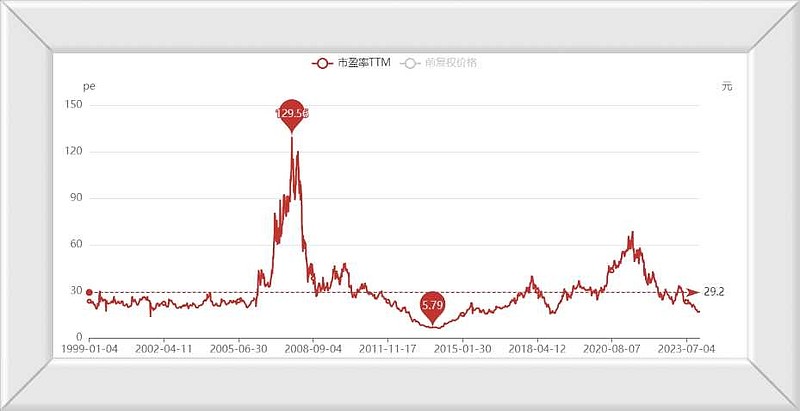

1、市盈率:

可以看到,在PE走势上,除了2007年到过离谱的130,和2013年塑化剂、反三公风波的时候,到过极度低估的5.8,剩下的时间都是在15~30附近波动。

可以看到21年的时候市盈率正是另一个小高峰,那时候不光五粮液,所有白酒都像疯了一样,一直涨涨涨,市场上有个消息就被调侃的解读为——利好茅台。

市场上流传的是“喝酒吃药”行情,就是在人声鼎沸的时候,我卖掉了茅台,后边又慢慢进到了“腾十姨”的怀抱。

物极必反,现在再看,五粮液目前PE=15.4,处于近10年9.3%分位,处于上市到现在11.1%分位,处于低估状态。

2、再看看股息率:

五粮液历史最高股息率5.53%,历史平均股息率为1.51%。

当前股息率3.1%,已经赶上了前段时间抱团的高股息公司的股息。

数据上看,也已经是自身平均股息1.5%的两倍了。

3、净资产收益率ROE:

老巴说ROE是他最看重的选股指标。

芒格说:

如果ROE较为稳定的话,,长期来看,,一只股票的回报率约等于它的ROE。

五粮液ROE历史平均水平在21.18,近4年基本都在25以上,这个是非常好的数据了,我没有翻具体的公司,但这个表现在A股前30名应该是有的。

小结:

从历史数据来看,五粮液现在无疑是低估的好公司。

目前市场主要的担忧是:

人口结构的变化:白酒主力军数量下降。具体体现为,60岁以后人口增加的数量高于30岁人口增长的数量。

以及文化的演变:这届不喝白酒的年轻人是不是以后也不喝白酒了?

还有经济结构的变化:经济增速下降,导致消费力的停滞甚至下滑。

这几大原因,会不会导致白酒成为历史?

关于这些问题我写过,今天不想赘述,总结下来就是人性永不变,对快乐的追求是写在基因里的东西,古今中外的历史上都有酒的身影,我国目前人情往来最好的礼品也依旧是白酒。

这点见仁见智吧,我对白酒的理解是高端白酒的生意模式依旧无敌。

之前我专门写过一篇文章:大唐实盘周记33:24年终于赚钱了!白酒的商业模式好在哪里?

确定的是,就算白酒总体产量下滑,喝好酒将越来越成为人们的共识,现在杂牌酒会越来越难以生存。

总之一句话,个人觉得高端白酒还有很多年的好时候,至少我们这一代人,见不到高端白酒的消亡。

另外想想煤炭,从我上小学就被喊是夕阳产业,这都喊了多少年了,依旧不耽误产能向大公司集中,利润猛增,传导到股价上,投资煤炭的人这些年都是盆满钵满。

白酒股现在就像以前的煤炭股,成了村口的老驴,人人都可以抽上几鞭子发泄情绪,但我相信若干年以后,白酒依旧有为人追捧的那天。

毕竟资本永不眠、人性永不变。

我们要做的就是低估买入、高估卖出,让时间熨平波动,甚至享受波动的产生的溢价。