积极布局出海

英伟达获沙特土豪大单,带动A股CPO、算力等AI相关板块集体大涨。

今日,算力个股宏景科技开盘拉升冲高,一度涨近16%,最高触及111.08元/股,股价再创历史新高,现回落至8%,最新总市值为113.7亿元。

拉长时间来看,去年2月,宏景科技的股价还处于底部位置,最低触及13.65元/股。

随后,宏景科技在一年多的时间里股价累计涨超420%,今日最高达111.08元/股。

如果以期间的最低价和最高价来看,宏景科技的股价已经翻了8倍多。

积极布局出海

资料显示,宏景科技成立于1997年,持续深耕AI、大数据、算力服务等数字化、智能化领域。

宏景科技希望以智慧城市为基底,以算力服务为支撑,以AGI应用场景的发展为突破,深化算力赋能行业应用,构建一体化算力服务体系,推动算力在更多生产生活场景的应用落地,不断推动智慧城市的高质量发展。

去年以来,宏景科技在算力服务领域备受客户认可,大额订单源源不断,成为A股当之无愧的“算力新秀”。

2024年度,宏景科技实现算力相关在手订单为23.17亿元,同比增长113%。

自2024年底至今,宏景科技已披露重大算力合同总计28.9亿,已经超过了去年全年的订单。

这表明,随着AI的快速发展,算力中心行业市场前景较大,而且宏景科技有着良好的客户资源和市场开拓能力。

除了国内市场,宏景科技还在积极布局出海。

近期,宏景科技司将主要通过香港子公司逐步向东南亚地区探索业务开拓的机遇。

Q1业绩反转

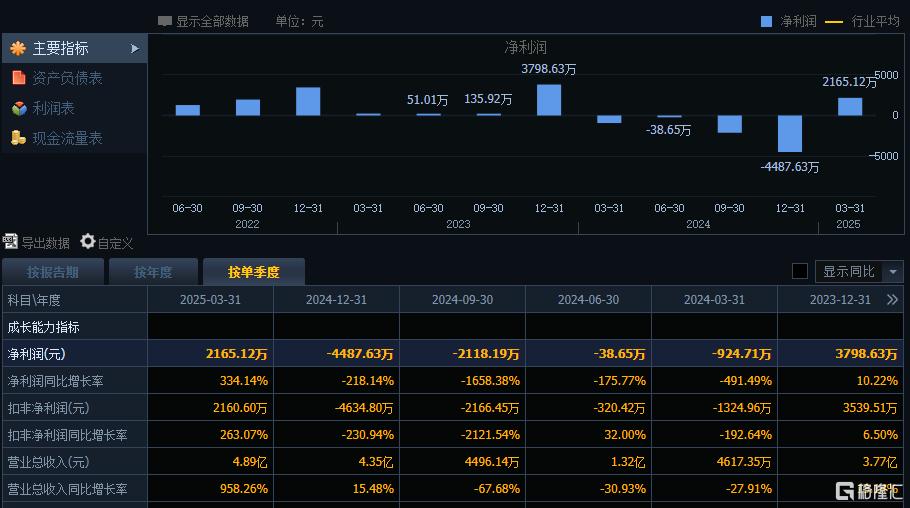

订单的增加给宏景科技带来了业绩上的快速增长。

今年一季度,宏景科技实现营业收入4.89亿元,同比增长958.26%;净利润2165万元,同比增长334.14%,环比扭亏为盈。

去年,宏景科技实现营收6.59亿元,同比下降14.64%;净利润为亏损7569.17万元,同比下降279.29%。

尽管受传统业务城市综合管理的影响,去年整体由盈转亏,不过,算力服务的表现非常亮眼。

期间,算力服务的收入高达4.66亿元,同比增长302.38%,占营收比重高达70.8%,毛利率为12.55%,较上一年同期减少7.06%。

由此可见,宏景科技的算力服务不仅持续高增长,且已经成为公司创收的主要来源。

展望未来,东吴证券认为,国内算力租赁需求刚刚开始,今年一季度多家公司已经布局算力租赁赛道,预计2025年中报会有更多家公司体现算力租赁业务业绩。同时,H20被禁,下游客户需求会转向算力租赁和国产算力卡。

宏景科技是算力租赁行业头部公司,今年Q1算力租赁业务已经帮助公司实现业绩反转。东吴证券将宏景科技2025-2026年归母净利润预期从0.51亿元、2.92亿元上调至1.18亿元、3.09亿元,预计2027年归母净利润为4.12亿元,维持“买入”评级。