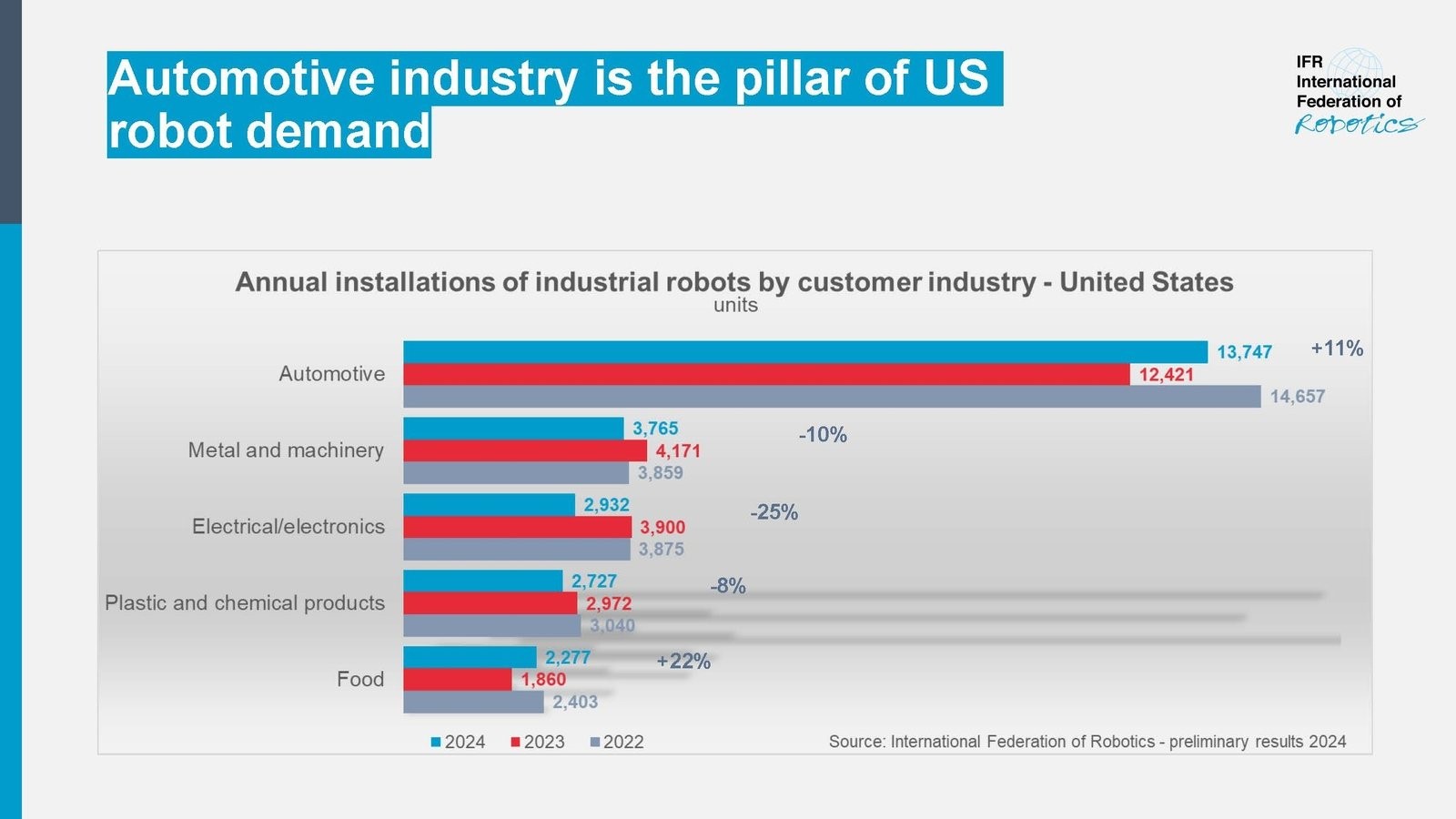

根据国际机器人联合会(IFR)公布的初步数据,2024年美国汽车制造商加大自动化投入,汽车行业工业机器人安装总量同比增长10.7%,达到13700台。

国际机器人联合会主席Takayuki Ito表示:”美国拥有全球自动化程度最高的汽车产业之一:机器人密度(每万名工厂工人配备的机器人数量)与日本、德国并列全球第五,领先于中国,这是现代化建设的重大成就。但在制造业其他关键行业的自动化方面,美国仍落后于竞争对手。”

海外机器人主导市场

美国本土机器人制造商稀少,工业机器人主要依赖进口。全球70%的机器人安装量来自日本、中国、德国和韩国四大生产国。其中中国制造商发展最为迅猛,其面向庞大国内市场的产量在五年间(2019-2023年)增长超两倍,跃居全球第二。中国的成功源于国家机器人战略——2021至2023年间,其制造业年均安装量达28万台,而美国2024年总安装量仅为34300台。

中美机器人市场对比

中国机器人自动化已渗透至生产全链条:2023年制造业机器人密度达每万名员工470台,位列全球第三,超越德日两国。

美国以295台的机器人密度仅居全球自动化制造国家第十位,且自动化应用高度集中于汽车领域——2024年约40%的新装工业机器人应用于该行业。金属与机械行业以3800台安装量(市场份额11%)位居第二,电气电子行业以2900台(9%)紧随其后。