来源:雪球App,作者: roboroborobo,(https://xueqiu.com/5712584562/296729179)

之前说比较蒙蔽惊讶 主要是料号的原因 因为sy一直供应的就是32AWG 数量我大概也心里清楚 所以7月5号开始突然多了26 28的料号 线材总长度相比6月底的发货翻了三倍 26AWG的一般还比32AWG的贵一倍价格左右 感觉还是挺出乎意料的 所以之后我有回复需要时间去验证 因为存在不同速率的芯线 比如56G 112G 甚至有没有可能出现224G单通道的芯线?(还没验证目前-过几天 )

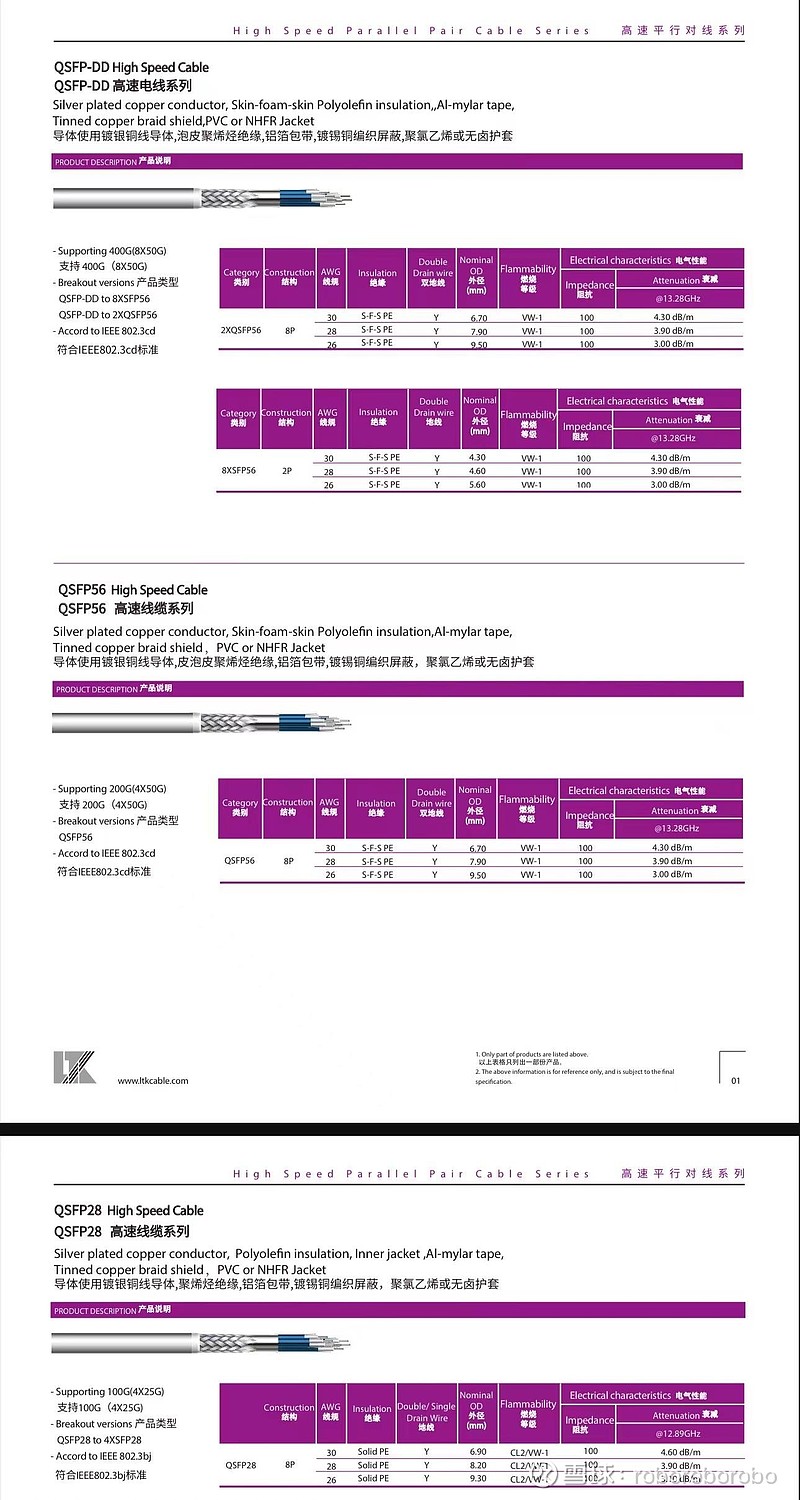

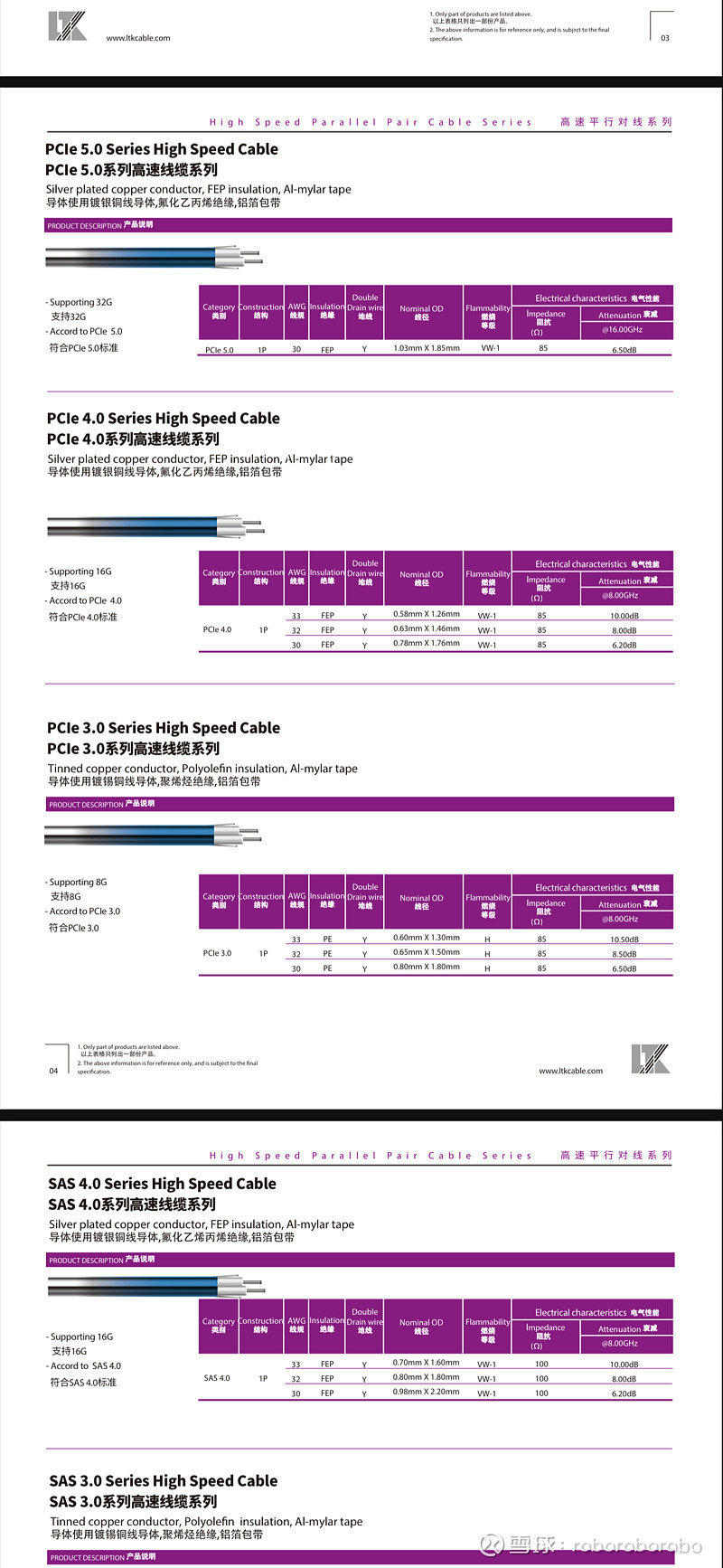

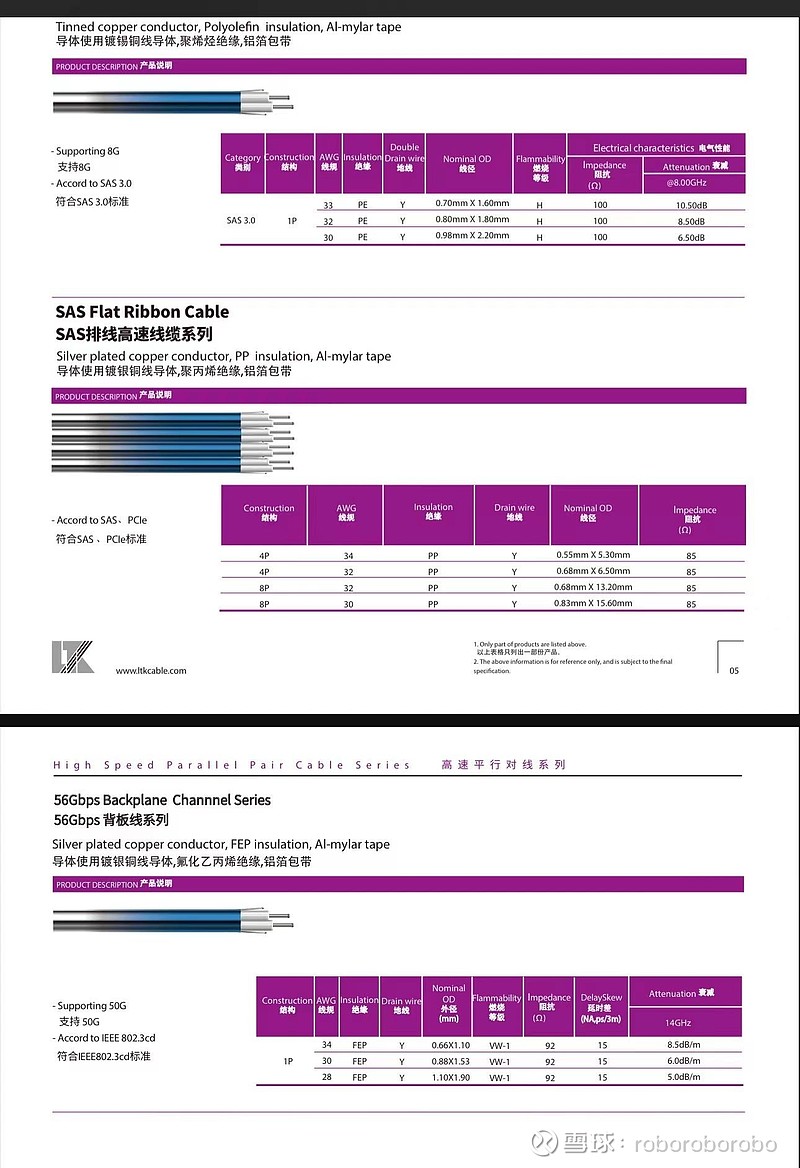

(乐庭的料号图在文末 可以清晰看到各种线需要的料号 高速和背板高速基本就是28 26)

因为任何东西是供需决定的 现在安费诺根本没有低速线活给上海SS干(因为它产能就这些 肯定专注做最赚钱的活) 思科112G的产品早停了 微软,AMD,meta,苹果这四家都在观望 它们要等GB200的铜缆连接器顺利大规模量产以后才决定用不用安费诺的224G方案

验证本来是需要时间的 本想周末差不多验证完 再来更新 所以本篇只验证了一部分

主要接触了一下安澜 它是目前除了安费诺SS以外 第二得到224G--NV认证的线材厂商 有权给NV任何客户供线材 为此 安澜现在几乎砍了所有的项目组 比如跟苹果的 消费电子的 只专注AI高速线 其他啥活都不干 目前就是明年做5亿营收以上(个人甚至觉得目标有点低) 后年上市 然后继续研发448G(想了个新法子 加retimer 很有意思 这成本.....)

由于它并非上市公司 也就新厂房+老厂房在满产24小时的做 明年中旬才能扩产新的产能 所以到那会之前他几乎就是满产满销 产能紧张的状态

它目前的产能处于被安费诺四家子公司抢购的状态 南通 上海SS 深圳 厦门都是各自有各自的采购小组 而各家各有各的成本和KPI考量 基本南通 深圳是只要224G成缆(好几个料号26 32AWG)上海SS要成品也要芯线 厦门主要是柜外线 弄得安澜现在产能基本紧缺 又要满足四个子公司大客户 基本是匀不过来的状态 还要给H公司供货(而且是必须给切一部分给H公司)它表示非常希望乐庭赶快能进产业链里面 给它分担一下 实在忙不过来

现在安费诺排产情况还是7月份600套 8月9月600~900套 10月份10000套以上这么紧迫 之后按月排产

所以这种情况下导致 安澜只想做最赚钱的活-也就是224G的成缆 而不是224G或者112G的芯线 甚至除非客户需要 根本不想做112G的芯线 导致了可供应上海SS的货是边际减少了

这时候sy就开始加单了 虽然我还没验证这几个料号速率和价格到底是多少 但是产业内不会无风不起浪 需求决定了供应 供应的数量又如此之多 不会买了就放在仓库放着积灰 肯定是需求来了 风吹起猪跑了 按照我个人的计算SS如果占所有成缆份额的40~50%的情况下需要多少芯线委外 至少是22~30亿这个级别的芯线委外(可能还少算了 因为柜外线ACC总量我也算不清楚 今天又有专家说两台nvl36需要162跟1.6T ACC互联 我一直都不太敢信.....)

所以7月份 这边际变化这不就是来了嘛 随着GB200产业链按部就班的排产 铜缆连接器不断爬坡量产 每月排产越来越多 需求越来越强 安澜又供不应求 上海SS体系内就这3家公司(安澜 神宇 汉胜) sy的订单之后继续跟踪就好了 任何事情都是动态的 现在大概率仍然是一个初期阶段 到了9 10月份搞不好加单会疯了一样的来

至于224G成缆 有没有非常强的know how 个人感觉安澜就是个草根黑马公司 没有什么背景也做出来了(乐庭师出名门 美国百通核心) 所以凡事还是保持预期差 可以期待一下 然后继续动态跟踪 不要轻易的把终局拿出来拍死

XC的事情 也在验证 大概率跟硅光光模块有非常高的关联度

个人认为如果NV能接受高价格的XC硅光光芯片的的价格

(流片非常便宜 卖的却跟GPU一样贼贵 综合毛利高到离谱)

这会直接提高XC公司的科技含量+估值绝对中枢上移

还是那句老话 凡事耐心点 等等吧 无风不起浪 浪来了 猪都能起飞