来源:中信证券研究

作者:徐广鸿 王一涵

中概股退市的议题再燃,我们认为根据《加速外国公司问责法案》的规定,中概股美股最早可能在2026年上半年再次面临退市压力;另外美方也可能就VIE架构继续对中概股的攻讦。回顾历史上中概股监管演变的关键时点,我们发现两地上市中概股在美成交占比与退市风险爆发后的股价变化存在负相关,但截至25Q1,两地上市个股在港成交占比已达37%,新的退市风险冲击或小于历史区间。

回顾基金持仓数据,两地上市的中概股美股在整个退市风险发酵期间有将近一半的基金持仓市值转换为港股持仓,反映中概股港股在美股退市风险下确实有承接美股交易与投资者的能力。而目前整体机构与基金对两地上市中概股的持仓市值占比为24.09%,当中我们估算将有103.4亿美元市值,或两地上市中概股市值1.46%的持仓在美股退市假设下被迫卖出。

另外我们不认为港股无法承接中概股大规模回流,一方面港股市场的流动性已明显改善,另一方面美股强迫退市实际上是将美股的交易转换至港股进行,给港股带来增量流动性;并且在短期的股价冲击下,港美两地都将有买盘支撑。并且美股强迫退市不改企业内在价值或基本面,短期的负面冲击或是买入的好时机。

另外我们不认为港股无法承接中概股大规模回流,一方面港股市场的流动性已明显改善,另一方面美股强迫退市实际上是将美股的交易转换至港股进行,给港股带来增量流动性;并且在短期的股价冲击下,港美两地都将有买盘支撑。并且美股强迫退市不改企业内在价值或基本面,短期的负面冲击或是买入的好时机。

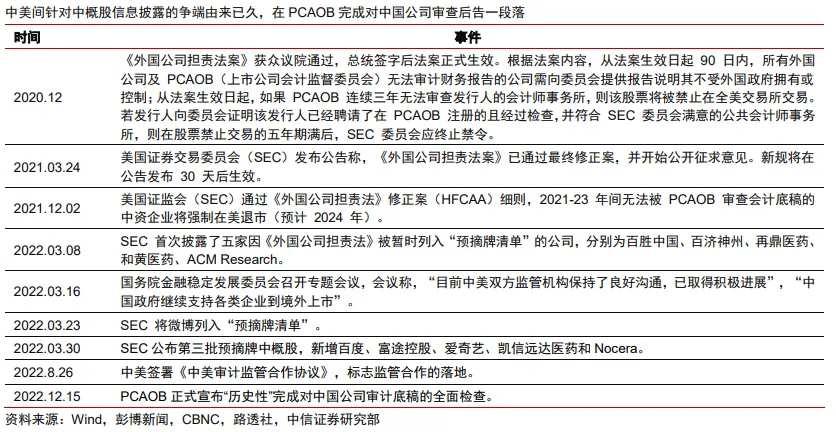

▍中概股退市议题由来已久,除了继续强化信息披露问题,中概股企业架构或为目标。

美国财长贝森特(Scott Bessent)在2025年4月9日的福克斯访谈中被问及中概股退市问题,表示“一切都在考虑之中(Everything is on the table)”;同日在美国参议院通过的SEC(美国证券交易委员会)新任主席阿特金斯(Paul Atkins)对中概股退市议题也有过激进表态,再次激起市场对中概股退市的担忧。

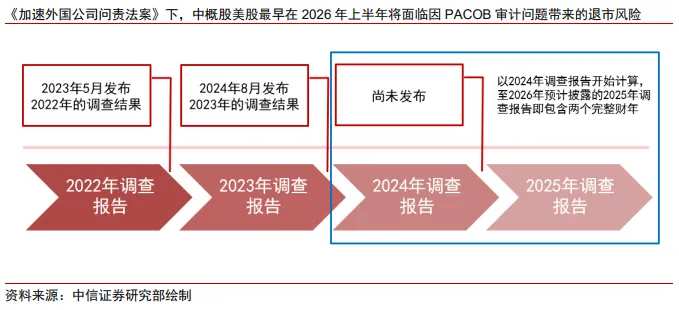

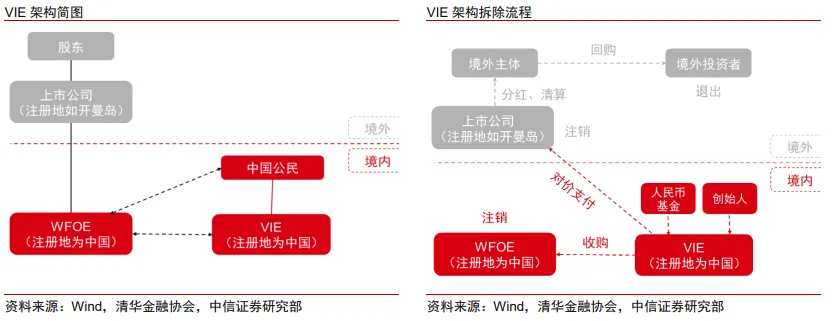

根据《加速外国公司问责法案》,最快在2026年上半年就会有中概股面临因PCAOB审计问题导致的退市风险。另外我们推测,VIE架构带来的所有权风险将是美方监管关注的方向,并且我们认为通过一道新的对中概股企业架构的监管法律并不困难。

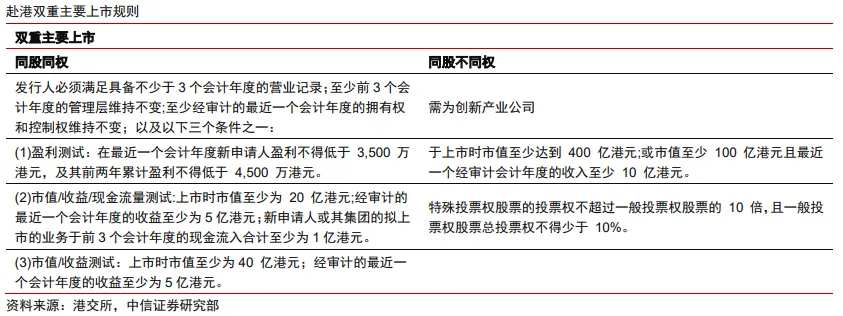

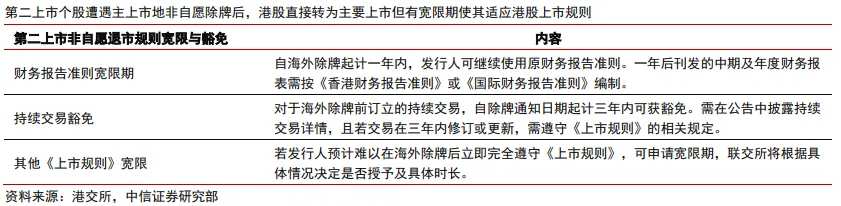

▍赴港上市规避退市风险是美股中概股的后手。

截至2025年4月25日,中概股已经有34只个股在港美两地上市,当中有12只个股为在港第二上市,22只个股已完成在港双重主要上市,市值占整体中概股的72%;剩余尚未赴港上市的中概股,当中还有23只个股,或占中概股整体市值的21%,我们根据《第二上市规则》测算符合赴港第二/双重主要上市的条件。

已在港上市的中概股若面临美股强制退市,双重主要上市个股在港没有任何影响,第二上市个股的港股部分则自动转为主要上市,而港交所也将视情况给予其关于《上市规则》的宽限期。从历史港美两地上市的个股在美退市的案例来看,通常是提供ADR转换港股渠道作为在美退市方案,最后由港股承接大部分原先的美股交易与美股投资者。

▍美股ADR成交占比较高的个股可能受冲击更大。

我们选取历史上三次关键监管事件节点分别对应中概股审计监管演进的关键阶段,分析历史阶段中港美两地上市中概股的两地成交额占比及股价间的相关性。结果显示,个股在风险事件前的美股成交占比越高,面临的美股卖盘压力也越大,其股价下行压力更大。

不过截至25Q1,港美两地上市的中概股已有37%的成交额发生在港股,显著高于2020年至2022年中概股退市风险爆发期间,由此我们认为潜在的新一轮中概股退市风险造成的短期股价冲击或较此前更为有限。

▍美股基金持股比例高的个股受冲击更大,尤其是被投资范围仅限于美国的基金持股。

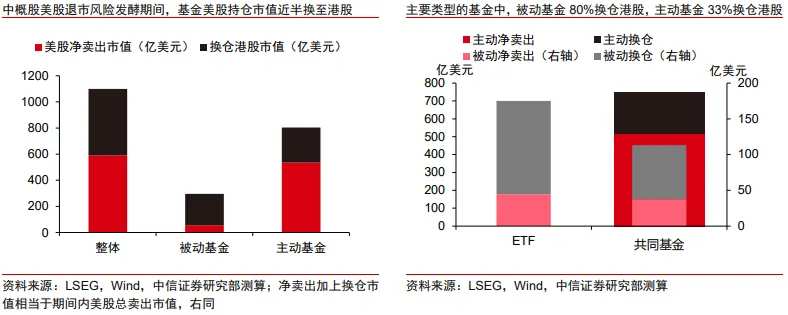

我们统计了2021年中至2022年中的基金持中概股情况,发现在退市风险发酵期间内这些持有两地上市中概股的基金,有34%数量占比的基金做了股份转换,或是有46.2%的美股持仓市值转换为港股持仓;主动管理型基金当中有33.5%的基金美股持仓市值转换为港股,而被动型基金换仓的市值占比更是高达80.9%。

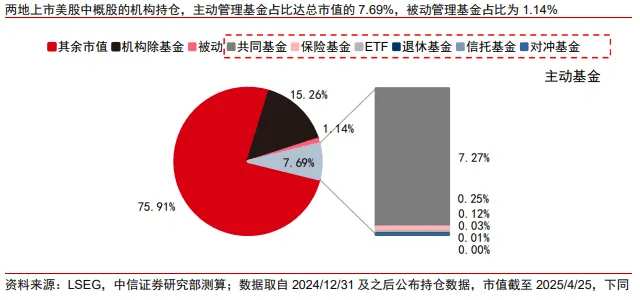

而目前港美两地上市的34支个股,按照2024年底以来的披露数据(包含基金持仓、13-F、20-F等数据),美股部分的机构与基金持仓市值占比为整体的24.09%;再按照基金的投资范围做区分,投资美国的基金持股或将无法转换成港股持仓,由此我们估算将有103.4亿美元市值,或占两地上市中概股市值约1.46%的持仓在美股退市假设下被迫卖出。

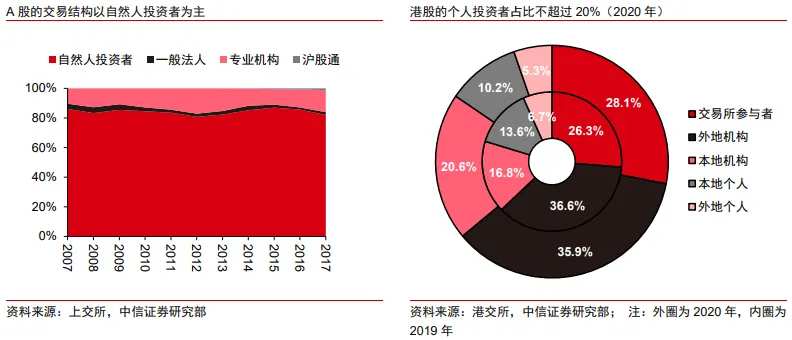

▍港股的“历史”流动性问题并不构成中概股回港的阻力。

我们不认为港股市场将无法承接中概股回归。

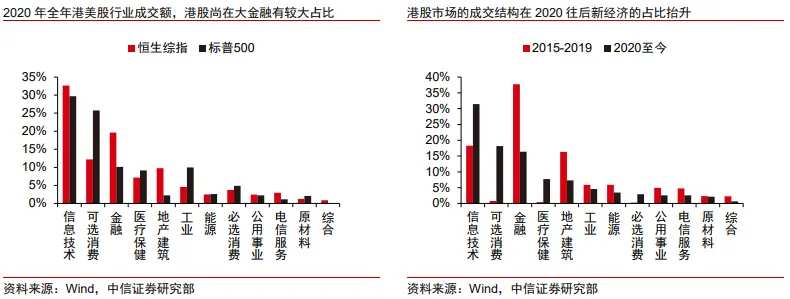

一方面港股市场的流动性逐步好转,并且符合赴港二次上市的中概股现金也相对充裕,一级市场看无甚压力;而二级市场的“历史”流动性问题归咎于港股市场的投资者结构与历史的市场结构,后者在中概股赴港潮后也有改善。

从历史数据看,中概股回港实际上是给港股的二级市场带来了大量的流动性,一方面改变了港股市场的交易结构,另一方面优质资产在港股上市也提升了港股市场的吸引力;而且美股强迫退市实际上是将美股的交易转换至港股进行,给港股市场带来了增量流动性。在短期的股价冲击下,港美两地都将有买盘支撑;而美股强迫退市不改企业内在价值或基本面,短期的负面冲击或是买入的好时机。

▍风险因素:

1)中美科技、贸易、金融领域摩擦加剧;2)我国政策力度、实施效果及经济复苏不及预期;3)海内外宏观流动性超预期收紧;4)俄乌、中东地区冲突进一步升级。

编辑/rice