index_new5.html

../../../zaker_core/zaker_tpl_static/wap/tpl_guoji1.html

![]()

本文探讨了近期表现优异的黄金资产,分析了其上涨背后的驱动因素,并着重关注了获利了结的时机。文章回顾了历史上的地缘政治事件,并结合实际利率、经济衰退、市场持仓等指标,为投资者提供了判断黄金走势的参考。同时,文章还提到了来自中国市场的需求潜力以及需要关注的风险因素。

🥇 黄金突破后的上涨趋势:文章指出,黄金历史上在突破关键点位后,通常会在短时间内出现大幅上涨,甚至翻倍。投资者若以长期持有为目标,可预期价格翻倍,甚至超过4000美元。

📈 获利了结的信号:文章建议关注实际利率转负、经济衰退、黄金大幅跑赢股票等信号,这些往往预示着黄金上涨的顶点。同时,当黄金与房地产的相对涨幅超过100%时,也容易见顶。

💰 市场供需与资金流向:文章分析了黄金市场当前的持仓水平,并指出随着投资者基础扩大,需求将来自各个市场细分。文章还提到,如果美国进入衰退,美债发行量增加,黄金价格可能会进一步上涨。

🇨🇳 中国市场的潜力:文章特别关注了中国市场的需求,特别是保险公司黄金投资额度的推出,预计将带来大量的资金流入。文章认为,中国机构投资者和散户投资者都有买入的巨大潜力。

原创 信息平权 2025-04-22 19:45 上海

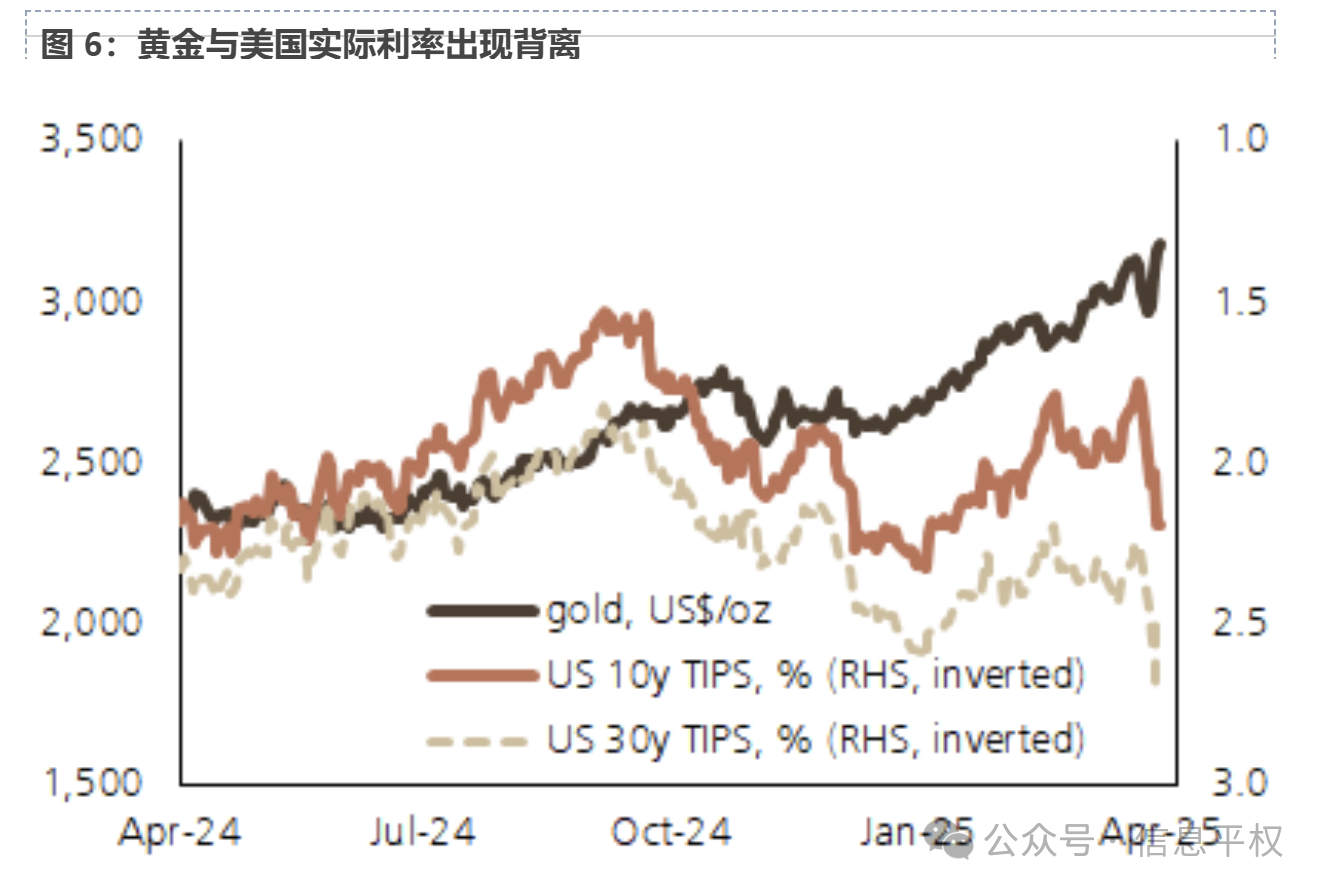

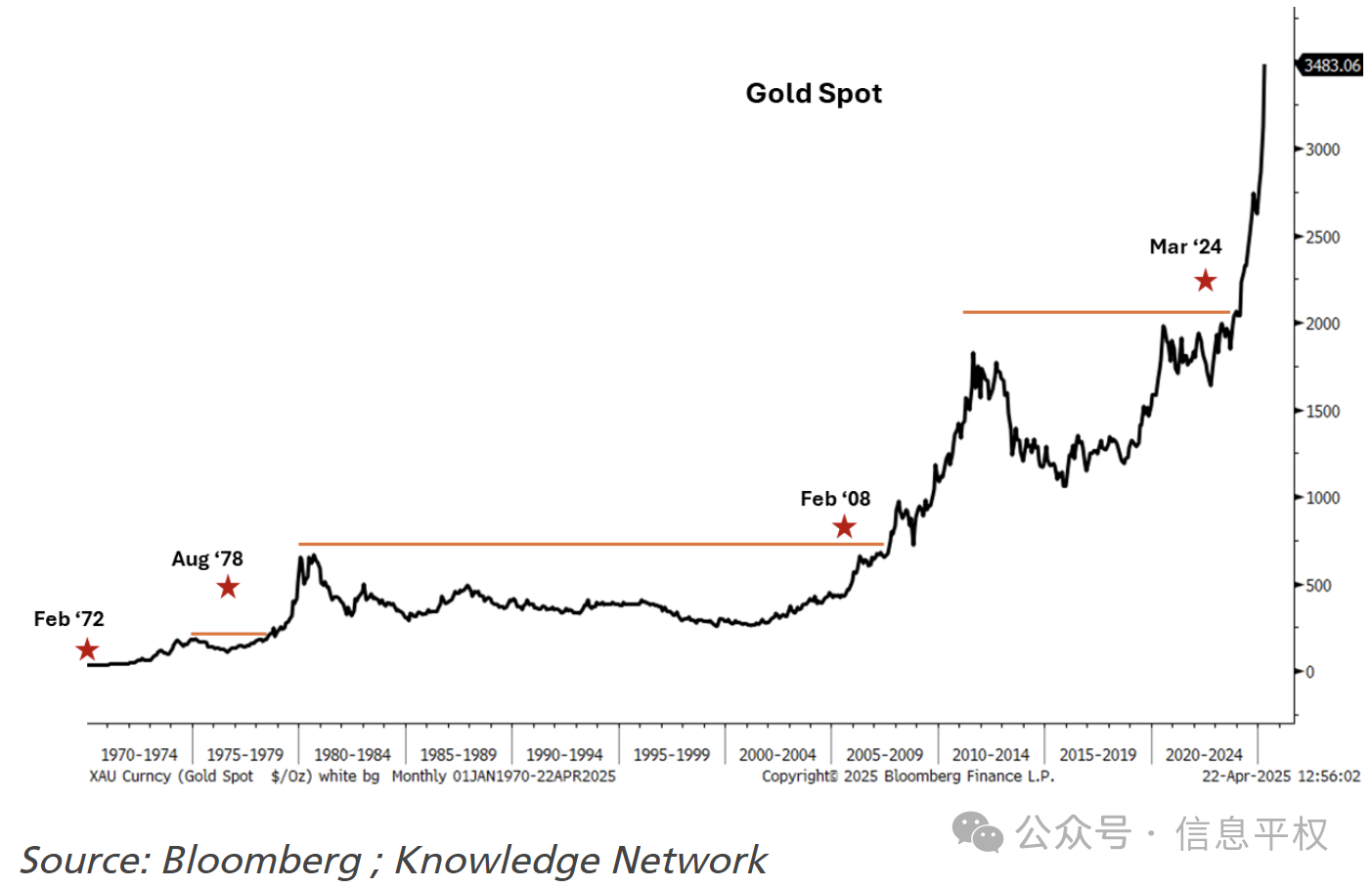

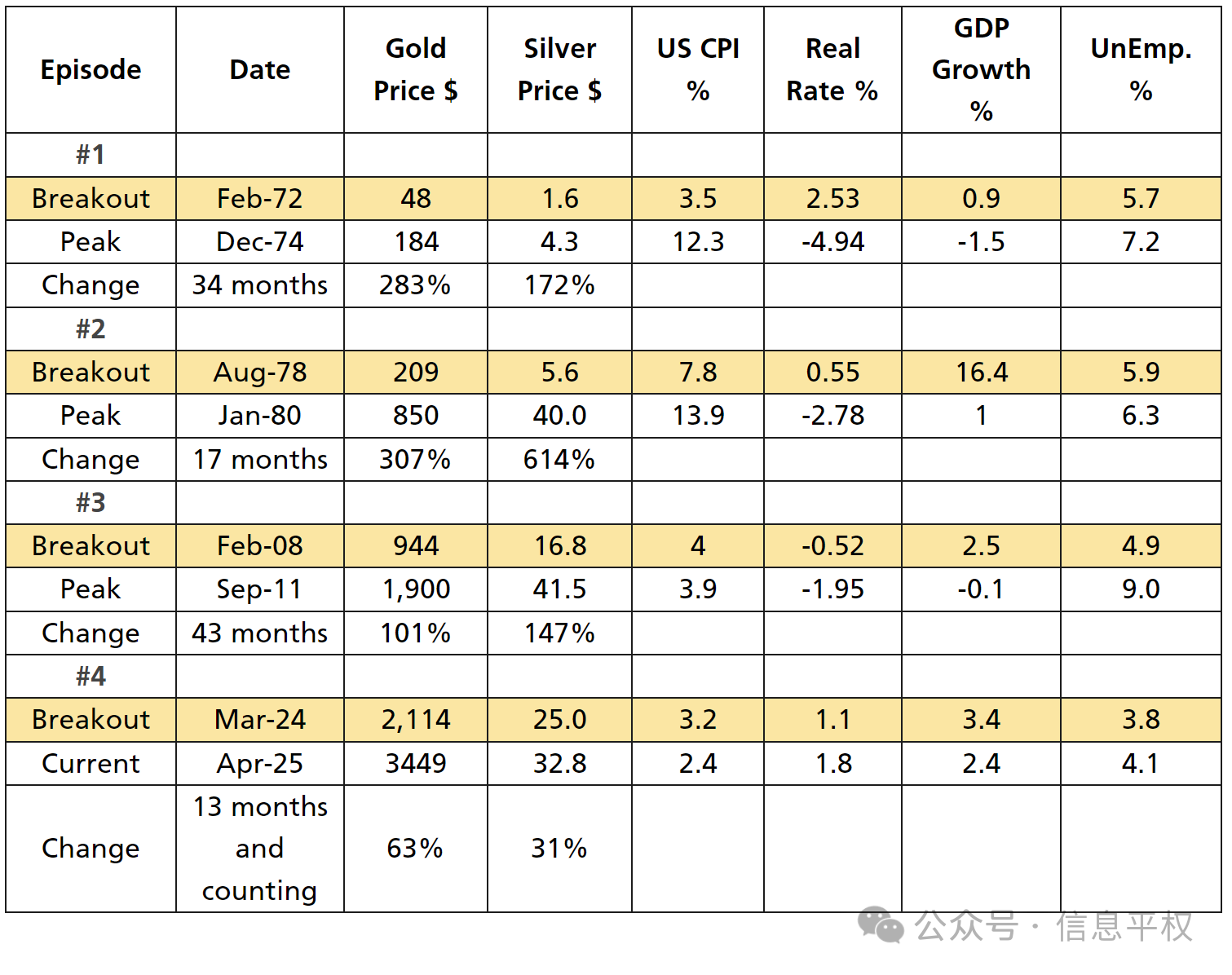

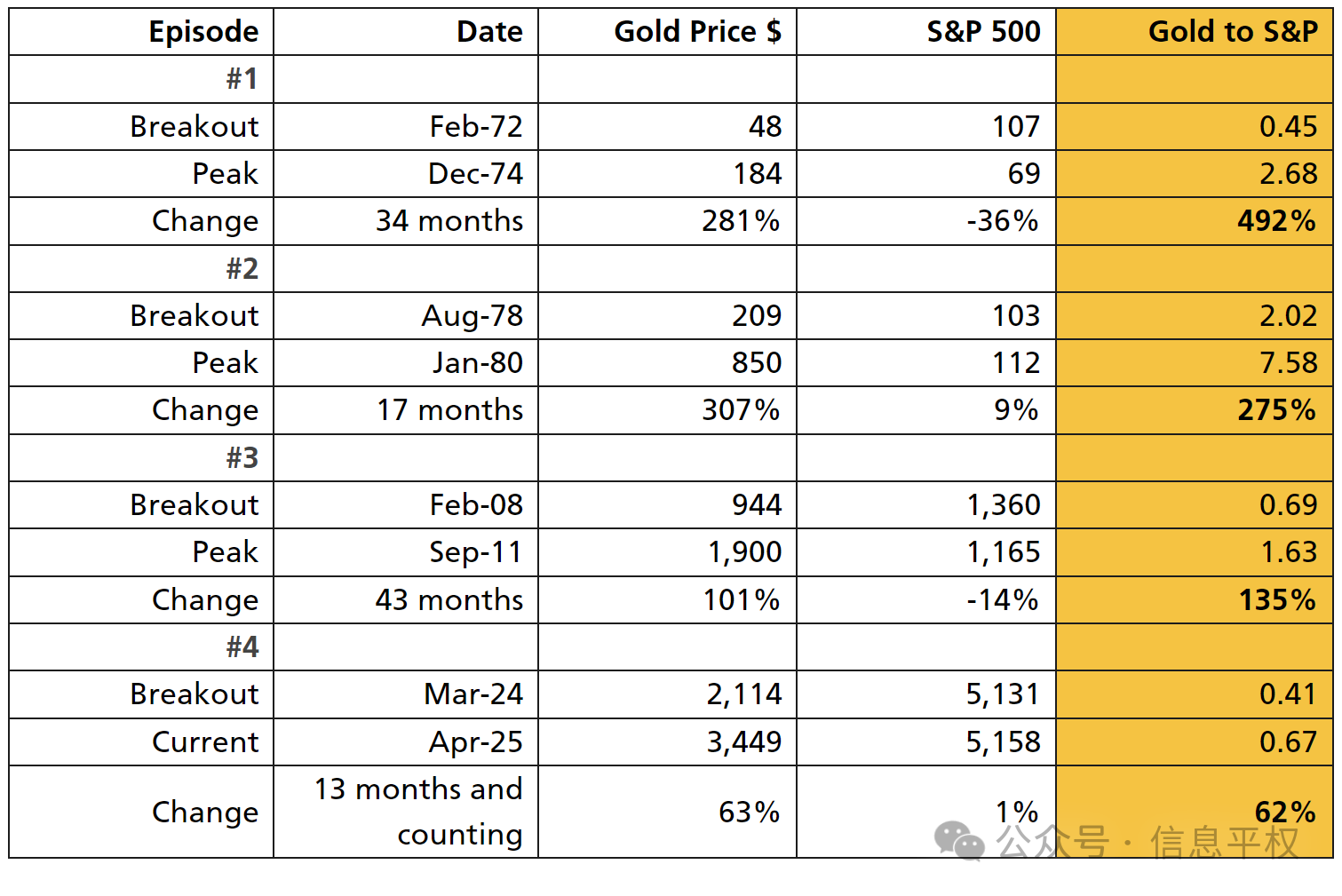

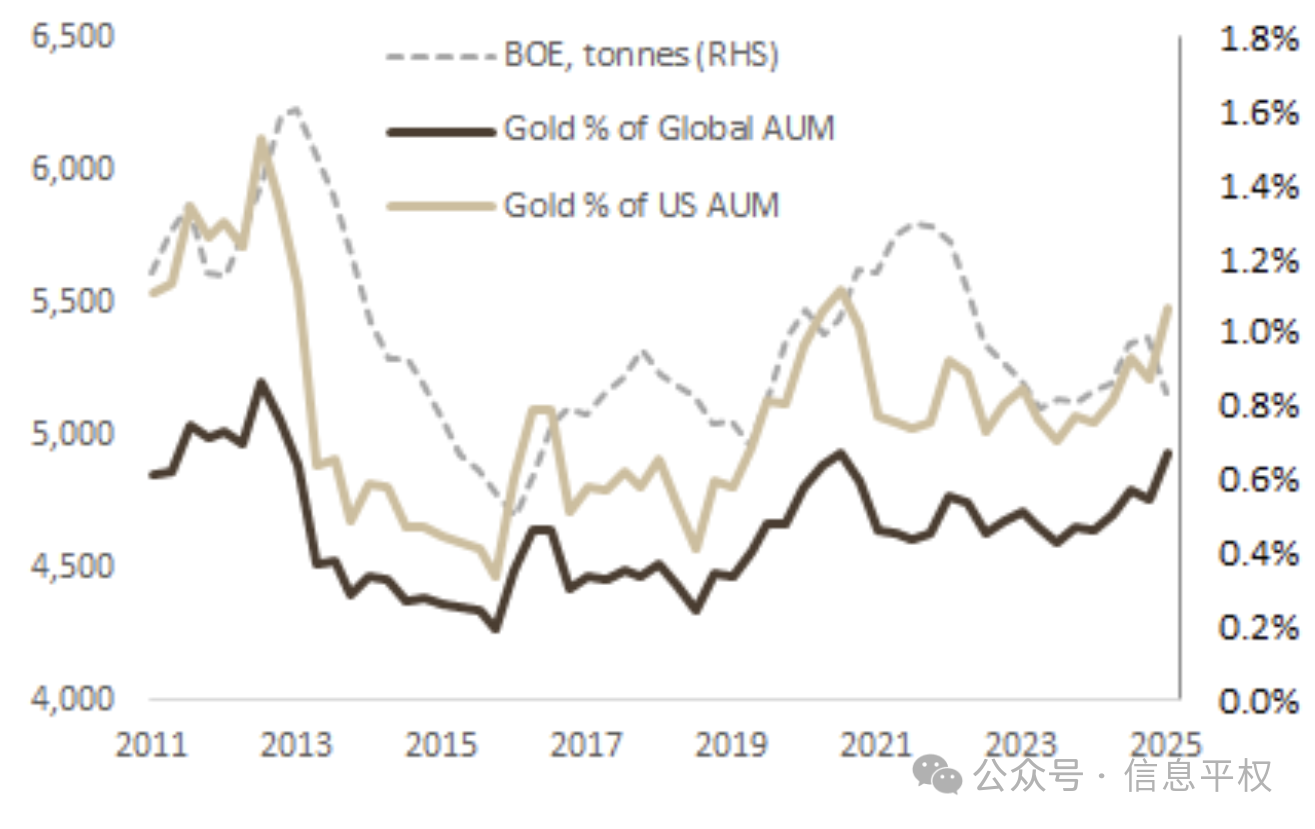

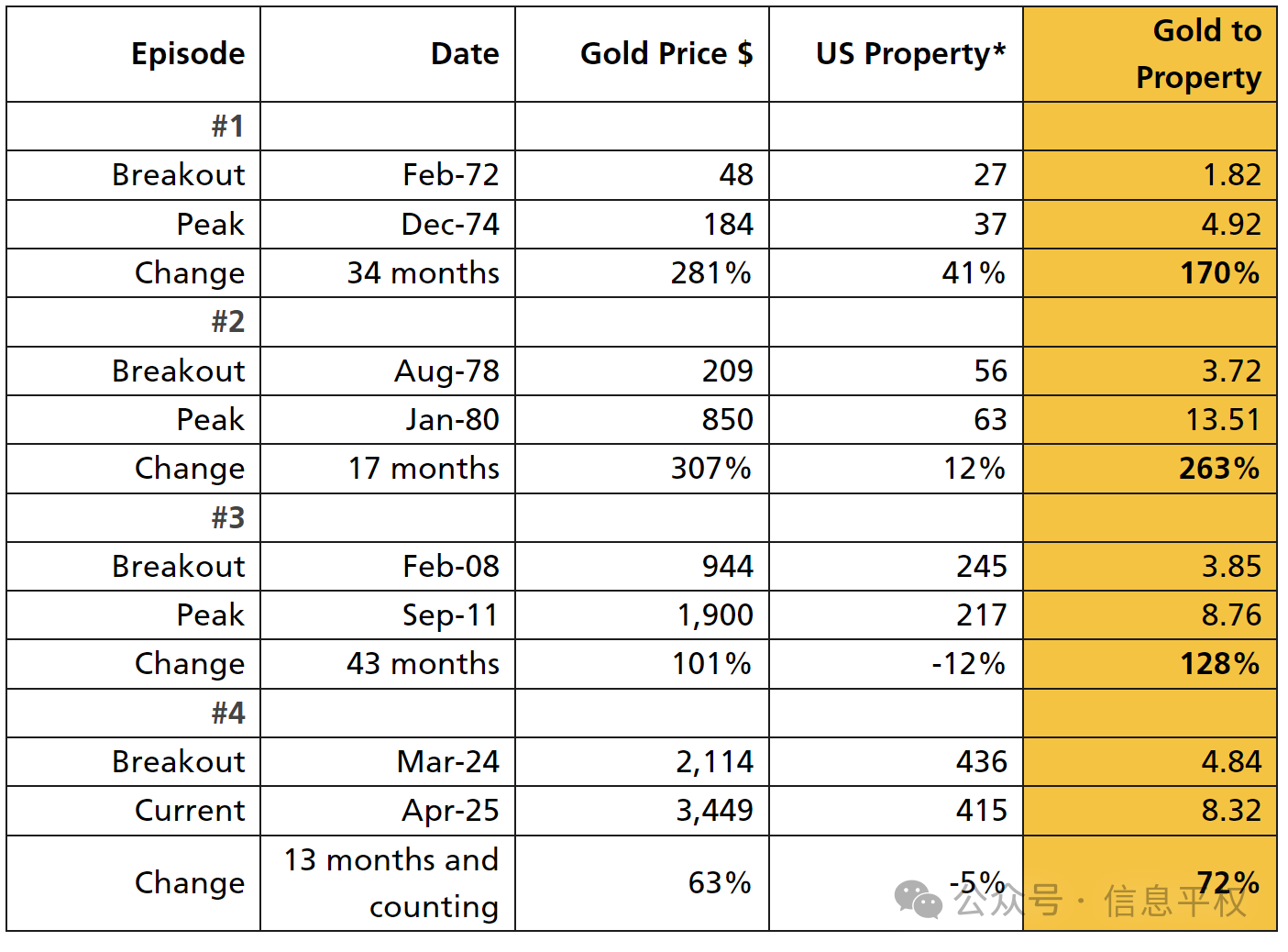

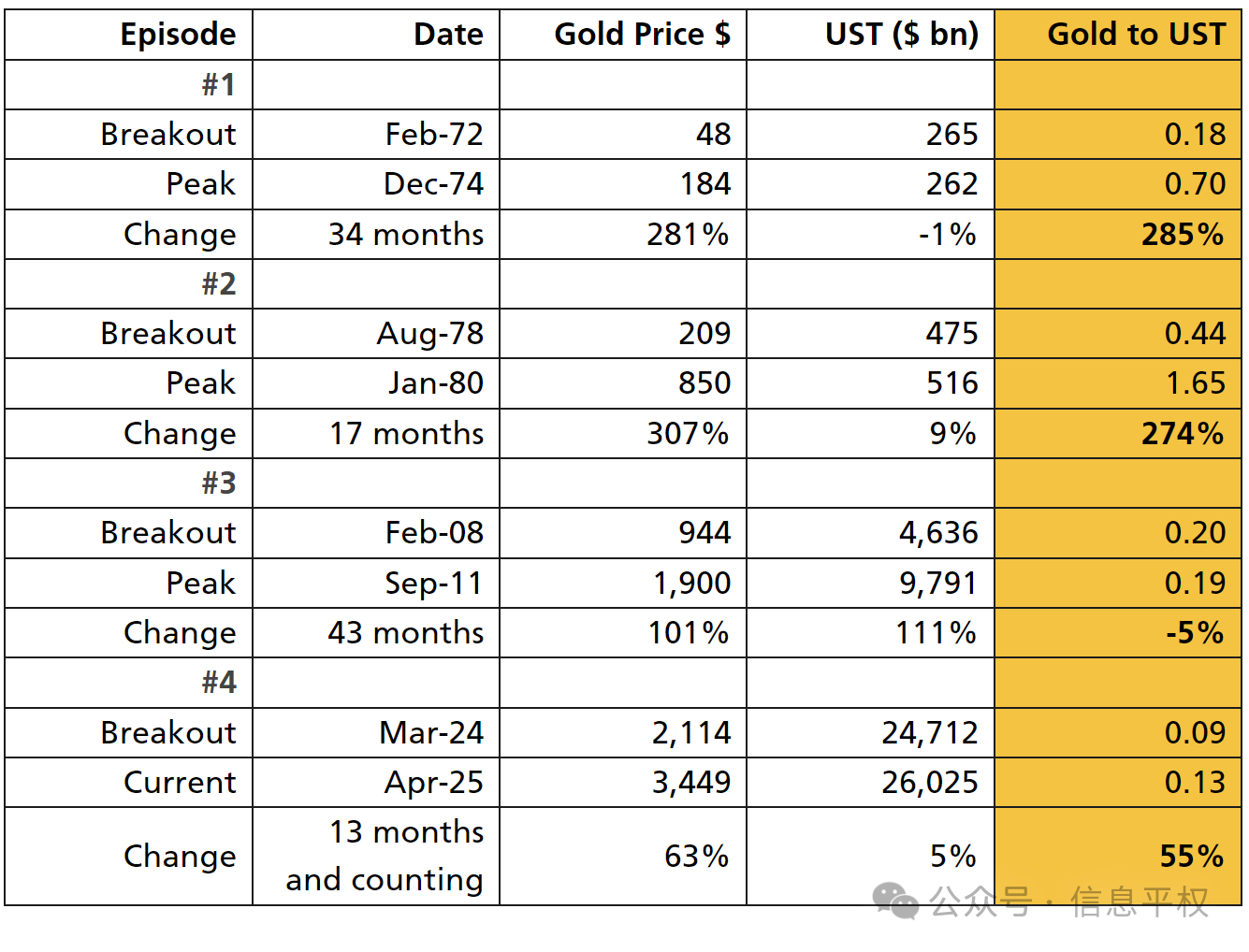

黄金最近成为表现最好的资产类别,过去一年上涨了 50%。现在的关键问题是何时获利了结。与股票或债券不同,黄金缺乏确定“公允价值”的估值指标,这一决策很有挑战。有些人会建议使用实际利率,但证明难以应用(下图,已经背离),因为近期黄金价格的波动可能更多受地缘政治因素驱动,而非投资组合优化在本文中,我们回顾了历史上的地缘政治事件,以提供黄金走势的判断。以下是一些需要关注的“见顶信号”黄金一旦突破,通常会在两三年内翻2-4倍……至少达到 4000 美元当黄金价格在2024年4月突破 2100 美元时,我们在《黄金突破:追还是放弃?》中讨论过,黄金长时间震荡后一旦突破,涨势通常迅猛且激烈,历史上在短时间内曾出现过 2-4 倍的飙升(是的你没看错)。以2-3年长期持有为目标的投资者可以预期价格翻倍,甚至超过4000 美元。自1971年布雷顿森林体系结束黄金开始自由交易以来,黄金经历了四次重要的突破阶段:1972 年 2 月、1978 年 8 月、2008 年 2 月,以及最近的 2024 年 3 月(下图)。值得注意的是,黄金价格的突破在某种程度上预示了经济衰退和地缘政治事件,如石油禁运(1973 年)、伊朗石油危机(1979 年)和全球金融危机(2008 年)黄金反弹达到顶峰,一般在实际利率转为负值和/或经济衰退期间……现在似乎还没到在《何时在黄金中获利了结》中,我们回顾了黄金突破的历史,并建议获利了结信号可能是在:实际利率转为负值:黄金的上涨通常始于实际利率为正,结束于实际利率为负时。目前实际利率仍然稳固地处于正值区域。经济急剧放缓或进入衰退:历史上的黄金突破表明,黄金通常在经济增长放缓和劳动力市场恶化的背景下上涨,失业率超过 6%是个指标要使黄金进一步上涨,资金必须从一个主要资产类别流出,以支持黄金持续上涨。历史上,在 1972 年、1978 年和 2008 年,黄金与标普的相对涨幅飙升到了135%至492%。自 2024 年 3 月黄金突破以来,该比率目前为62%UBS贵金属策略师 Joni Teves 在《黄金还有空间》中指出,相对于美国基金的资产管理规模,黄金约占 1%;全球基金中黄金比例约占 0.7%。如果我们假设 ETF 和期货头寸仅占黄金总敞口(包括场外投资者持仓、实物持仓等)的30-40%,那么这个比例仍然相对较低,大约在2-4%左右。目前持仓水平与 COVID 疫情期间相似,但仍远低于全球金融危机,也就是黄金前一次多年牛市的峰值。过去的情况不一定能指导这次的预期,但提供了有益的视角。在当前的宏观环境下,我们认为黄金持仓与基金总资产的比率有可能超过 2020 年的水平,尽管不一定达到 2012/2013 年的峰值。如果该比率回到高位,这将意味着在其他条件不变的情况下,需要以当前现货价格购买约 3000 万至 5000 万盎司的黄金 ETF 和期货头寸。

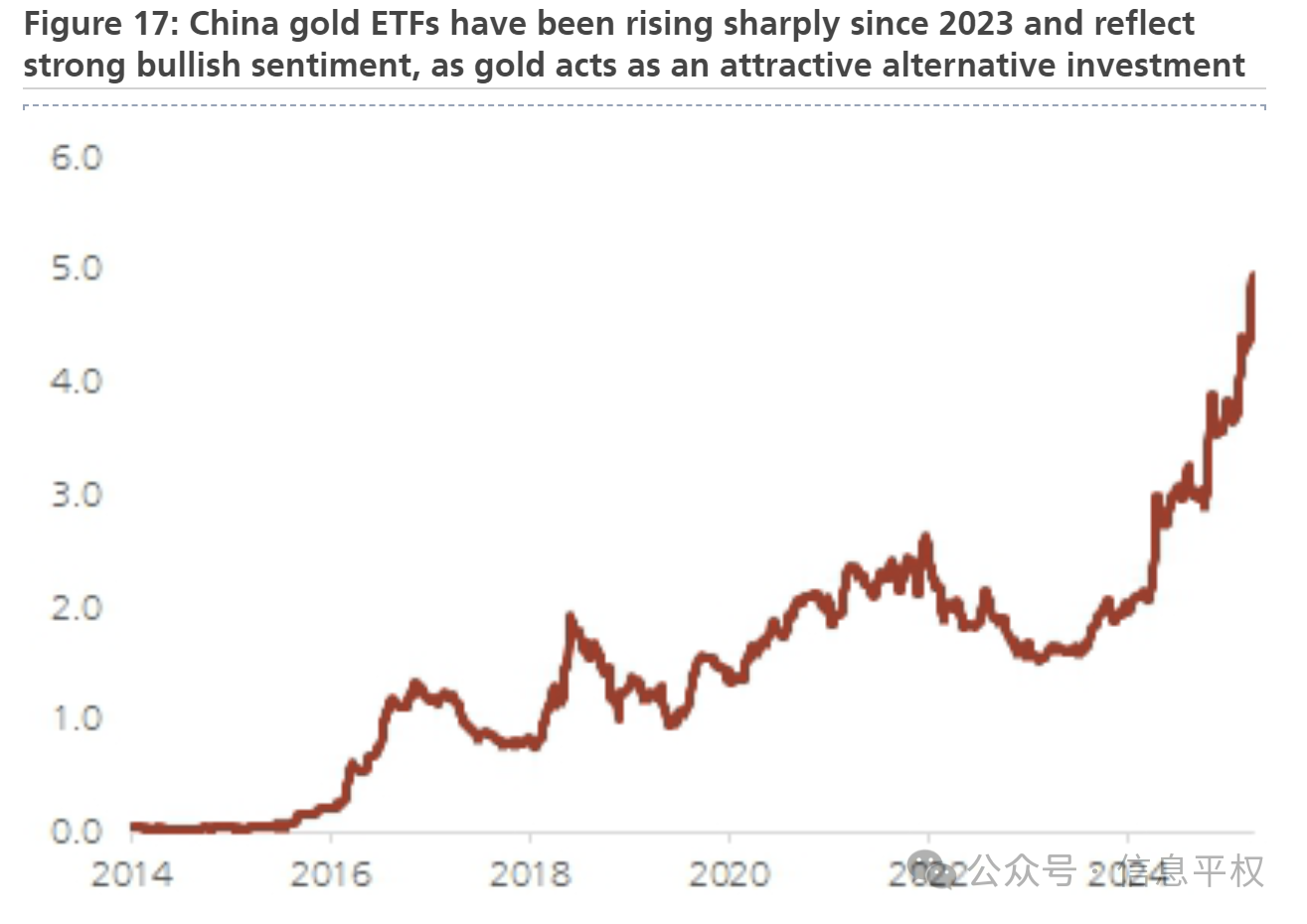

而且,自全球金融危机以来,黄金的投资者基础大幅扩大。这意味着整体市场持仓的上升很可能是由更多投资者增加较小的黄金配置推动的,需求将来自各个市场细分——官方部门、长期资产管理者、宏观基金、私人财富以及散户投资者。与此同时,供应不太可能有实质性增加。矿山供应增长有限,而废料供应则因看涨的黄金前景而受到抑制。需求的增加和供应反应能力的有限可能加剧市场流动性问题,并夸大价格波动,尤其是在这些波动剧烈的市场中。当黄金的涨幅超过房地产 100%以上时,也容易见顶有些人将黄金视为类似于实物财产的稀缺资产。在 1972 年、1978 年和 2008 年的突破阶段,黄金与美国房地产的相对涨幅飙升到了128%至 263%。本轮2024 年3月黄金突破以来,相对涨幅是72%如果美债发行量在经济增长放缓时增加,黄金价格可能会进一步上涨如果美国进入衰退,美国财政部可能会发行更多的美债以资助财政刺激,同时伴随着美联储降息或QE。2008 年至 2011 年间,美国国债总额从 4.6 万亿美元翻倍至 9.8 万亿美元,而黄金价格也出现了类似的增长。尽管今年美国是否会面临衰退尚不确定,我曾讨论过“倒计时量化宽松?”,指出历史上QE通常在美联储首次降息后的8-12 个月,通常是在利率降至 1%或 0.25%的下限后我们看到中国机构投资者和散户投资者都有买入的巨大潜力。一个需要关注的重要进展是保险公司黄金投资额度的推出。有几家已经开始试点,允许将资产管理规模1%投资于黄金。而获准的10 家保险公司占行业总量的约 57%,截至 2024 年第三季度,总资产约为 20 万亿元人民币。如果完全使用 1%的允许配置比例,意味着约 2000 亿元人民币的黄金流入(按当前现货价格约合 900 万盎司)。如果将该额度扩大到整个保险行业,黄金需求可能达到约 1500 万盎司。此外这个1%是否有提高的可能。现在与每个人交谈,都对黄金非常乐观,这种情况有些令人不安。快钱的进入会在短期增加价格的波动率,增加了投机成分。短期的调整早晚会来。什么可能引发黄金抛售?我们预计关税紧张局势的缓解、股市的急剧抛售、特朗普与Fed紧张关系的缓解等任何headline头条新闻,都有可能暂时拖累黄金走低。贸易战的令人信服的解决方案、对全球增长/通胀影响比预期更温和,可能会引发黄金的持续减仓。但只要整个环境的不确定性依然存在,市场还会有足够的兴趣在回调时买入,使这些回调相对浅且短暂。文中出现的其他报告已经上传。还有关于H20供应链的一些反馈我们在慢慢组建微信群,因为人实在太多,大家进星球后注意看入群方式。更时效性的内容会实时推送到微信群

阅读原文

跳转微信打开