民生宏观团队研报指出,新的临时回购工具并非“降息”,但可能比“降息”更重要,主要体现在央行对短端利率“更有把握”。

研报全文如下

今天央行的利率市场化改革再迈出了重要一步。继上周公告借债后,央行转而在短端出手:宣布今后将开展临时回购操作,期限为隔夜。值得一提的是新工具的“锚”依然是7天逆回购利率,一方面,潘功胜行长曾提及的“以央行的某个短期操作利率为主要政策利率”,其答案呼之欲出;另一方面,新工具的上限(1.8%+50bp=2.3%)仿佛与上周央行宣布借债时的市场10年期国债收益率(2.2-2.3%)“遥相呼应”,背后可能是央行利率曲线正常化的深意。

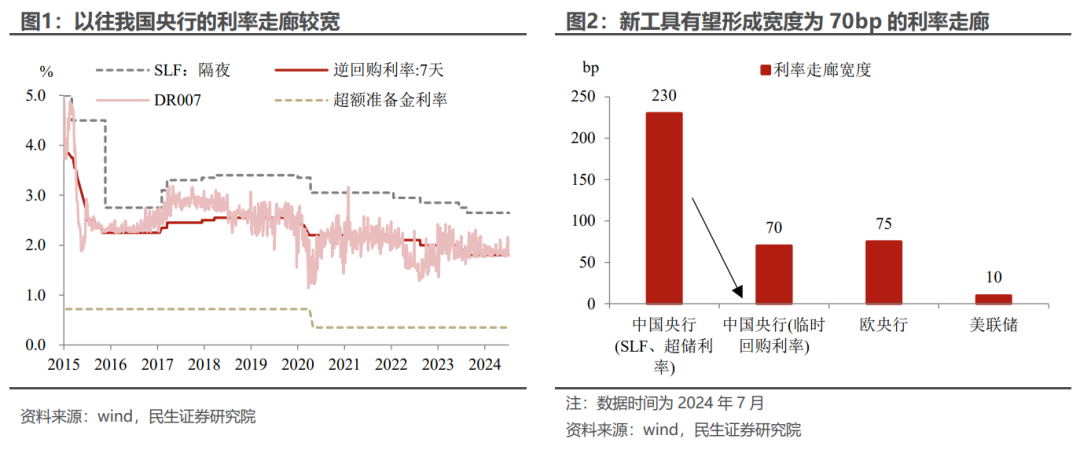

新的临时回购工具并非“降息”,但可能比“降息”更重要,主要体现在央行对短端利率“更有把握”。由于央行今后能够使用临时回购利率从市场吸纳/投放资金,从而约束银行间融资价格,新设的“下限-20bp、上限+50bp”价格或将代替之前的“下限超储率、上限SLF”,迈出利率走廊收窄的第一步。

思路上,这次央行与美联储相似。美联储构建利率走廊的核心之一在于使用隔夜逆回购工具,确保了机构不会以低于目标下限水平融出资金,这一思路与这次央行临时回购工具类似。但不同于美国回购主要由市场主体发起,我国央行则是“视情况进行操作”,因此主动权或更多在央行一方。站在我国央行角度来看,我国银行间市场利率经常会受到缴税、假期、跨月等因素影响,波动幅度相对偏大,因此收窄利率走廊从而平抑资金价格波动可以说是改革的“必经之路”。

同时,市场隔夜利率可能也有了“新基准”。隔夜回购其实是金融机构间最主要的融资方式,曾长期占总回购规模的8到9成,但以往却缺乏明确的“政策利率”指引,容易“上蹿下跳”。从海外对比来看,美联储的联邦基金利率、欧央行的主要再融资利率均明确了隔夜利率“基准”,市场利率的波动也明显更低。

“更有把握”的背后,是央行“由短及长”的调控线索。新临时回购工具的“锚”依然是7天逆回购利率,基本上印证了央行将7天OMO利率作为主要政策利率的思路,而以往常用的MLF可能逐步淡化其“政策利率”色彩。同时新工具的上限(1.8%+50bp=2.3%)恰好位于上周央行宣布借债时的市场10年期国债收益率(2.2%-2.3%)附近,我们认为央行“保持正常向上倾斜的收益率曲线”的目的不言而喻。

对于市场而言,我们认为新工具对资金价格的影响可控,而短债或有调整风险。从近期的货币市场走势来看,DR001、R001均在新价格区间内波动,短期也难言触及区间上下沿;但考虑到短端债券收益率已长期低于OMO利率运行,新工具的1.6%下沿可能对短债影响较大。

风险提示:货币政策超预期;海外降息进度超预期;国内经济基本面超预期。