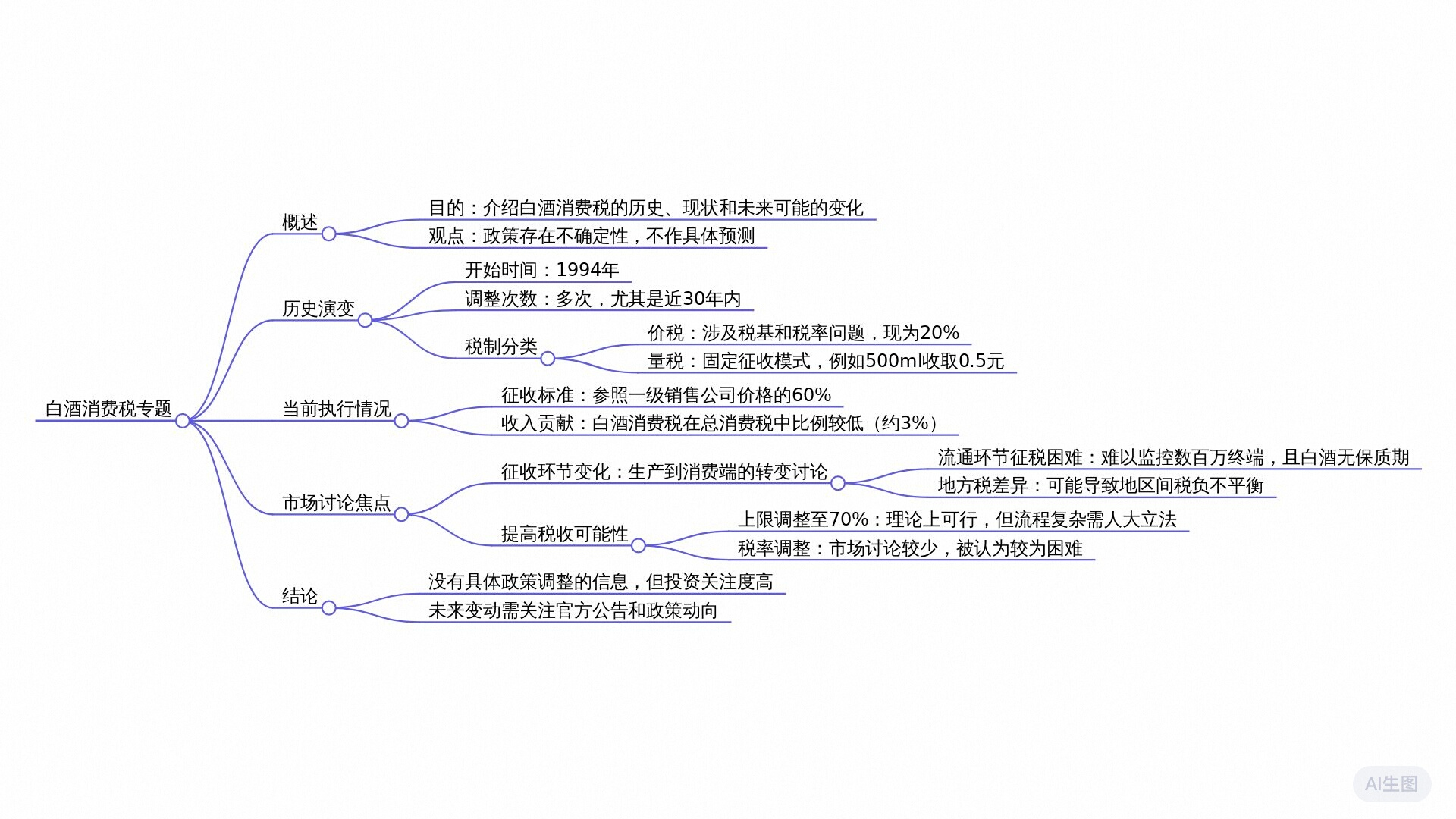

自1994年以来,中国白酒消费税历经多次调整,2017年改革显著提升了税制的透明度和有效性。政策调整主要集中在支持产业优化升级和规范税收征收两个方面。讨论主要集中在未来白酒消费税征收环节的变动及其影响,包括可能将税征收环节由生产转移至消费,并探讨了这背后的操作复杂性与实施难度。

🔍 2017年的白酒消费税改革显著提升了税制的透明度和有效性。此次改革主要集中在两个方面:一是支持产业优化升级,通过税收政策鼓励企业采用更高效的生产技术和管理方法;二是规范税收征收,确保税收的公平性和合理性,减少逃税和漏税现象。

📊 讨论主要集中在未来白酒消费税征收环节的变动及其影响。有观点认为,将税征收环节由生产转移至消费,可以更直接地反映消费者的实际消费行为,从而更公平地分配税收负担。然而,这一变动也带来了操作上的复杂性和实施难度,需要详细规划和周密执行。

🌍 此外,现行体系中地区间税收分配的不平衡问题也引起了关注。由于白酒生产和消费在地理上的分布不均,导致某些地区税收负担较重,而其他地区则较轻。这种不平衡不仅影响地区经济发展,也可能导致资源配置的不合理。

📈 提出提高消费税税率的建议,但也强调其实施需经过严格的立法程序。提高税率可以增加政府税收收入,但也可能影响消费者购买意愿和行业竞争力。因此,任何税率调整都需要综合考虑经济、社会和政治多方面因素,确保政策的可行性和效果。

全文摘要 自1994年以来,中国白酒消费税历经多次调整,旨在引导行业发展和加强税收管理。其中,2017年改革显著提升了税制的透明度和有效性。政策调整着重于两个方面:一是支持产业优化升级;二是规范税收征收。讨论主要集中在未来白酒消费税征收环节的变动及其影响,包括可能将税征收环节由生产转移至消费,并探讨了这背后的操作复杂性与实施难度。同时指出了现行体系中地区间税收分配的不平衡问题。此外,提出提高消费税税率的建议,但也强调其实施需经过严格的立法程序。虽然行业内对消费税调整有所关注,但目前尚无官方消息表