来源:雪球App,作者: ice_招行谷子地,(https://xueqiu.com/1821992043/296579980)

最近网络上很多看空零售银行的言论,说什么零售银行未来没前途了,风口重新转向对公了。之前,我也专门写过专栏文章《零售银行业务使银行业发展的长期方向(上)》,《零售银行业务使银行业发展的长期方向(下)》,从不同角度阐述了发展零售银行的必然性。前途是光明的道路是曲折的。虽然,零售的大方向没错,但是并不代表会一直顺风顺水。

最近2年,零售之王招行确实在实际营运中碰到了一些挑战。我作为招行的长期股东对这些问题一直非常关注。今天就来谈谈我对这些现象的看法。

在开始看招行碰到哪些挑战前,我们首先看看招行的零售银行业务到底是在作哪些业务,赚谁的钱。我跟踪招行十几年,个人的体会是招行零售银行业务主要赚3部分人的钱:富人,中产和年轻人。

招行给富人提供的服务/产品主要是财富管理服务,包括但不限于:基金,理财,信托,保险,艺术品等等,通过收取财富管理手续费挣钱。招行给中产提供的服务/产品主要是经营贷,消费贷和住房按揭贷款,依靠赚取利息收入挣钱。招行给年轻人提供的产品/服务主要是信用卡和分期,依靠赚取利息收入挣钱。

在财富管理,按揭贷款和信用卡这三大零售主战场上,招行都遇到了不同程度的挑战,比如按揭规模增长放缓,信用卡不良爆发和财富管理手续费缩水等等。但是,作为投资者我们需要认真思考的是:1,这些问题到底是招行自己的问题还是行业问题?2,这些问题背后的原因是什么?3,这些问题未来会改善么?4,招行如何应对的?

零售银行的行业困境

目前招行所面临的问题都具有一定行业共性。我从行业中选取了3家参考银行,分别是:代表国有大行的建行,代表激进零售的平安银行,代表温和零售的兴业银行。我们首先来看一下几家银行在住房按揭规模上的表现,如下图1所示:

图1

从图1中我们看到从2021年下半年开始,各家银行的按揭贷款同比增速都开始大幅下滑。到了2023年除了原本按揭贷款占比比较小的平安银行外,其他3家的同比增速都已经低于0%,即同比出现了负增长。招行2023年末的按揭同比增速比兴业和建行还要略高一点点。

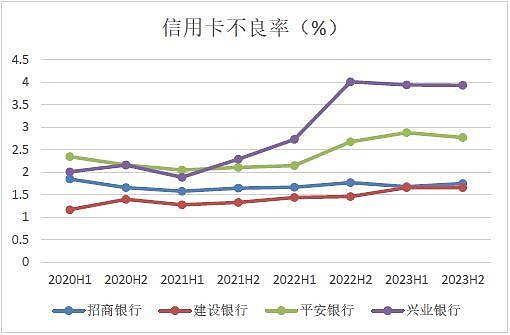

接着我们再来看一下几家银行的信用卡不良情况,如下图2所示:

图2

这里要说明一下,由于疫情从2020年开始,所以,2020年半年报的时候各家的信用卡不良率已经开始上升了,2018-2019各家银行的信用卡不良率更低。从图中看2022-2023年各家银行的信用卡不良率都有不同程度的提升,招行表现还算相对稳定(2023年年报不良率低于2020年中报)。建行的信用卡不良率虽然有所上升但是依然保持在四家银行里最低的水平,这说明建行的信用卡风控相对最严格。剩下两家的信用卡不良率就没法看了,特别是兴业银行不良率一度超过4%,而且持续1年没有明显下降。

对于信用卡不良率,大家需要注意这个指标是一个“修正”后的指标。银行可以通过加快核销压制报表不良率。所以,不良率上涨必然是不良生成率上行和营收疲弱共同的结果。我们就以招行为例,其实招行的信用卡不良生成率是高于建行的,但是由于招行的RORWA更高,招行可以提更多的减值损失用于核销不良。所以,最终呈现给大家的是两者之间不良率相差不远。类似的,兴业银行最近两年不良率快速上行可能和它家营收不给力同时金融科技上大跃进花钱太多造成计提不充足有关系。

最后财富管理手续费这块,我在过去各家报表的年报分析中都有提到。招行,兴业,平银的财富管理手续费缩水是多因素共同作用的结果,包括:资本市场表现不佳客户倾向于更保守的存款,国家减费让利调低管理费,托管费标准,执行报行合一压制银保渠道费率等等。

从上面的分析可以看到,目前招行面临的挑战和困境并不是招行自身管理产生的问题,而是由大环境产生的行业共性问题。实际上,招行所表现出来的还不如其他银行严重。

问题背后折射的原因

表面上看3个不同的人群,3种不同的问题。富人的问题是资本市场熊市,信托理财去年也不理想。他们在资产配置上倾向于保守。如果多想一步,为啥资本市场表现不好?因为投资者对于经济的预期不好,即便很多蓝筹股股息率回报已经相当诱人,但是资金依然不敢进入。

中产为啥不买房了?因为预期房价要跌,为啥预期房价要跌?因为国家对房地产的定位是弱化投资属性。很多以投资为目的的资金开始撤出房地产市场,单靠刚需和改善性需求很难维持住之前的泡沫。

年轻人为啥不敢借钱了,为啥借了钱还不上了。一部分人是因为收入预期变了,所以不敢花钱了。另一部分人确实受到部分行业不景气的影响失业了,生意做不下去了,所以欠债还不上了。

所有这三类问题都可以归咎到一个点,即当我们把过去20的经济发展引擎停下来,新的经济发展引擎又还没有出现,这时候大家会出现迷茫。过去20年我国的内需中相当大一部分是来自于房地产。房地产上下游产业链极长,人一辈子吃喝穿行玩花的所有钱加一起可能比不上自己买一套房再装修装饰配套家具家电花的钱多。

过去20年房地产及其上下游产业产生了巨大的交易金额,缴纳了巨额税费,带动了一大批人就业。现在房地产的引擎突然降速了,那么所有相关的产业都跟着减速。新的引擎出现了么?有一些走出来了,比如:新能源三件套——光伏,风能,锂电池,国产汽车翻身了。但是这些新产业的产值和房地产比还有差距。而且,新产能的上下游和房地产的上下游根本不是一拨企业。这种新旧产能的交替必然带来企业家的迷茫,从业者的失业,对应资产价格的变化。

未来会改善么?

其实,相比于我们还有人比我们更着急。对的,政府比我们更着急。无论是房子卖不出去,失业率提升还是大量存款淤积在银行定期中,这些都让经济复苏举步维艰。只有改变人们的预期,让他们敢于消费,敢于投资整个经济的齿轮才能转动起来。

目前不论是发行超长期国债搞民生建设,还是国家减税减费,亦或是家电和汽车的以旧换新和房地产新政都在为同一个目标努力。中国政府作为全世界执行力最强的政府,只要找到问题的根源,解决问题只是时间长短问题。所以,我相信目前银行业零售银行业务面临的问题和挑战最终都能解决,也都会解决。毕竟在这件事情上,国家和我们银行股东的利益是一致的。

招行如何应对?

最后一个问题是面对这种情况招行应该如何应对?招行现在的应对措施正确么?面对这种情况最重要的一点是保持战略定力,对于正确的方向即便现在遇到困难和挑战也要坚持走下去。比如:坚持零售客户长期的经营,因您而变的企业文化,大财富管理价值循环链的战略方向等等。

在这一点上,招行做的确实可圈可点。面对零售业务竞争激烈,贷款利率下降,不良上升的不利局面,很多银行对零售业务进行了全面收缩或者是对资产结构进行了大规模调整。但是,招行并没有放弃自己零售为主的战略方向。尽管全行业零售信贷规模几乎没有增长。但是,招行还是硬着头皮保持零售信贷的投放规模。

正所谓逆水行舟不进则退。招行此时在零售银行业务上的持续投入势必会将一批被同业放弃的优质客户揽入怀中。未来当中国经济走出阴霾,招行在这两年圈住的优质客户将会成为它基业长青的基石。