来源:雪球App,作者: 价投小白鸽,(https://xueqiu.com/4036694201/296541870)

主要内容

高端酒:超高端稳健增长,五粮液动销小幅增长由于商务需求整体仍在复苏途中,我们估算二季度高端酒整体动销增长为大个位数至双位数。其中龙头公司茅五泸需求韧性较强,公司在整体需求稳健增长约束下做量价平衡的选择。

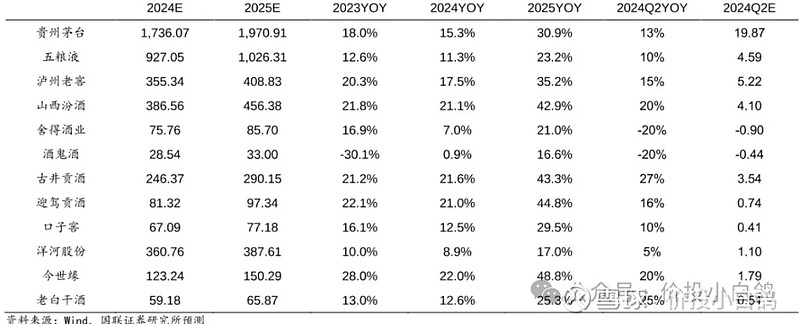

贵州苏台:需求平稳,量有增长,低库存运行。端午节后批价波动引发经销商的短期恐慌和公司股价波动,公司近期采取一系列措施稳定批价,根据百荣酒价,7月1日飞天签箱/散瓶批价分别为 2530/2320 元/瓶,环比企稳,渠道与市场信心有望回暖。预计2024Q2公司收入和归母净利润分别同比+12%/+13%。

五粮液:公司股东大会表示今年八代普五遊循量价平衡原则,新增计划量向1618、39度、45度、68度、文化酒等倾斜,当前主品牌动销和回款符合预期,库存水平合理,占有率高、复购率高、开瓶率商、社会库存低,在千元价位段领先优势明显。2月5日起五粮液核心大单品第八代五粮液出厂价將从969元/瓶提升至1019 元/瓶,节后淡季进入控量挺价阶段,根据百荣酒价数据,7月1日八代普五批价为 925 元/瓶。我们判断五粮液端午动销小幅增长,预计 2024Q2 公司收入和归母净利润分别同比+8%/+10%。

泸州老窖:公司今年已对大营销体茶进行了 5轮选代升级,在数宇化管理上实現新突破,同时低度产品在品质、品牌及市场口碑上优芬凸显,有望为公司带来新的增量,当前38 度国客1573 占此已从15%提升至 50%。我们判断当前国窖回款进度合理,渠道库存位于合理水平,蓄水池。根据百荣酒价数据,7月1日高度国含批价 875元/瓶。我们预计 2024Q2 公司收入和归母净利润分别同比+15%/+15%。

次高端:动销承压,回款表现分化由于商务接待需求的复苏节奏整体較慢,次高端价格带盛体需求较为疲弱。我们估算 202402 次高端行业动销略有下滑,其中品牌分化加剧,汾酒青花20 在400元价位段流行度高,波汾仍是口粮酒首选之一,动销领先行业:舍得、酒鬼酒动销有待回暖。

山西汾酒:我们判断汾酒动销增速延续领先行业,一方面受益于 “清香热”,另一方面汾酒作为清香龙头,青花20 在400 元价位品牌力领先。我们预计省内回款进度良好、省外回款进度更快,今年整体回款进度正常、库存正常。6月汾酒对老白汾和巴拿马升级提价,着重打造宴席市场,有望带动全年增速提升。7月1日青花20批价355元环比略有下滑•预计2024Q2公司收入和归共净利润分别同比+17%/+20%

舍得酒业:商务接待需求恢复较弱,预计公司品味舍得以上产品回款动销承压,舍之道、沱牌等大众价位产品贡献主要增长。由于舍得品牌库存偏高,回款进度慢于去年,预计 2024Q2公司收入和归母净利润分别同比-10/-20%。

酒鬼酒:根据公司投资者关系管理信息拔露,公司2024 年来动销较 2023 年有较大提升,日前内参甲辰版价格稳定、动销良好、容户积极性回升,红坛价格稳定、动销提速,整体库存有所下降,市场信心有所恢复。由于公司此前库存包被较大,预计 2024Q2 收入仍将承压,我们预计公司收入和归母净利润分别同比-10%/-20%。

区域酒:大众价格带表现仍亮眼,龙头强者恒强。大众价格带需求与经济的相关性弱于次高端,受益于集中度提升和居民消费升级,2023 年以来 100-300 元价格带需求较好。区域龙头品牌在该价格带有完善布局,充分受益该价格带扩容,其中主力产品势能向上、架道利润领先的酒企表现更好。

洋河股份:公司对全国大区进行优化整合和联动,我们判斯 4-5 月回款略有提速,但今年整体回款进度略慢于去年,渠道库存仍然合理偏高。价格方面,根据百荣酒价,7月1日M6+/M3 水晶版/天之蓝/海之蓝批价分別为 570/423/280/135 元/瓶。我们预计 2024Q2 公司收入和归母净利润分别同比+5%/+5%。

今世缘:我们判断公司今年以来动销实现双位数增长,回款进度路快于去年同期。根据公司投资者关系管理信息拔露,对开、单开、淡雅、v3 增速都较好,体库存同比有所下降。预计 2024Q2 公司收入和归母净利润分别同比+21%/+20%。

古井贡酒:安徽整体需求略有放缓但龙头初性充足,我们预计二季度古井堥体动销增长领光行业,整体回款进度較快,省内回款进度咯快于 省外。分产品来看,古16和古20 增长领先,省内消费升级遊势延续。公司今年继续对省外市场稳扎稳打,我们预计古了、古8 省外较快增长趋势或将延续,预计202402 收入和归母净利润分别同比+17%/+27%。

迎驾贡酒:公司果道操作稳扎稳打,渠道库存位于合理水平、包被较轻,叠加产品尚在成长期,动销领先,渠道利润较厚,经销商回款较为积极。我们预计洞藏系列活延续高增进一步带动公司量价齐升,预计 202402 公司收入和归母净利润分别同比+15%/+16%。

老白干酒:公司加速改革,从市场出发,高档酒库存消化模式更选重回良性增长、中档酒精简产品、提升对主流价格带产品的重视度,同时进行费用优化、将人员向优芬区域转移,顾芬而为、向内要效率下我们预计公司2024 年收入与利润都有望实现较亮眼的表现,预计 202402 回款基本符合预期进度、库存同比下降,预计 2024Q2公司设入和归母净利润分别同比+10%/+25。

个人点评

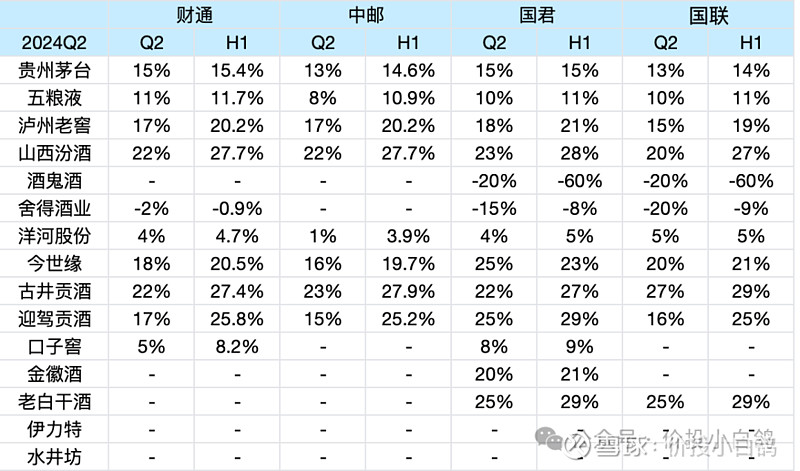

国联应该是所有预测中比较悲观的了,高端中老窖和汾酒都给到了预计范围偏下限的位置,次高端舍得和酒鬼酒和其他家差不多,地产酒也是正常范围,其中对古井贡酒的预测偏高。