即使你费尽心思,在跌跌不休的A股上也很难保证不亏损。况且很多投资者都是非投资专业的,根本没有大量的时间去研究。委托专家理财吧,长期业绩好的凤毛麟角,几万只基金里选出长期业绩好的难度堪比登天。那么,我们是否能找到长期业绩不错,甚至年度不亏损的组合呢?

有人说简单,你直接买纳指100基金,它是yyds,但你要知道,即使是纳指100,就在1年半前的2022年,它就暴跌了33.71%,缩水了三分之一。只不过很多人都视而不见。

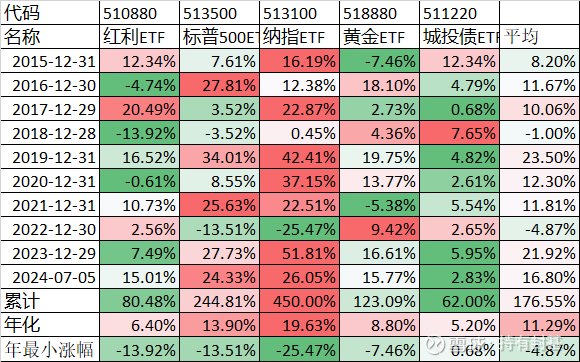

那么,如果我们把在2022年不跌甚至涨的不错的品种组合起来,情况会如何呢?组合的两个条件:一是长期向上,二是相关性小。另外最好是还要有长期的数据。按照这个原则,找到了以下5个品种:红利ETF(510880)、标普500ETF(513500)、纳指ETF(513100)、黄金ETF(518880)、城投债ETF(511220):

为了更加接近真实的情况,这里的ETF的数据都是用的市价而非净值。这里的黄金代表商品,城投债代表债券,红利和标普、纳指ETF分别代表中美股市。从这10年的数据我们可以看到,红利最差的是2018年的-13.92%,标普、纳指最差的是2022年的-13.51%和-25.47%,黄金最差的是2015年的-7.46%,二城投债最差的是2017年的0.68%。都不在同一年份。况且某个品种最差的时候,往往其他品种的表现比较好,甚至像2015年,黄金跌了7.46%,是最近10年里表现最差的,但城投债涨了12.34%,是最近10年里表现最好的一年。

如果我们简单的把5个品种的仓位各取20%,那么得到的平均值是年化收益率11.29%,超过红利、黄金、城投债,次于标普和纳指,但亏损最多的年份2022年,只亏损了4.87%,比当年标普和纳指100ETF分别亏损了13.51%和25.47%要少很多了。

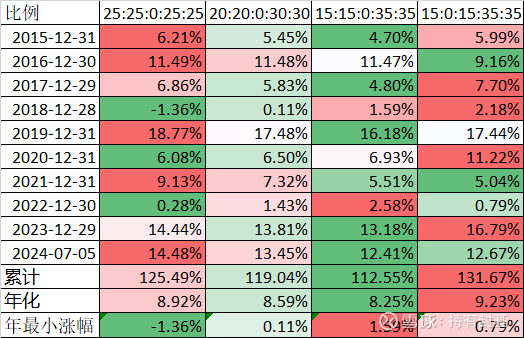

如果我们进一步提出要求,要做到最近10年里的组合不亏损,我们来看看以下不同仓位的组合:

第一列组合25:25:0:25:25代表红利、标普500、黄金、城投债各占25%,没有纳指100仓位,以此类推。

第一个组合在2018年还亏损了1.36%,后面3个组合均做到了年度不亏损,而且最近10年年化在8%-9%,无脑做到这个结果也算是可以接受了。

以上的回测都是基于每年年底一次再平衡,以恢复原始的仓位比例,但实际上再平衡的结果不一定好于不做再平衡。比如最原始的5个品种各占20%仓位的组合,做了再平衡累计收益率是176.55%,不做是192.08%,但如果仓位和原始仓位比较起来差异很大,还是要恢复原始的仓位比例。

这里选择的5个ETF品种,都是历史数据最长的品种,仅仅是为了要回测验证,不一定是最佳的品种。比如红利ETF,还有红利低波等最近几年表现更好的品种,甚至可以选择股息率更高的港股红利,纳指100基金,可以选择溢价率更低的其他品种等等。

作为对比:同期的沪深300ETF(510300),年化收益率只有1.30%,亏损了5年,最大亏损年份2018年亏损了24.15%,2022年亏损了20.16%、2023年亏损了9.79%、2016年亏损了9.71%、2021年亏损了3.98%。

10年能做到年度不亏损,年化收益率8%-9%。达到其中一个目标不能,但同时达到2个目标也不容易。10年来能同时做到这两个目标,但也不代表未来都可以做到。但过去10年来能做到年度不亏损,将来实际发生亏损的概率肯定是不会特别大的。

即使这样,这个思路对于职场人士还是值得参考的。10年来有多少人真正能做到不亏钱,更别说年度不亏损了,我自己就在2018年和今年就亏钱了。如果让我重新选择,我宁可选择这个年度不亏损少赚点的方案,主要是不用操作不用整天担惊受怕的。

本话题在雪球有162条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>