来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/296503923)

到了周末,反正也不开盘了,闲着也是闲着,抽空做点自上而下的基础性研究工作。我的思路大概是这样的,通过2024年1季度营业收入同比增长率排名,给各个行业2024年度的景气度提供一个量化指标。

一、行业概况

按照申万行业分类标准,三级行业总共有337个,举例来说,赛力斯的一级行业为“汽车”,二级行业为“乘用车”,三级行业为“综合乘用车”;国电电力的一级行业为“公用事业”,二级行业为“电力”,三级行业为“火力发电”。 分成337歌行业之后,我们对每个行业下的上市公司2023年、2024年1季度的营业收入分别加总,求出每个行业的营业收入和1季度同比增长率,就可以作比较。

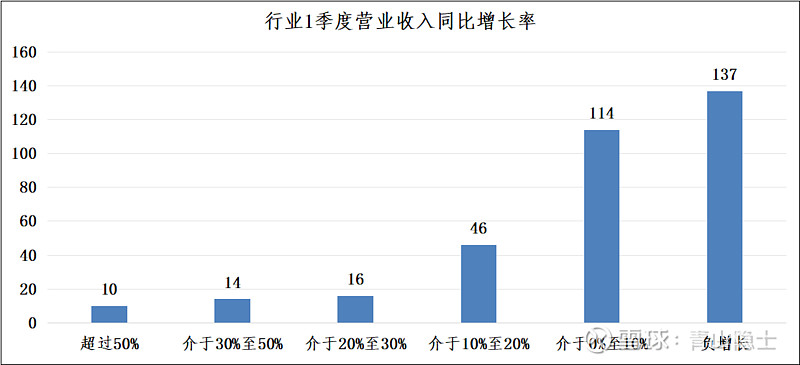

1季度同比增速超过50%的行业有10个,依次是海洋捕捞、旅游综合、食用菌、会展服务、体育Ⅲ、林业Ⅲ、镍、品牌消费电子、商用载客车、航海装备Ⅲ;如果考虑行业体量的因素,以上10个行业中,总市值超过1000亿的行业只剩下了3个,分别是品牌消费电子、商用载客车和航海装备Ⅲ。

1季度同比增速介于30%和50%之间的行业有14个,依次是白银、航空运输、光伏加工设备、光学元件、半导体设备、模拟芯片设计、宠物食品、图片媒体、数字芯片设计、其他橡胶制品、其他种植业、多业态零售、机场、纺织鞋类制造;如果考虑行业体量的因素,以上14个行业中,总市值超过1000亿的行业只剩下了7个,分别是航空运输、光伏加工设备、光学元件、半导体设备、模拟芯片设计、数字芯片设计、机场。

1季度同比增速介于20%和30%之间的行业有16个,依次是人工景区、电工仪器仪表、租赁、零食、运动服装、黄金、电子化学品Ⅲ、锦纶、汽车综合服务、印染、其他家居用品、风电整机、清洁小家电、辅料、商业地产、集成电路封测;如果考虑行业体量的因素,以上16个行业中,总市值超过1000亿的行业只剩下了6个,分别是黄金、电子化学品Ⅲ、其他家居用品、清洁小家电、商业地产、集成电路封测。

1季度同比增速低于20%的行业,如果抽不出空,就可以略过,行业增速不够优秀,行业里冒出出类拔萃的好公司的概率就低,事倍功半的事情,咱们作为“聪明的投资者”要学会舍得。

二、公司概况

考虑到文章篇幅,我这里只分析一下1季度同比增速超过50%的行业。

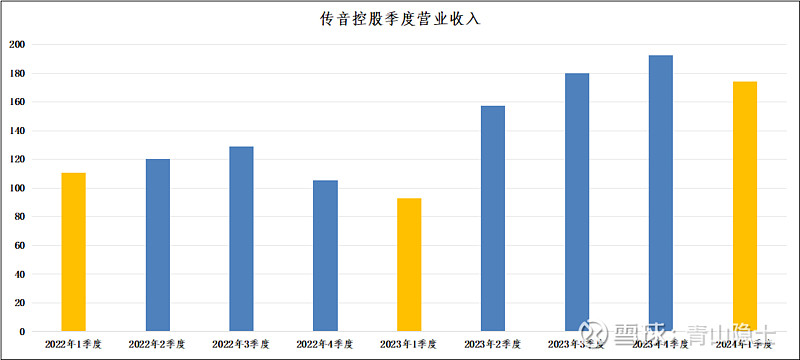

(一)品牌消费电子行业的1季度同比增速为54.8%,龙头企业分别为传音控股、安克创新、视源股份三家企业。我们以传音控股为例,2024年1季度营业收入的同比增长率88.1%,一方面是因为2024年1季度的业绩确实不错,另一方面也是因为2023年1季度的基数太低,如果计算2022年至2024年的年复合增长率,约为25.6%,其实也还可以,值得继续观察。

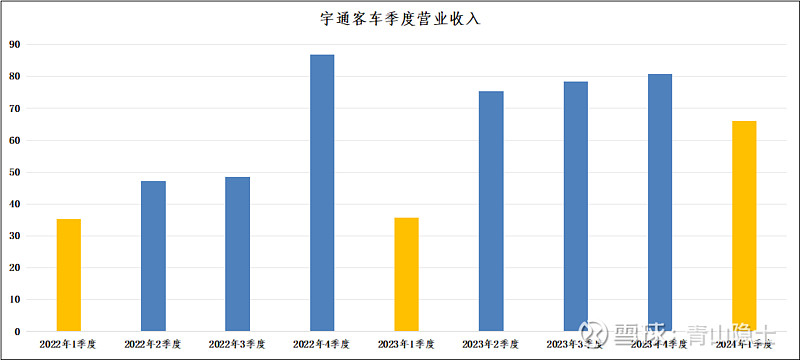

(二)商用载客车的1季度同比增速为53.6%,龙头企业分别为宇通客车、中通客车、金龙汽车三家企业。我们以宇通客车为例,2024年1季度营业收入的同比增长率85%。说实话,宇通客车是一家神奇的公司,短短两年时间,股价从不到4元到如今的24元。

很多人建议我,可以关注金龙汽车。宇通客车、中通客车的市销率分别为1.81和1.29,金龙汽车只有不到0.27。从估值的角度看,金龙汽车确实相对低估。一直没有时间仔细分析几家客车企业的异同点,暂时还无法判断目前的金龙汽车到底是不是“价值陷阱”?

(三)航海装备Ⅲ的1季度同比增速为52.1%。龙头企业分别为中国船舶、中国重工、中船防务三家企业。造船业,我认为处于大的景气周期的起始阶段,属于八九点钟的太阳,中远海控作为集运龙头,给大家打了个样,中国船舶应该也不会让大家失望的。

三、小结

文章写到这里,已经接近1500字了。未来可以把1季度同比增速介于30%和50%之间、20%和30%之间的行业再分别介绍一下。说实话,这类文章对我来说,就属于“海选”性质的筛票,有点蜻蜓点水、走马观花的嫌疑,因此,无法形成客观理性的投资决策——要形成投资决策,需要结合公司财务报表、行业前景等多方面因素综合判断。

$赛力斯(SH601127)$ $中国船舶(SH600150)$ $宇通客车(SH600066)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。