经常聊白马股,诚然龙头企业能够一定程度上代表着产业趋势,但终究不是全貌,今年已经一个季度过去了,还是很有必要知道下新能源板块的最新情况。

截至目前,我还没看到券商小伙伴的详细报告,没有关系,咱们自己先尝试着做个总结,假期里把新能源各条赛道都做了梳理,今晚就分享给球友们。

具体观察角度有三个:

1)表观业绩:体现在营收和归母净利润,以及同环比变化;

2)资产规模:体现在总资产和负债率,以及相比年初变化;

3)盈利控费:体现在毛利率和净利率,以及同环比变化。

注:下文表格中金额单位为亿元,增速或比例单位为百分比。

1、锂电:

第一季度除了上游矿产,锂电营收都呈现同比上涨趋势,修复明显,环比略有下降,毕竟每年第四季度是交付旺季能够理解。

第一季度净利润比营收表现更好,体现出锂电企业的降本控费能力,尤其宁德时代是典型代表。当然也有部分环节的净利率表现不佳,减值因素影响较大。

第一季度企业资产仍有扩张趋势,普遍增速在4%左右,是不错的现象,同时负债率比较稳定,但整体负债水平倒不算低(尤其是电池企业)。

第一季度毛利率同环比都有所增长,其中同比是显著修复,环比去年四季度表现一般,核心是价格增长不够明显,净利率则是同环比都有修复。

小结:锂电板块今年一季度景气度继续提升,实际从去年四季度开始就能看到订单修复,净利率比毛利率改善更明显,周期下行时都在降本控费。

同时,宁德时代在板块里尤为突出,净利润同比增长,盈利能力同环比提升,起到了带头大哥的作用,以及结构件的盈利能力也比较稳定。

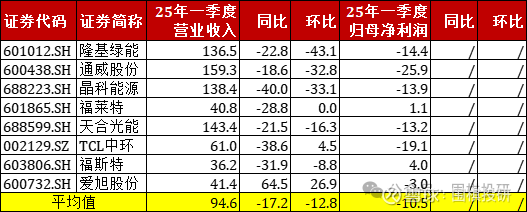

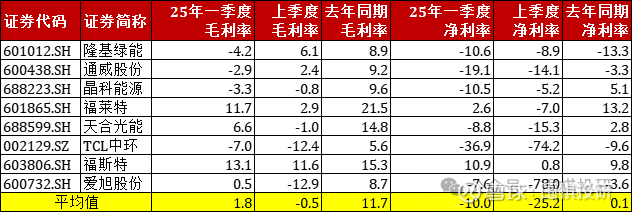

2、光伏:

第一季度营收继续下滑,除了爱旭之外都是同环比偏弱,净利润更是普遍亏损,源于减值动作不断,延续了去年下半年的不景气。

第一季度总资产整体平稳,部分组件企业在计提减值后资产规模略有下滑,至于资产负债率,几乎没有什么变化。

毛利率相比去年同期在大幅下降,环比去年四季度持平略增;净利率波动更大,隆基和通威环比继续下滑,辅材环节有逐渐提升。

小结:光伏行业在去年进入周期底部,头部企业都出现亏损状态,今年延续了去年形势,上半年抢装后价格略有提升,但依然挡不住供需不平衡下的减值影响。

光伏赛道核心是在抢装结束后,观察下半年的出清情况,同时像BC和HJT等新技术改革会带领相关企业先人一步走出来,但大起大落的周期需要更谨慎些。

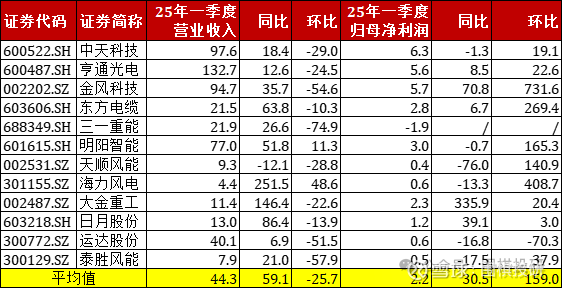

3、风电:

第一季度营收特征是同比增长和环比下降,一方面是去年一季度交付项目比较少,另一方面是四季度处于项目旺季,同时净利润表现差异很大,有海外海风项目交付的企业,都有较好的利润表现。

第一季度总资产和负债率都比较稳定,风电企业在新能源领域里算是有确定性的赛道(跟踪招投标)。下游主机厂的负债率还是偏高,零部件风险较小。

风电企业的盈利波动较大,不同项目的风险回报率有所差异,高压和低压、陆风和海风、国内和国外等,都是重要影响因素。

小结:风电企业整体稳定性较强,其中海风看点较多,“十四五”和“十五五”交接年里会有不少项目落地,带来业绩和盈利的提升。

海风项目的中短期看点在于海外欧洲项目,在当地厂商供不应求的背景下,国内零部件企业能抓住机会就能开拓市场,重点看海缆和管桩。

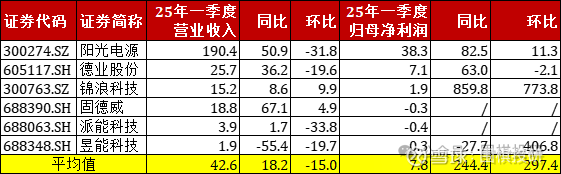

4、储能:

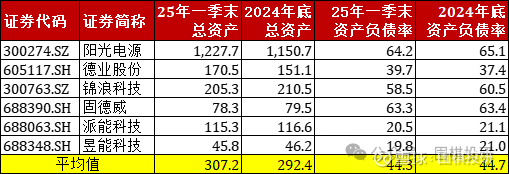

第一季度同比呈现增长,环比略有下降,但不同储能属性的差异化很大,大储和海外户储相对较为超预期。

第一季度总资产普遍扩张5%,在新能源领域里算是表现不错,阳光和德业两家龙头贡献最多,负债率方面则比较稳定。

储能企业的毛利率都普遍较高,在制造业里超过30%就是佼佼者,龙头企业的净利率超过20%且同环比提升,和后排企业进一步拉开差距。

小结:储能企业业绩不确定性较高,不太好准确预测,核心是在于国际贸易的不确定性,同时这两年还要考虑到海外价格战因素,难度增加。

在中美关税背景下,很多储能企业都在提前出货,但这部分提前量是没有持续性的,还是要看欧洲、中东和东南亚等潜力地区的出货情况。

5、电力设备:

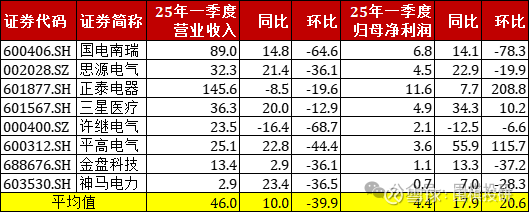

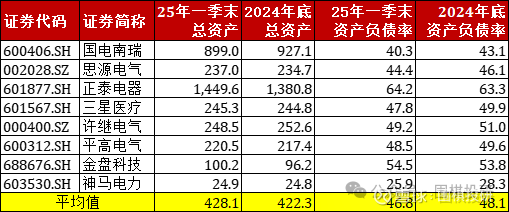

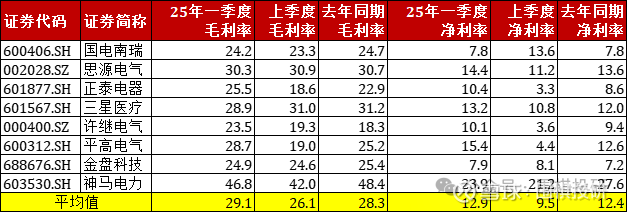

相比于去年前三季度的高增长,今年一季度的业绩增速略有下滑,但头部企业依然能维持同比稳定增长,核心是特高压和储能带来的高需求。

第一季度总资产基本没有变化,电网下游主要是国企,扩张程度相对稳定。负债率略有下降,在新能源领域是比较少见的。

企业盈利能力都比较稳定,订单能见度很高,每个项目能赚到多少钱都心里门清,毛利率和净利率同环比增长,表现不错。

小结:电力设备赛道的确定性,在新能源板块里是数一数二,缺点就是弹性较小,算是把双刃剑。

能源是很多行业的终极上游(算力的终点就是电力),因此长期景气度很稳定,像今年国网二批次的变电设备招标就延续高景气,关键要耐心等待好价格。

到这里,新能源5大赛道的15张表格就都过了一遍,相信读者们对板块的今年一季度表现能有个初步印象。

如果要稍作总结,我对于各赛道的景气度判断是:锂电在逐渐修复、光伏仍处于底部、风电就看海风项目、储能核心是海外市场、电力设备最为稳健。

最后,既然每条赛道都选到了一批企业,不妨把她们都放到一起,形成新能源板块值得长期跟踪的50家代表性企业。

随着一季报披露完毕,机构纷纷更新了对各家企业的盈利预测,这里就分享下大致数据给到球友们,算是个假期小福利哈。

很多时候,数据本身确实是枯燥且乏味,不过数据背后的行业趋势和故事,就会非常有意思。常聊常新,等到二季度业绩披露完毕,咱们再来继续温故!

#季报解读# #财务分析# $宁德时代(SZ300750)$ $阳光电源(SZ300274)$ $国电南瑞(SH600406)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

本话题在雪球有6条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>