绿城管理近期股价暴跌,主要原因是其代建业务的拓展数据出现放缓,代建费大幅下降,导致利润减少。虽然代建项目的销售额持续增长,但销售均价有所下降,不过下降幅度在行业内仍属优秀。

💥 **代建业务拓展放缓:** 绿城管理的代建业务在今年上半年出现拓展速度放缓,新拓合约面积仅微增,与之前的高速增长形成鲜明对比。

这说明绿城管理在拓展新项目方面遇到了阻力,可能是市场竞争加剧,也可能是自身策略调整导致。

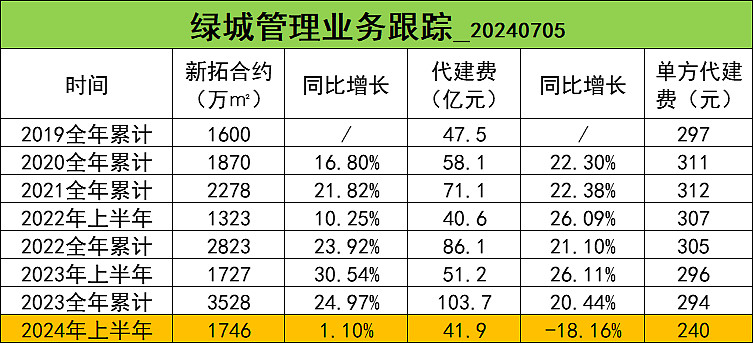

同时,代建费也出现了大幅下降,单方代建费降低了50元/㎡,直接影响了绿城管理的利润空间。

代建费下降的原因可能是市场竞争激烈,开发商压价,也可能是绿城管理为了抢占市场份额而主动降低价格。

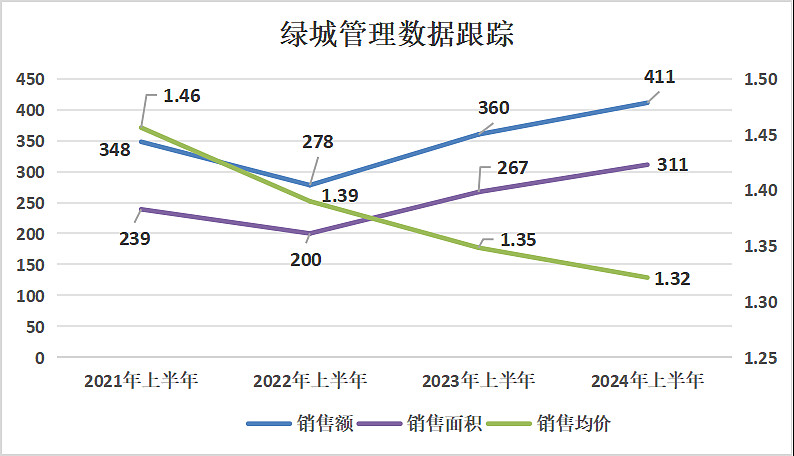

💥 **代建项目销售均价下降:** 虽然绿城管理的代建项目销售额在过去两年持续增长,但销售均价却出现下降,从2021年上半年的1.46万/㎡下降至今年上半年的1.32万/㎡。

销售均价下降的原因可能是市场需求疲软,开发商对价格敏感,也可能是绿城管理为了提升项目销售速度而主动降价。

尽管销售均价下降,但绿城管理的降幅在行业内仍属优秀,说明其在项目定价和销售策略方面仍然具有一定的优势。

💥 **绿城管理的应对措施:** 绿城管理需要积极应对当前的市场环境,采取措施来提升盈利能力。

可以考虑继续拓展代建业务,但要更加注重项目质量和利润率,避免盲目扩张。

同时,可以尝试开发新的业务模式,例如提供更全面的房地产服务,以增加收入来源。

绿城管理还需要加强成本控制,提高运营效率,以降低成本,提高利润率。

💥 **行业趋势:** 房地产行业正在经历调整期,代建业务也面临着新的挑战。

绿城管理需要密切关注行业趋势,及时调整策略,才能在竞争中保持领先地位。

未来,代建业务可能会更加注重精细化管理,提升服务质量,以满足开发商日益增长的需求。

💥 **投资建议:** 绿城管理的股价短期内可能还会受到代建业务的影响,但长期来看,其在行业内的领先地位和良好的发展前景依然值得期待。

投资者可以关注绿城管理的业务发展和盈利能力,以及行业趋势的变化,做出合理的投资决策。

来源:雪球App,作者: -Input-石古,(https://xueqiu.com/4570840596/296495791)

1、暴跌由拓展数据引起。由下表可以看到,新拓合约面积在此之前都是高速增长,今年上半年放缓,仅仅微增。代建费首次出现大幅大降,从单方代建费非常明显,直接降了50元/㎡,相应减少的就是利润。

2、从代建的销售数据看,2022年有个行业低点,随后两年都实现了正增长,今年上半年代建的项目销售额创新高达到了411亿元,从销售金额看绿城管理影响比较小。

影响比较大的是销售均价,从图可以明显看到直线下降,由2021年上半年的高点1.46万/㎡下降至1.32万/㎡,但是下降幅度仅仅不到10%,在行业内应该是很优秀的了。

再附代建项目销售基础数据

$绿城管理控股(09979)$ $绿城中国(03900)$