来源:雪球App,作者: 润清9,(https://xueqiu.com/3367493786/296465823)

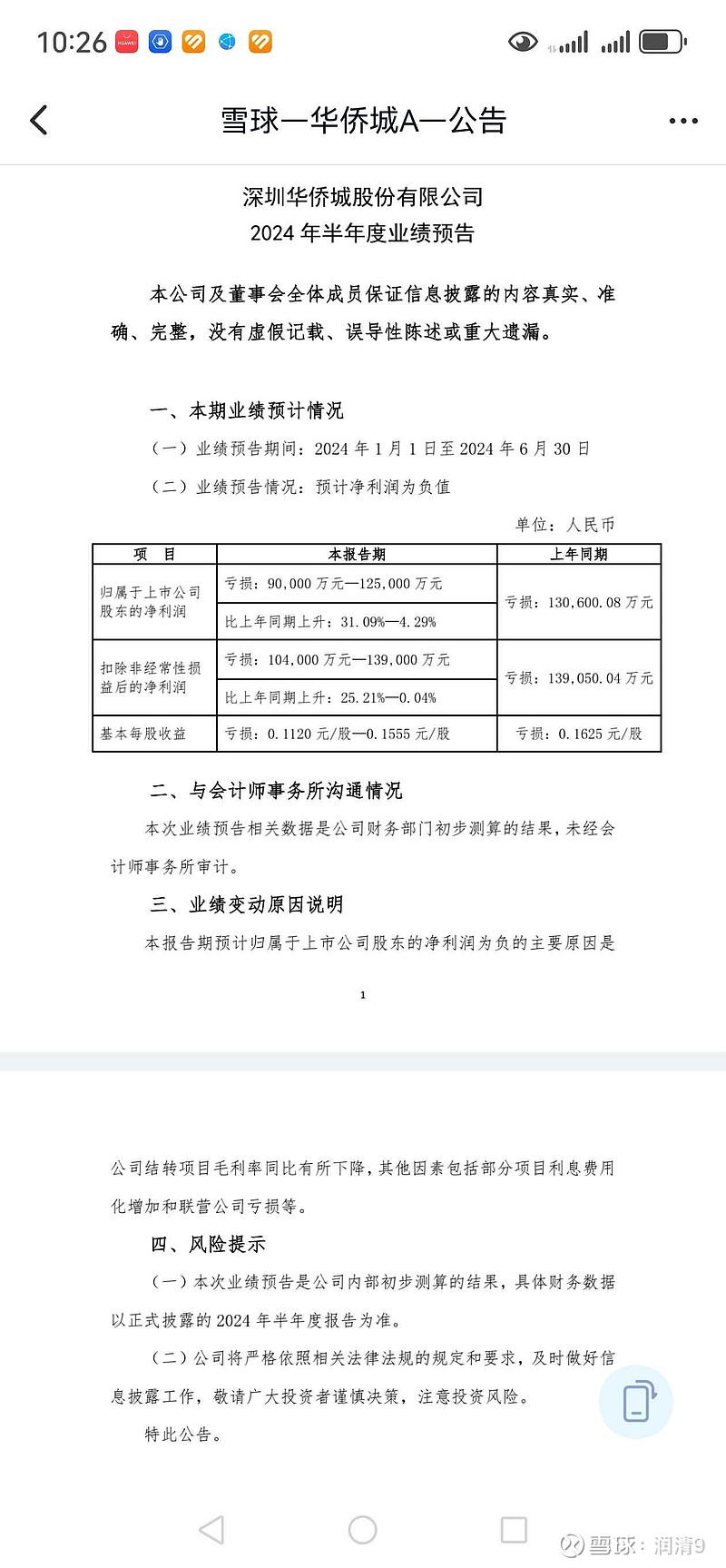

华子中报继续预亏,已基本上确定会放弃抄底了,尤其是在与信达比较之后,没有理由有现金的情况下,新开仓华子而不是增持信达。

今日继续小幅增持华域,因为上汽走势非常疲软,经验上有信心,可以比较好地控制住成本的情况下,配置5~10%的仓位,这是一家自己确信相当优秀的行业龙头企业,已经低估无疑,但业绩的弹性心中底气不足,目前约5%的股息率预期是可以实现稳定增长的(去年的股息下降,我的认知是一次偶然,毕竟整个行业卷得厉害,公司即使少分一点,行业中仍然显著领先)。其实希望华域本轮下跌充分,15.5~14.5间将会逐步完成基本仓位的配置。

现在重点关注白酒股的跟踪,看有没有缘分开新仓。同时会持续跟踪兖矿h,希望中报盈利冲击消化之后,有机会再续前缘。

新疆很美,但新疆游很辛苦。