短期内“兜牢民生”可能比“总量对冲”具有更高的政策优先级。

4月PMI作为关税冲击下的第一份宏观数据,表明前期“抢出口”已告一段落。外部冲击的影响开始显现,对特定行业和企业的风险不容低估。

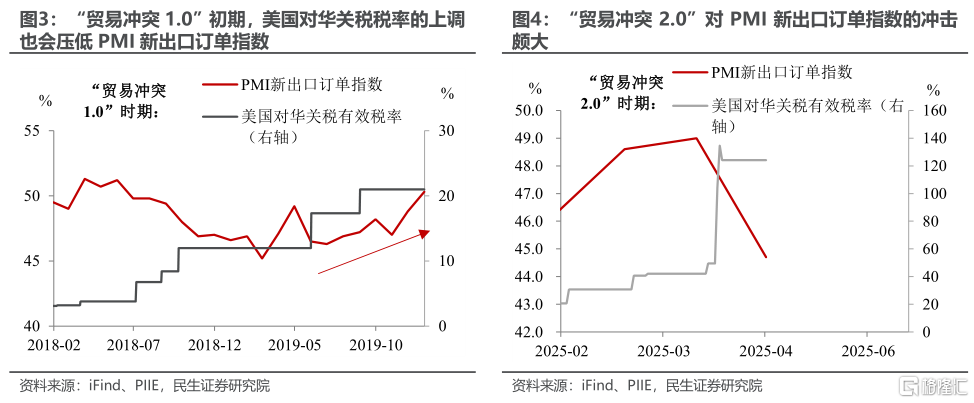

这种影响直观地体现在4月PMI回落的幅度上——不论是制造业PMI整体,还是PMI新出口订单指数,其单月下滑幅度均远超2018年。

如何更全面地评估4月PMI数据?我们尝试从五个维度进行盘点:

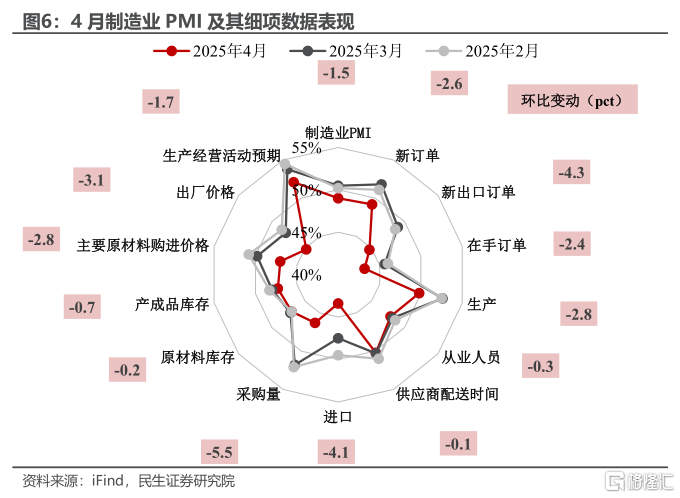

维度一(直接影响):进出口订单的“急凉风”。4 月PMI新出口订单指数下降4.3pct至44.7%,而2018-19年间最低环比增速为-2.7pct。

除了PMI新出口订单指数的下降,近期高频数据也能折射出4月“抢出口”结束的信号:4月对美西、美东、南美等地区的出口集装箱运价指数均出现明显下降。

与此同时,4月进口也受到较大冲击。4月PMI进口指数环比降幅达4.1pct,这一降幅为2020年5月以来的最大降幅,同时也超过了“贸易冲突1.0”时期2.6pct的最大降幅。

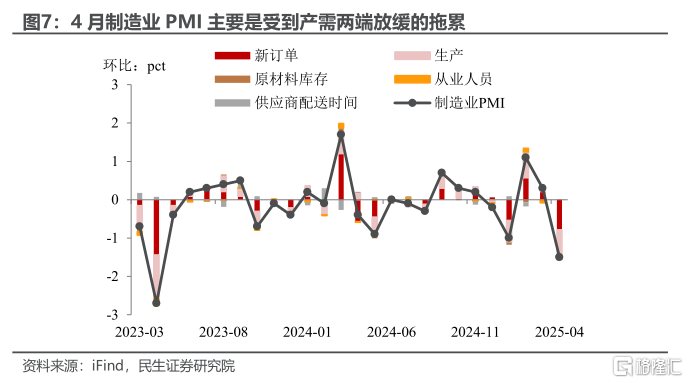

维度二(间接影响):供需两端同步放缓。4月代表内需的PMI新订单指数为49.2%(环比-2.6pct),代表生产的PMI生产指数为49.8%(环比-2.8pct)。两个指标同时降至荣枯线之下,成为4月制造业PMI的两大拖累项,外部风险的加剧对国内产需也造成一定负面影响。

维度三(企业行为影响):主动去库后的价格下跌。

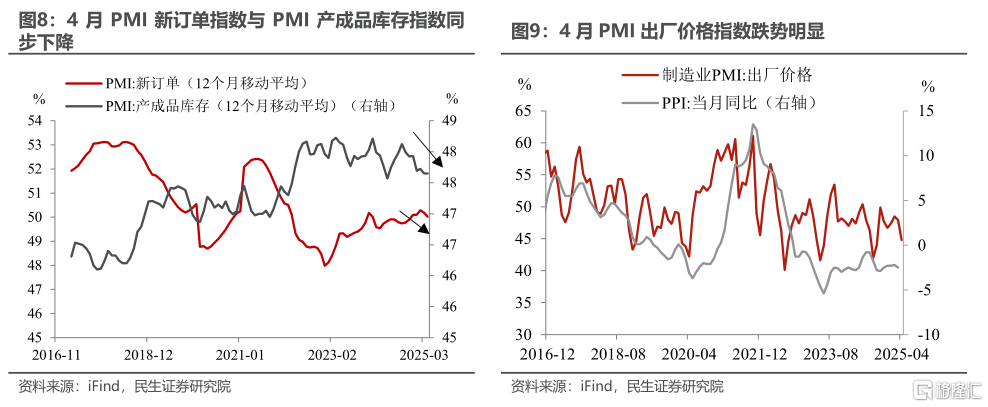

随着需求的走弱,企业面对未来不确定性,更倾向于通过降价等方式加快对库存的“清理”,4月PMI产成品库存指数下降0.7pct至47.3%、同时PMI生产经营预期指数下降1.7pct均佐证了这一点。

外部冲击下企业的主动去库行为导致4月PMI出厂价格指数下降3.1pct至44.8%,我国通胀下行压力依旧较大。

维度四(就业与预期影响):裁员压力与预期不稳。

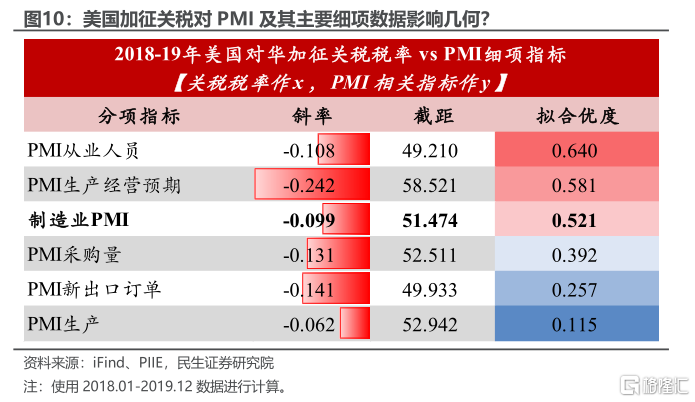

从2018年“贸易冲突1.0”时期PMI及其主要细项指标与美国对华关税税率之间的拟合优度来看,美国加征关税对PMI从业人员指数以及PMI生产经营预期指数的负面影响,可能比对出口自身的影响还要更大、更久一些。

除了上文提及到的4月PMI生产经营预期指数下降,4月PMI从业人员指数也下降0.3pct至47.9%,这正是4月政治局会议提出“稳就业”、“稳企业”、“稳预期”的题中之义。

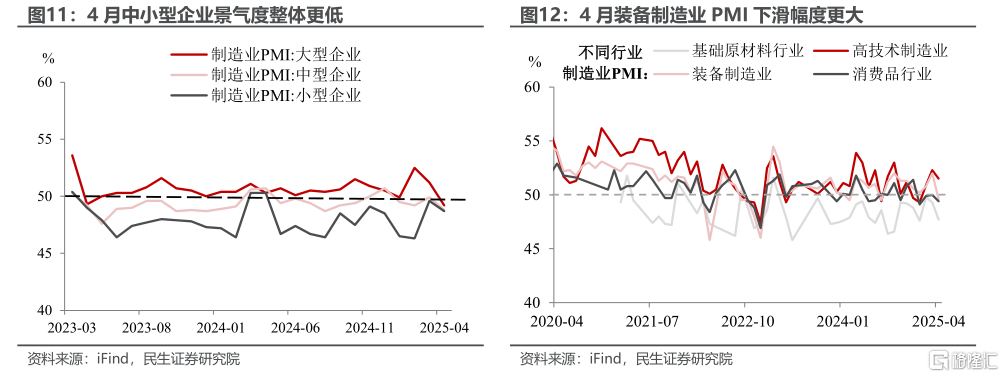

维度五(企业类型影响):中小企业景气度更低。

从不同规模来看,4月大、中、小型企业PMI分别为49.2%、48.8%、48.7%(环比增速分别为-2.0pct、-1.1pct、-0.9pct),外贸冲击影响下各规模企业景气度均在下滑,其中中小型企业景气度更低。

从不同行业来看,4月装备制造业PMI下降幅度最大、环比增速为-2.4pct。

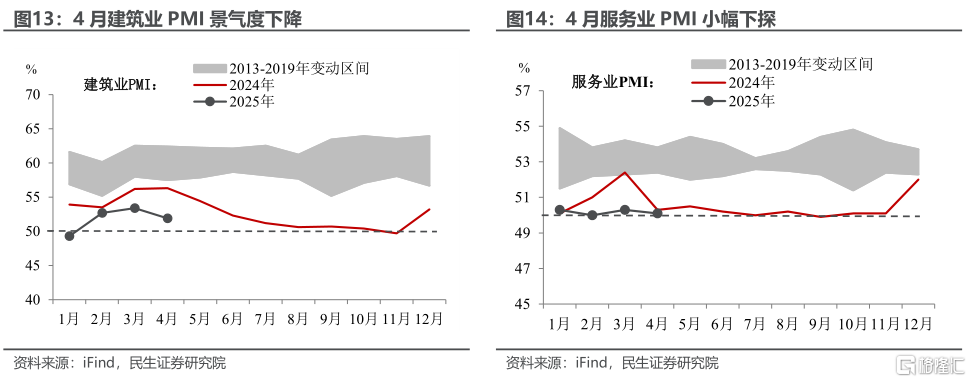

除了制造业,非制造业的景气度同样下降。

4月建筑业PMI为51.9%(环比增速为-1.5pct),服务业PMI为50.1%(环比增速为-0.2pct),均处于历史同期较低位置。服务业的内生动能依旧不足,需要二季度既定政策的及时落地见效来加以巩固。

关税冲击对PMI的显现也表明政策的窗口正在打开。但考虑到这种冲击的持久性,尤其是政治局会议“底线思维”的要求下,短期内“兜牢民生”可能比“总量对冲”具有更高的政策优先级。这也意味着在以“稳就业”的重心下,更多以对受冲击企业“精准滴灌”的结构性政策工具有望加快推出。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

证券研究报告:2025年4月PMI点评:4月PMI:盘点冲击信号,分析师:陶川 SAC编号 S0100524060005,钟渝梅 SAC编号 S0100124080017