资金调仓预示什么?

在经历了持续的新高之后,今日港A两地银行股集体下挫。

A股中,银行板块指数跌1.69%,其中,华夏银行跌超8%领跌,北京银行、沪农商行、工商银行、农业银行等跌超3%。

港股中,盛京银行跌超5%,招商银行、工商银行、邮储银行跌超4%,建设银行、农业银行、交通银行等跟跌。

多家大型银行首季盈利逊预期

近日多家银行公布的2025年第一季度财报显示盈利增长乏力。

华夏银行2025年一季度净利50.63亿元,同比下降14.04%;贵阳银行一季度收入下滑17%,利润下滑6.8%;

建设银行一季度净利833.5亿元,同比下降3.99%;工商银行一季度净利841.6亿元,同比下降3.99%;中国银行一季度净利543.6亿元,同比下降2.90%;招商银行一季度净利372.8亿元,同比下降2.08%。邮储银行一季度净利252.4亿元,同比下降2.62%。

厦门银行一季度收入下滑18%,收入回落到12亿元,净利润下滑14%,净利润回落到6.5亿元。

兴业银行一季度收入下滑3.6%,收入回落到557亿元,净利润下滑2.22%,净利润回落到238亿元。

尽管部分银行净利润实现增长,但整体来看,银行业绩未能达到市场预期,导致投资者信心受挫。

分析人士指出,2024年贷款市场报价利率(LPR)多次下调,预示着银行在2025年可能面临资产端收益承压的局面。

此外,4月25日高层会议提出“适时降准降息”,市场预计二季度可能降息0.3个百分点、降准0.5个百分点,进一步压缩银行净息差空间。

主动型基金减配

被动型基金、北上资金、南下资金增持

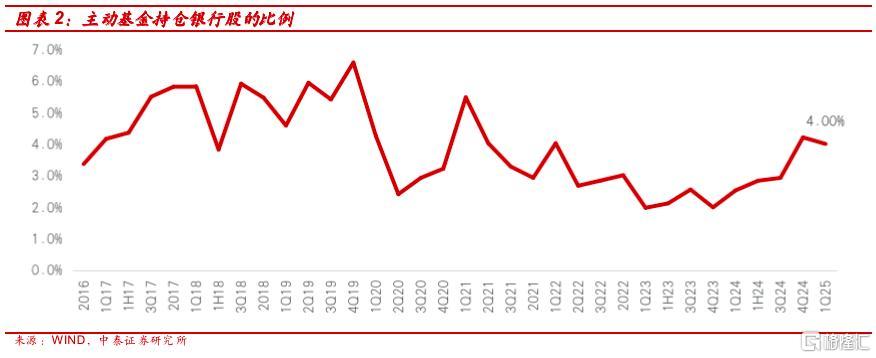

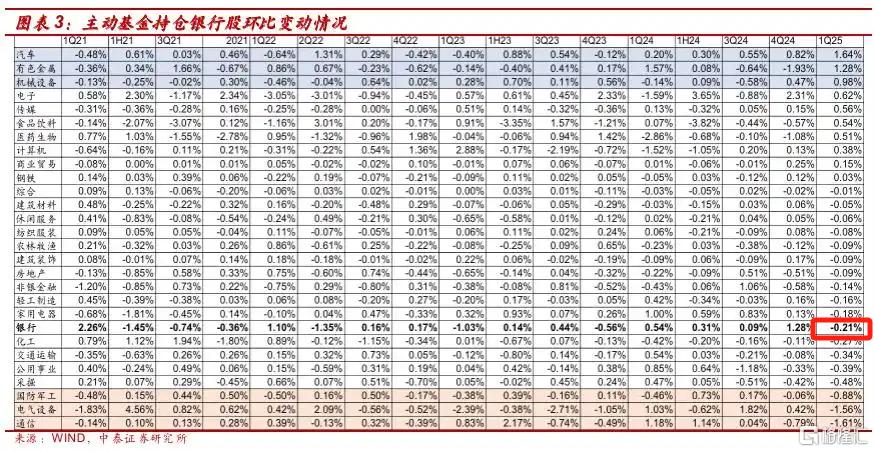

据中泰证券研报,1Q25主动基金持有银行股环比下降0.21个点至4%,低配差为8.33%,较4Q24扩大14bp。一季度末被动基金持有银行股总市值为1824.01亿元,较2024年末小幅下降1.84%。

从主动基金对银行股的增减持规模来看:招行、宁波、浦发、民生等获主动基金较大净流入,分别流入6.50、5.11、2.48、1.36亿元;一季度流出规模比较大的银行主要是工商银行、农业银行和江苏银行,流出规模分别为21.36、18.74、11.51亿元。

被动型基金对银行股持股数量基本稳定,重仓比例提升。截至2025年1季度,被动型基金重仓A股银行55.23亿股,环比增加0.44亿股,重仓市值1044.29亿元,环比增加98.35亿元,重仓市值比例环比提升0.88pct至9.13%。个股层面,招商、兴业重仓比例保持前两位,上海、青岛、成都、兴业获增配较多,渝农、民生被减配较多。

北上资金小幅增持银行股。截至2025年1季度,北上资金持股A股银行237.91亿股。

南下资金增持力度较大。截至2025年1季度,南下资金持股H股中资行1158.69亿股,环比增加106.37亿股。

展望后市,中泰指出,红利属性凸显,关注银行股投资价值。“对等关税”背景下,银行股红利属性凸显,建议积极关注银行股的投资价值,关注大行、招行和优质城农商行。

东方证券指出,当前进入稳增长政策密集落地期,宽货币先行,宽财政紧随,地方化债显著提速,对2025年银行基本面产生深刻影响;财政政策力度加码,支撑社融信贷并提振经济预期,顺周期品种有望受益;广谱利率下行区间,银行净息差短期承压,但高息存款进入集中重定价周期叠加监管对高息揽存行为持续整治,对2025年银行息差形成重要呵护;2025年是银行资产质量夯实之年,政策托底下,房地产、城投资产风险预期有望显著改善,风险暴露和处置较为充分的部分个贷品种也有望迎来资产质量拐点。