来源:雪球App,作者: 四月鹿,(https://xueqiu.com/6322022770/296435981)

相信很多人被六月光伏的各类炸裂的新闻所震撼。同时光伏板块的股价大跌,让很多人哭晕在厕所。很多人问这一波洗牌何时能恢复,写在最前面统一回复--明年年中吧。我会在组件板块分析里面做解析。本期文章写的特别长,请耐心阅读。下面就开始本月的光伏小罐茶吧。

【硅料端】

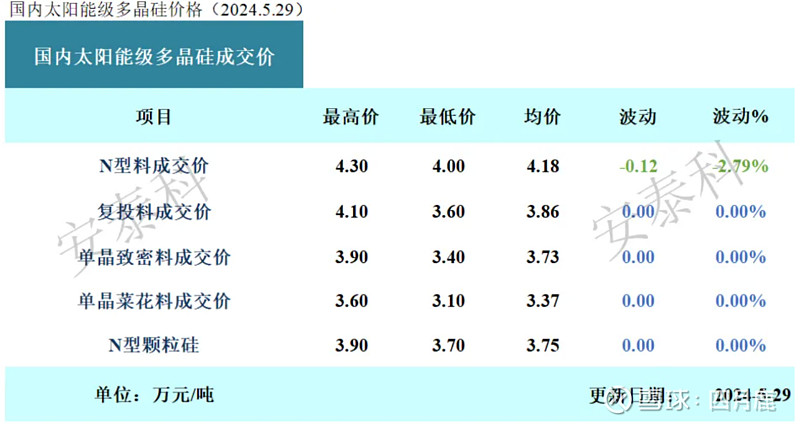

本月硅料价格并没有再次大幅下跌,或者说是跌无可跌了。以一线硅料成本40元计算,目前30-38之间的价格,硅料公司普遍亏损。

那亏损为什么还在做?

通威和协鑫在协手逼退新晋的硅料企业,拉低现有的价格,耗死刚开不久的公司。6月,倒下的有好几个硅料公司,如正在上市(目前已经过期)的润阳新能。准备回A的新特能源,还有南玻硅材料,三一硅能,亚洲硅业、丽豪等。

价格战能吓退寄希望于上市的公司,让他们在高负债下,亏损现金,逼着投资人撤退,出现破产,目前已经初步显露。

处于上市计划上的:润阳硅材部,已经处于待停产到卖厂的边缘,上市也随着过期而搁置了。丽豪有IDG和高景的支撑,但是也处于亏现金的状态,做一吨亏一吨,其估值会因为利润消失而极速下滑,不知道华发和IDG们怎么应对。他们的成本一般在80-120元之间,目前40元的价格,基本要亏50-70%,而又不能大幅减产,会得罪资本和地方政府。

另一部分是南玻、红狮水泥(亚洲硅业)、三一和信义硅业这类,他们背靠上市公司或者资金方,短期无上市计划,在成本高于售价的时候,选择龟缩。6月新特能源也开始了裁员和降薪,削减人力成本,同时降低开工量,以应对持续的亏损。

补充一句,科普,为什么不直接停工?硅料是化工行业,炉子是不停的,他的成本是抛物线,左侧低于开工率时候是成本更高大幅亏损,右侧则是开工率越高,成本越低,越容易获利。

而在六月底,其实是SNEC展会结束后,通威协鑫也开始规模性减产,以应对消耗战。

当前是通威协鑫大全开工量在50-60%,新特等二线10-20%开工率,新开及其他公司0-10%,即使全部总量算开工不到4成,仅仅6月硅料依然产出高达18-19万吨,约等于80GW的组件使用,仍然是严重过剩的。

所以,四月鹿判断,硅料价格很难再上涨上来了。必须让一部分企业倒闭,产能彻底归零才可以。而这是个漫长的过程。

硅料公司投资金额巨大,一般是企业出资一部分,银行贷款一部分,政府补贴一部分,外部融资(风险和产业资本)一部分。随便一个厂,就是几十亿的资金量,在前面提到的四方,每一边都不能退出,要继续输血熬下去,不到彻底亏光,甚至坐牢,恐怕难以收手。

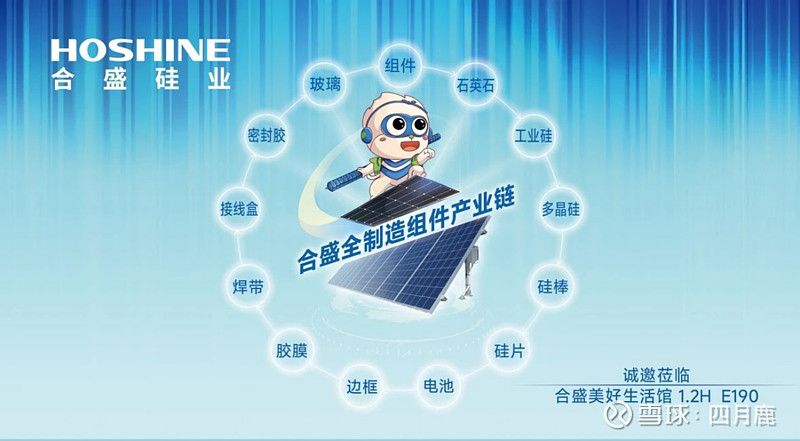

合盛硅业正在打通全产业链。由于牵涉美国制裁+涉疆问题。合盛丢失了晶硅客户。又由于其偏远,运输成本高。现在选择了艰难的全产业链生产模式,即工业硅-多晶硅-电池片-组件-电站,硅胶-玻璃-胶膜-边框的全生产模式,希望实现供应链的闭环。

就结果而言,合盛做的非多晶硅的其他尝试,都很失败,还没能复制其工业硅的成功。隔行如隔山,多箭齐发分散了优势,欲速则不达。

尽管,我们认为行业的讯息是不断流通的,甚至如小罐茶都能四个环节都分析。但对于深处于某个板块的企业来说,其实是盲目的。他们仍然寄希望于降价抢夺市占率,来挤死同行,继续把行业的风险拉的更大。

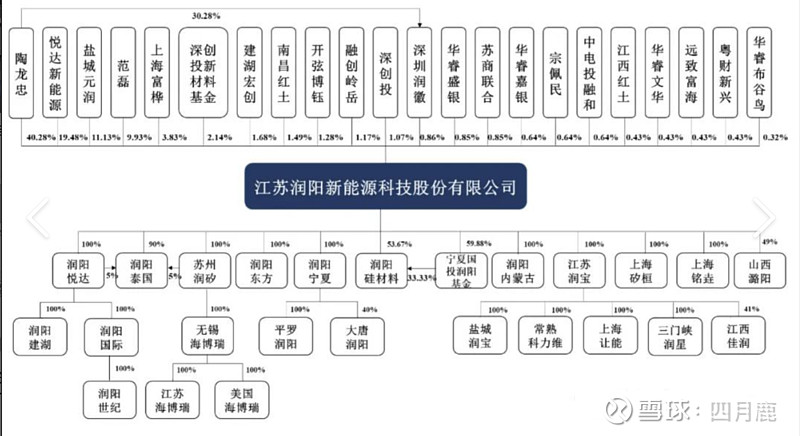

这里以润阳为例,现在上市过期了,这么大的硅材料工厂资产必须处置,银行、正斧不会让它倒闭,必然会这个当地大投资平稳着陆。如45月,赛维LDK剥离topcon制造给爱旭股份,背后也是银行和正斧的努力推动。

这些新晋的硅料公司,投资都在几十亿到百亿的规模,无一例外动用了当地各方势力的资助,通威、协鑫、大全想通过价格战压死同行,恐怕没有想的那么容易。也正是因为各地的军备竞赛,各地都垒起了巨大的负债,明明严重过剩了,亏损了,还在逼迫企业继续生产。

所以,硅料长时间都可能处于亏损-微利-亏损的徘徊,无解。

作为投资者应该明白,这类公司的利润与市值的估值应该重构,头部利润低,中腰部企业亏损,尾部企业巨亏是常态,估值难以起来,且风险极大。

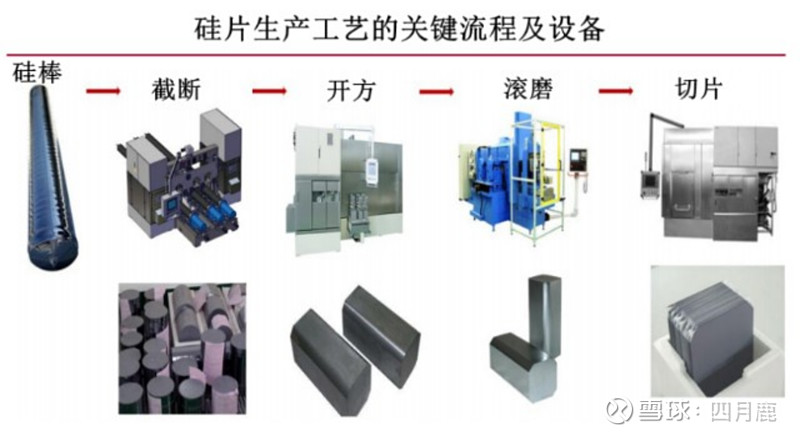

【硅片环节】

首先还是回复球友提问,说为什么硅片的价格并没多大的变化,而经常说的涨价消息一次次被报价打脸?

硅片的报价看似波澜不惊,实际内部斗争极为激烈。有百万股东的隆基和与之对立的中环一直以来是股民和媒体聚焦的两个公司。行业内对他们两个公司的关注度也特别高,也因为这样他们两家的任何动作都被人用放大镜去观察,做的任何策略都被深入解刨。结果就是,很多秘密也藏不住。

例如中环的超多库存问题,隆基买中环硅片半成品,大厂支持高景硅片火力全开等,还有组件大厂硅片代工来回变化,让硅片企业开开停停等等。我们在上一期小罐茶提过了一部分了。

现在说说为什么硅片价格波动看不懂?

1. 现在硅片的规格太多。

如182*182,183*183,183*185,183*199,182*192,183*210,210*210,新矩形2xx等。这还只是整体尺寸,工艺上才存在半片硅片、不同厚度,是否参锑、边缘处理等。工艺*厚度,就会产生几百种排列组合。随着规格变化多,且硅片代工企业众多,于是组件公司选择的代工和自产的硅片订单会非常分散。今天这个规格做500兆瓦,在a厂做,明天同时下单300兆瓦在b厂做别的规格,以适应组件订单的多样化。但组件订单也是波动的,单个规格做完可能后面没有订单了,于是一些代工厂的合作就会停止,所以硅片公司的产线也是开开停停,同时又要预防衔接问题,多做不少的硅棒做库存,以备不时之需。

2. 主流硅片型号整体占比在缩小,报价处于失灵的状态。

如上面的报价单吧,其实里面没有185和199型号。一些公司自制的硅片还有些许差异有时候是186和188,有的是191,有的边长是182和183.75等,通过偷一点点面积增加组件的功率。这些差异化的硅片在市场上日益增多。隆基中环的报价集中在182的perc/n硅片,210n硅片,样本涵盖比例在缩小。定制化的代工又进一步让隆基中环市占率下滑,话语权更低。

3. 压缩到极致的成本空间,正在损害行业的互信。

由于资金压力大,电池片公司会降低硅片库存的量,以减少资金损失。这种库存压力全部压到硅片企业身上,这些库存以半成品形式存在公司内。

半成品包括很多形式,例如硅棒,截断后的硅棒,方锭等,作为备货,遇到订单后切成客户所需要的大小。但是现在组件销售萎靡不振,很难形成持续性大单,组件厂因报价和排期问题,毁约的事情非常多。

硅片企业的开工也是随之波动很大,成本完全不可控制。一些硅片企业要上市,或者“要给投资人信心”抢代工的情况就更为加剧了,当然虚开高开工量搞博弈的冒险者也有。

4. 乱战难以结束。

目前高景、美科、丽豪、华民等都在奋起直追的卷,无论出于资本层面,还是正斧助推,都不允许在现在停下来。哪怕用新的投资,去补过去的投资也不惜代价。

回到环节上6月很多公司要做财报,6月的整体铺货比5月要多。6月两个展会,国内市场的snec展会和国外的Intersolar展会没有带来出货增量,硅片公司的备货预期落空。

【电池环节】

6月电池环节迎来大考,相信很多人已经看到了新闻。

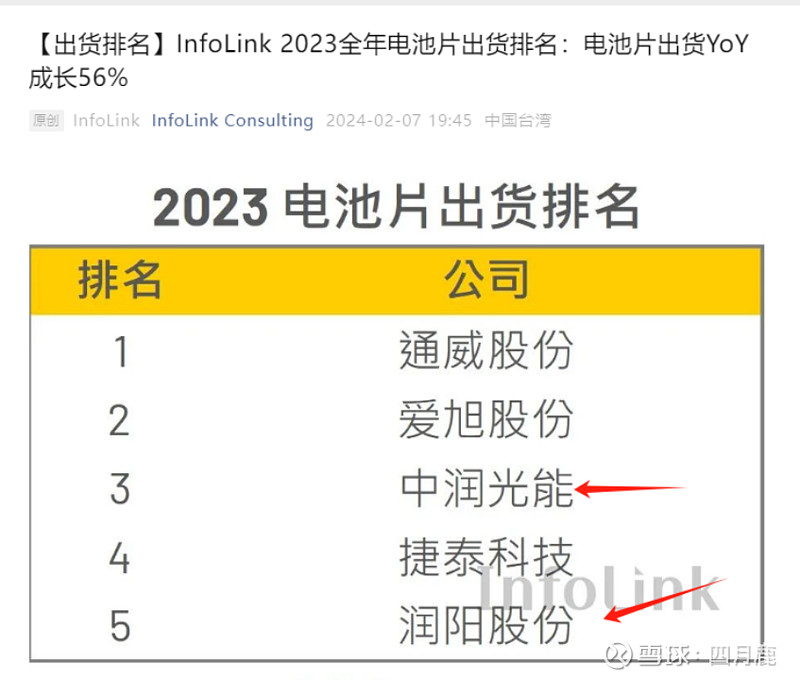

中润、润阳上市计划落空。其他电池片企业不约而同出现经济困难,依次往后面数,英发、阳光中科、鸿禧、和光同尘、一道、链升、中科云网、泉为、金刚光伏、海源复材等均出现各类减产停工要债的信息。

在企业信息公示平台上以及公司公告内均出现巨量诉讼信息,电池片公司的主要欠债对象就是电池设备公司和浆料公司。我们这里以帝科股份为万花筒的眼睛窥探行业,今年二季度,关于货款的诉讼激增,远超过过去任何时候,足见电池片行业在此次风暴中多么惨烈。

帝科借助杜邦索特的技术,在topcon浆料上发展迅速,市占率上升非常快,所以最先感知到行业的巨大风险,在拼了老命的去要债。相信7月开始,其他的浆料公司、设备公司的诉讼会陆续公布。

前面说的润阳、中润、英发都是行业电池片的老三。头部的通威和爱旭的电池片也处于大风暴的波及之中。

通威由于一体化进行中,老客户隆基、天合逐渐将代工电池规模从通威转移到其他公司。通威的重心只能铁了心的做一体化,去冲组件前五,以消化电池片巨大产能。

爱旭更为坎坷,公司下重注的ABC技术,并没得到市场广泛认可。出货量在公司内占比连一半都做不到,无法托起爱旭整体的总量。组件市场销售体系复杂,爱旭的组件推广非常被动。海外被中环用专利打压,一时间困在诉讼里,让客户不敢买。国内推进不起来,也因为宣布做组件,失去了过去的组件大客户。前不久,爱旭从海源购买了topcon电池片厂,重新对topcon补课,这一下子的横打方向盘,让其整个盘面出现很大的缺口。在供货起不来的时候,其他电池片企业纷纷蚕食爱旭的客户。

小结:

二季度开始电池片处于倒挂阶段,尤其是在六月展会冲销量不及预期后,出现了大规模的爆雷。很多公司停产,拖欠货款,银行抽贷。

七月开始不少公司上市失败,由于信贷收紧,二级市场投资收紧,这些靠外部资金运行的电池片公司、硅片公司、组件公司会陆续开始吃资金的情况,雷声必然会响到年底。

【组件环节】

组件环节是整个光伏装机景气度的火车头。六月两大盛会,出现了爆冷。上海SNEC展会没有出现组件大单,甚至没有出现往年各类签约的新闻。仅仅就是“携新品亮相,人气爆棚”等无聊新闻刷屏。紧接着的展会就是德国举办的Intersolar展会,因为这两个展会以前通常是45月办上海展会,56月办德国展会,这次因为排期撞到了同一个月内,所以这次上海展会基本为国内市场信息交流,老外来的很少。老外在德国展会比较集中,从新闻图片看,人气非常多,可与国内情况一样,国外也没出现大规格的订单,市场关注度非常冷清。

月底休息期间,和各大厂销售交流讯息,这种内外交困的情况还是首次,现在庞大的库存和巨量的产能无法得到市场的承接。

那,出现了一个跟电动车行业一样的情况,在出口无法消纳的情况下,国内这么大的产能下,会更加疯狂的内卷。价格打破成本,依然守不住。

行业的恶性例子--爱康科技

爱康退市了,其烂摊子坑害了很多人,一方面是几十万的股民,一方面是地方正斧,一方面的众多的供应商。更为严重的是,它大大的打击了行业的信心。

很多公司都在有样学样,在公司的时候掏空资产进自己荷包,把债务和风险扔给社会。再通过破产拿回优质资产,赖掉过去全部债务。

“光伏之都”争夺战下的危机

为了保住本篇文章的命,这一段内容我们写在另一个文章内。

暂时还没有看到上面叫停各地过度的光伏投资,在此之前,很多无意义产能会得到输血,为了找到继续存在的意义,维持表面的风光,酝酿更大的危机。

组件定价的乱局,难以终止

现在组件市场存在好几种势力,相互交叠,相互折磨。

1. 亏本生产的正常组件。1-6月组件企业排产均数是65-70gw每月,上半年合计生产了400-420GW组件。他们的成本均数在0.7-0.8元/瓦

2. 库存组件。依照去年装机*容配比-组件出货量+去年滚动库存,粗略计算,库存约150-180GW(含在途和长短期库存),他们的成本均数在1.1-1.4元/瓦

3. 降级组件。成本在0.4-0.5元/瓦,规模按照5-7%计算。

4. 企业抵债组件。价格无法预计的低。预计20GW以上,规模正在逐步扩大。

5. 新一轮的海退组件。价格无法预计的低。规模正在逐步扩大,预计30GW以上。

这五种组件里面,4、5对价格冲击较大,抵债组件一般指的是组件公司无法兑付货款,用组件做价格抵押给材料和设备供应商。

这里以最近的妖股泉为为例子,其货款无法兑付给供应商,于是胶膜、边框和玻璃企业开始与之对簿公堂。

· 其中中建材竣鑫是上市公司洛阳玻璃的,在财报之前应收完不成的情况下,必须起诉。

· 斯威克是上市公司深圳燃气子公司,正在筹划上市,不能出现如此大的货款呆滞,于是申请了财产保全(也就是扣设备,求货款)。

· 边框公司为老牌边框企业,由于铝边框行业竞争激烈,铝波动大,货款必须及时追回,否则就无法对铝锭供应商付款,所以选择了上诉。

同样的问题出现在金刚玻璃、ST聆达、st爱康上。他们已经无力经营许久,现在从材料、设备、厂房租赁供应商到政府、投资人,甚至物流公司都在追讨。

其实幸运的是那些一开始能拿到抵债组件,抵债电池的债主,那些什么都没要到的,就太惨了,即便是上法院,恐怕也已经“付水难收”了。

这些公司并不是组件销售企业,这些组件公司也处于破产边缘,不再可能提供质保。所以不可能有集中式电站和海外电站客户来买,往往最后以极低的3-4折,流入了分布式市场。

前面说的海退组件,通常是从荷兰、巴西、美国等地退回的组件,当地无法消纳,或者买到更高效的组件,大厂以货换货,退回的组件。他们不能再卖给国内集中式电站,也只能低价倾销到分布式市场。

很多人惊奇小某书,某音上那些扭腰擦边的小姐姐带货的五毛组件,四毛组件,其实就是这两类。搞得现在分布式市场的组件比集中招标的还便宜的多。

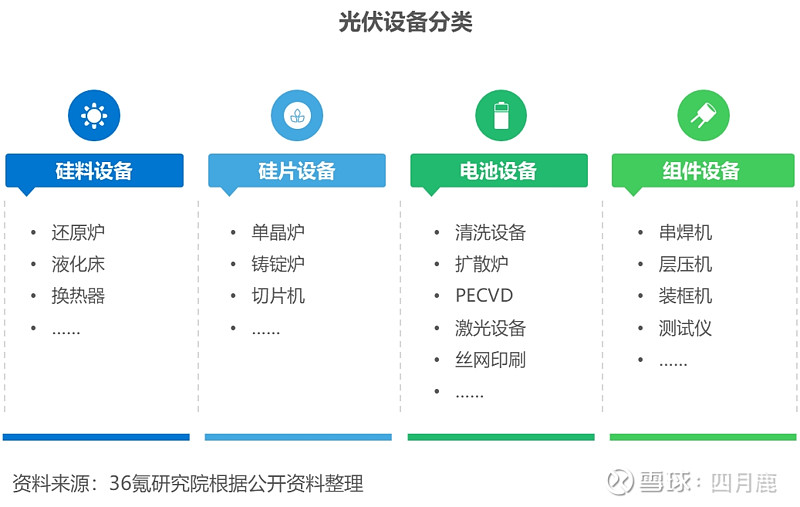

【光伏设备】

之前很多人关心设备问题。我集中的梳理以下。光伏行业的设备是时间跨越很长的一类。

一般我们分为4个阶段,5个付款周期。

以电池片设备为例子,有1441,12331的模式,即预付10%,分别在一批到货、验收、二批到货全交付、全验收尾款这样来支付,根据规模,如果是5-10GW这样的,付款周期可能长达3年以上。小规模的1-2gw也需要1-1.5年才能陆续回款完毕。

硅片的拉棒环节的设备,因为设备供应商相对集中,一般是343或者433等模式,回款较快。切片相关设备回款比较长,通常要1-2年。

组件设备竞争极为激烈,且流水化程度较高,假设总包占比不大,通常是12331的周期,而一些较大的项目,总包程度较高,会出现0124111的情况,也就是一开始免费使用,不少公司提供的“交钥匙”交付,大多是这样,等组件厂做了组件有钱了之后慢慢还款。

相信雪球上不少做过财务的人,看完以上的付款情况后,会觉得背脊发凉。

因为这个付款周期太长,金额巨大,如果拉长到2-3年,这个利息也会非常大。一旦出现黑天鹅,就会大爆雷。

但,不幸的是,这个黑天鹅今年就来了。过去2年四大主环节从不到500GW全部扩产到了1600GW以上,带来了设备市场的空前繁荣,一开始设备一台难求,为了设备的交付和调试,甚至高薪从电池组件厂挖人来调试。

甚至一些电池和组件设备企业,为了扩大自己的签单,铤而走险整合前后端的设备,打造整条产线交付,0元使用,电池片赚了钱再付款。

空前,自然也是绝后的

在大规模拆就设备,上新设备之后。这种高度放大风险的模式,正在反噬他们。

我们以上面提到的金刚光伏,点进去,再看设备企业的诉讼情况。

用前面的四川泰川新能源,点进去可以看到 帝尔激光、帝科股份等公司。还有厂房建设的暖通净化公司、流水设备公司等。

5-6月我之前形容是五月的风吹起六月的雪。实际上雪崩从诉讼情况就展现出来了。大量诉讼从5月开始集中爆雷。

其中最集中的时间点是6月15-20日,也就是SNEC展会期间。为什么呢?

这些供应商平时找不到这些公司的老板,他们一直躲债,假装出差。而snec展会是全行业都会参与的展览会,供应商上去“堵老板最好的时机”。

那这时候都谈不拢,就只能去法院见面了。有兴趣研究的球友,可以根据自己投资的企业去看看,他们欠了哪些公司的钱,哪些公司多少货款追不回。

硅片装机大爆发开始于2022年,电池组件大扩产从2023年开始。各位可以用上面的公式去套一下,未来设备企业的情况。

【光伏应用市场】

根据能源局最新数据,国内光伏装机19GW,已经累计装机79.15GW,乐观预计今年国内装机将在180-200GW。海外装机乐观预计略高于国内,做到230GW左右的水平。

全球光伏的马达在向美国转移,美国成为仅次于中国的可再生能源装机的集中地。欧洲的局部国家已经出现电价饱和甚至倒挂的情况。所以欧盟内部,热门装机国家和地区会下滑,与我国山东光伏市场一样,光伏装机达到顶峰后回落。

但此次也发现了一些新的市场变化:

1.新增光伏装机即将到达顶峰,需求会大幅下滑。组件更新开始出现,但难弥补需求不足。

这次intersolar展会上,不少客商在询问过去的光伏电站加装储能和改造扩容的问题。欧洲地区是全球最早开始光伏装机的地区,比较老的电站和屋顶使用的都是多晶组件,功率低,占地面积大,成本回收期长。近2年电力价格暴涨,于是一些老业主和电站持有者开始希望以新的高效组件更换老电站(当然,这是在产权明确,且投资收益率划算的情况下)。改造更新的总量一定是缓慢增长的,他不能弥补欧盟光伏热门地区的增长下滑。

2.新形势下,光伏的储能加增成为新增长点。

加装储能,是目前老旧电站和户用电站改造的方向之一。这部分需求在未来越来越大,他会拉动储能逆变器和储能设备的出货,甚至在未来一段时间,欧洲进口的储能和逆变器总量会高于组件,在能源饱和之前,市场周期的长尾效应比组件长。

所以欧洲储能市场的预期乐观比光伏要高得多。

美国市场增长迅猛,成为利润的高地

现在美国光伏的利润极高,尤其是组件大幅降价后,安装公司和EPC赚的盘满钵满。对于组件来说,其单价也优于国内,基本高20-30%。因为关税和涉姜问题,现在组件主要来自东南亚,其次为印度地区,再其次为南美墨等转运地点。

6月的初步制裁“通知”,一下子把东南亚的光伏制造公司给打趴下了。第一阶段针对,越南、马来西亚、柬埔寨和泰国。目前在老挝、印尼的产能开的飞起,抢的就是前面四国流失的订单。

据美国议员称,第二阶段会对印尼、老挝、菲律宾等地区进行围堵。要看到的是,这不仅仅是针对光伏,还包括锂电池、电动车等行业,其针对中国的意思非常明确。同样是产业迁移到东南亚的半导体行业,就收到了印尼、马来西亚的政治保护,美国给予了同意,因为他们主要是日资、韩资、欧洲资本的半导体企业。

四月鹿建议,我们应该关注中国光伏设备和材料企业的出海,这是确定性的增长。中国光伏制造企业(硅片、电池、组件)赴美生产,极大概率变成现在东南亚光伏的情况被清算。

最后,本期没有总结。今夏的暴雨有点大,请大家保护好自己。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$$晶科能源(SH688223)$

本文为原创文章,独家首发于雪球上。欢迎转载,请务必注明“雪球-四月鹿”。

点击我的头像,可以看到我的各类行业分析观点。主题文章有三个系列,如“光伏争霸赛”主要分析光伏巨头的吹哔小故事;如“鹿看”主要针对行业技术和事件作出系统点评;如“小罐茶”为每月月头更新,主要介绍这个月光伏硅料-系统主要的变化和独家分析。欢迎各位留言讨论。最后,祝大家变得更强!