实控人“左右手”腾挪?

4月28日,停牌两周的新莱福(301323.SZ)复牌并披露重大资产重组预案,拟以发行股份及支付现金方式收购广州金南磁材100%股权。

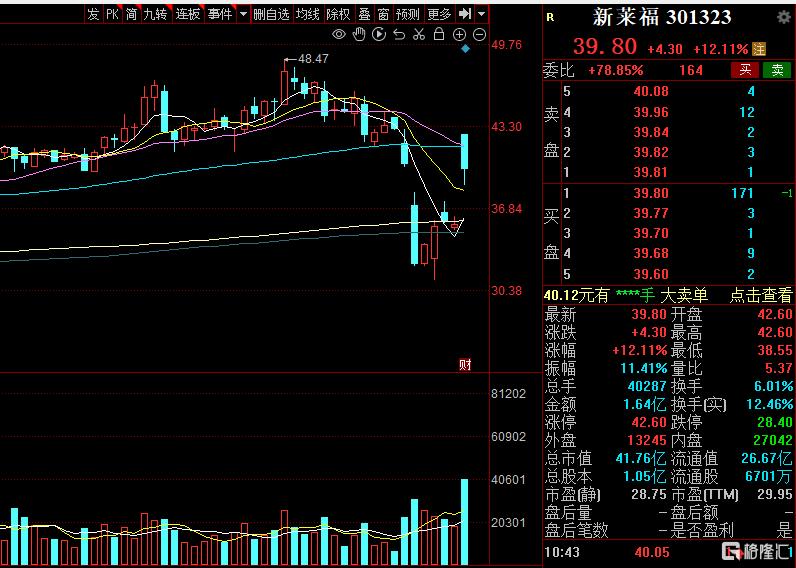

这场看似行业横向整合的并购,因交易双方实控人均为汪小明而引发市场热议。消息影响下,新莱福今日一度20cm涨停开盘,但很快便“炸板”跳水,截至发稿涨超12%,报39.80元/股,总市值41.76亿元。

实控人“左右手”腾挪?

金南磁材与新莱福的主营业务均围绕磁性材料展开,但细分领域各有侧重。

金南磁材的核心产品是微特电机用橡塑磁体及元器件,其马达磁条全球市占率高达60%,客户涵盖富士康、美的、格力等800余家企业;新莱福则以吸附功能材料(全球市占率第一)和电子陶瓷元件(环形压敏电阻全球市占率第三)见长,产品多用于消费电子、家居装饰等民用场景。

从财务数据看,2024年金南磁材营收5.02亿元、净利润8341万元,净利润率16.63%;新莱福同期营收8.86亿元、净利润1.45亿元。

若合并完成,新莱福营收规模将增至13.86亿元,净利润提升至2.25亿元,总资产和净资产分别增长33%和26%。更为关键的是,双方技术协同的空间被反复强调。金南磁材的软磁粉体产业链优势,可助力新莱福切入新能源车电控、5G基站等工业领域;而新莱福研发的超细金属粉体,有望提升金南磁材粉末冶金产品的硬度和载荷能力,适配人形机器人等高精密应用场景。

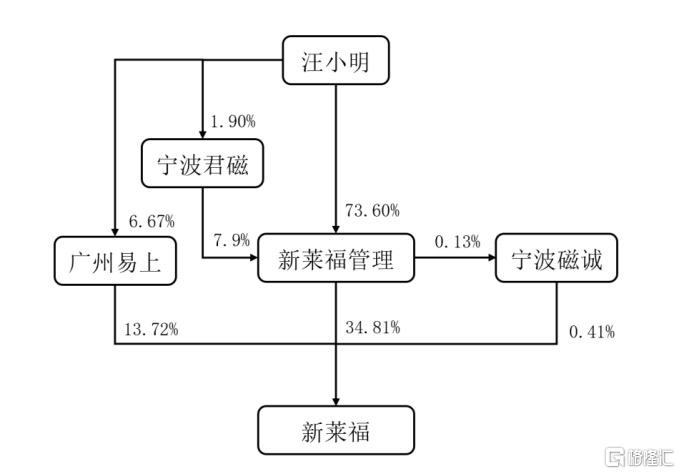

这场并购最受质疑之处在于复杂的关联关系。汪小明不仅是新莱福的董事长,还通过多层股权架构实际控制金南磁材。

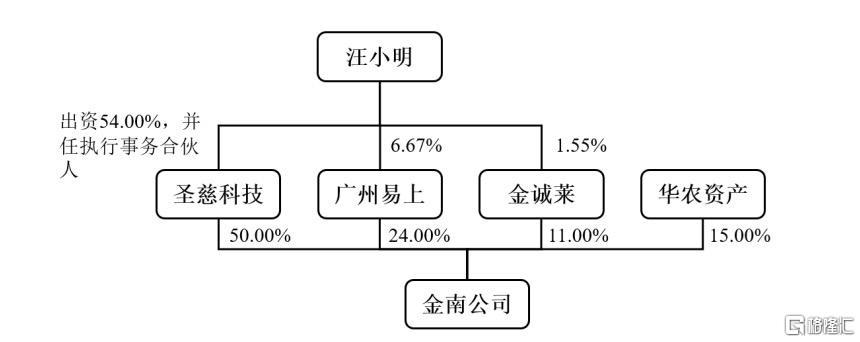

具体而言,汪小明持有圣慈科技54%的股份,后者持有金南磁材50%股权;同时,他还在金南磁材股东广州易上、金诚莱担任董事,并间接持有两家公司部分股权。穿透计算,汪小明对金南磁材的实际持股比例约为26.59%,且自2009年起担任后者董事长。

这并非监管首次关注两家公司的关联性。早在2023年新莱福IPO阶段,深交所就曾问询其与金南磁材是否存在同业竞争。彼时公司回应称,双方产品形态和应用领域差异显著,但此次并购却强调“同属永磁材料行业”,逻辑矛盾令市场担忧交易实质是实控人资产注入。

现金流锐减与募投滞后

并购背后,新莱福的财务压力不容忽视。截至2024年三季度末,公司账面现金从2023年上市时的13.24亿元骤降至2.83亿元,降幅达78.6%,而总负债仍有1.54亿元。尽管交易包含股份支付,但现金部分的资金来源尚未明确。市场猜测,公司可能通过定增募集配套资金,但当前股价较发行价已下跌36%,融资难度不容小觑。

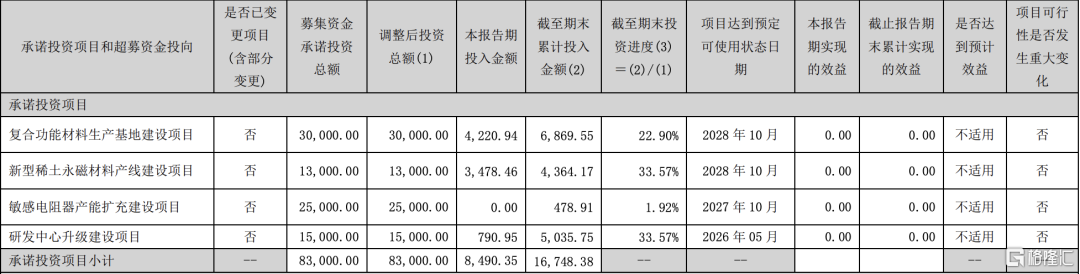

此外,公司IPO募投项目进展缓慢。原计划投入5.8亿元的复合功能材料基地、稀土磁材等项目,实际投入仅17%;敏感电阻器产能扩充项目投资进度不足2%。产能释放迟滞与现金流紧张叠加,可能影响并购后的整合效果。

尽管新莱福描绘了协同蓝图,但跨领域整合的难度不容低估。两家公司业务侧重不同,金南磁材偏工业磁材,新莱福以民用吸附材料为主,技术融合需时间验证。此外,交易仍需通过交易所及证监会审核,关联交易的合规性将成为关键关卡。

行业前景方面,磁性材料需求增长确定性较强。浙商证券研报显示,全球磁性材料市场规模预计2025年突破千亿美元,工业自动化、新能源车、机器人等领域贡献主要增量。若新莱福能有效整合资源,或可跻身全球第一梯队。但亦有分析师提醒,当前人形机器人等新兴市场尚未爆发,过度押注可能导致短期业绩承压。