4月25日晚间,五粮液同时披露了2024年年报和2025年一季报。

公司2024年实现营业收入891.75亿元,同比增长7.09%;公司实现归母净利润318.53亿元,同比增长5.44%。

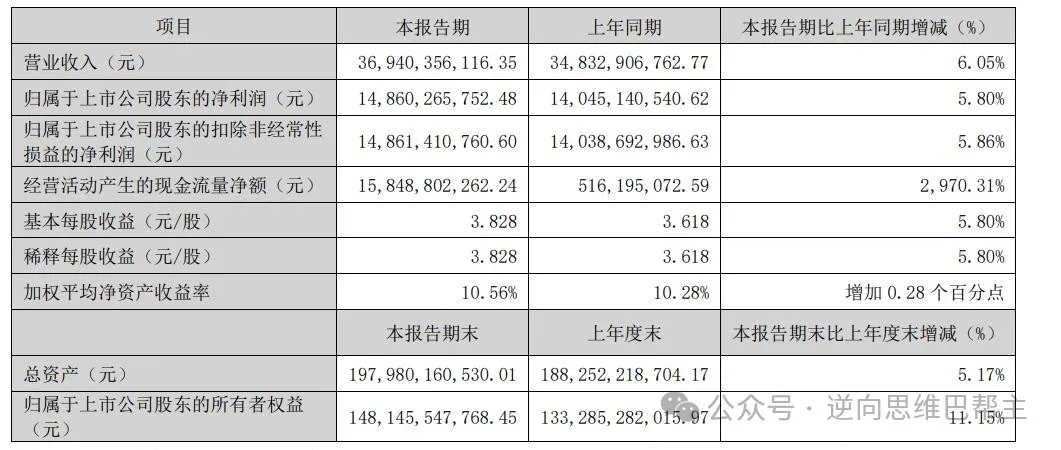

2025年一季度,公司营收369.4亿元,同比增长6.05%,实现归母净利润148.6亿元,同比增长5.8%。

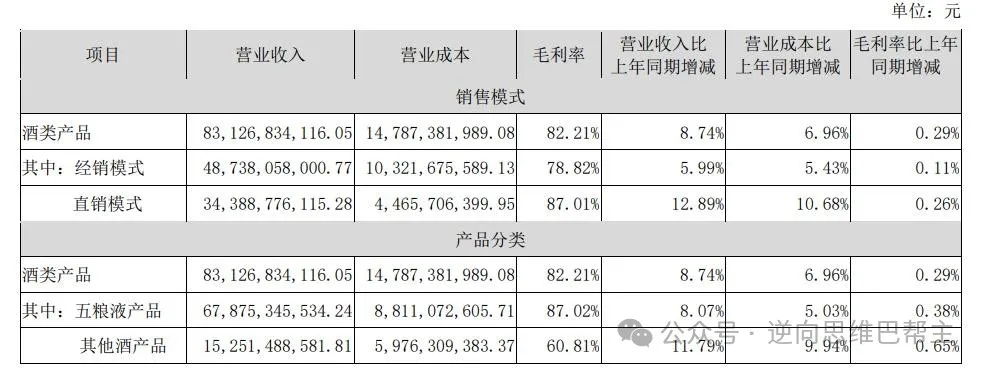

分产品来看,2024年五粮液产品实现营收678.75亿元,同比增长8.07%;系列酒产品表现较好,实现营收152.51亿元,同比增长11.79%。两大核心产品营收增速高于公司整体营收。

公司酒类产品毛利率达82.21%,实现自2016年以来连续9年增长。

分渠道来看,经销渠道实现营收487.38亿元,同比增长5.99%;直销渠道实现营收343.89亿元,同比增长12.89%,收入占比接近四成。

2024年酒类产品销售量16.2万吨,同比增加1.81%;吨价约51.32万元/吨,较上一年的48.05万元/吨有明显提升。

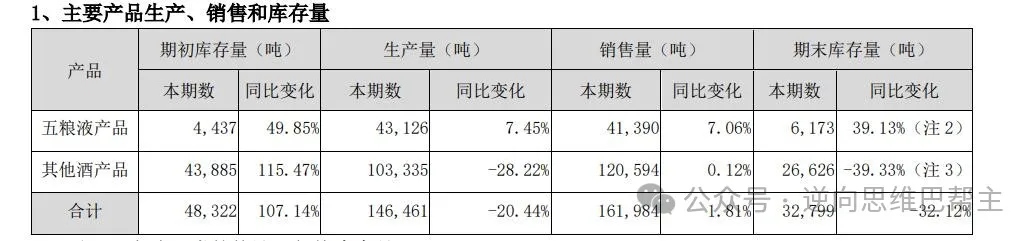

产量及库存量方面,公司五粮液产品、其他酒产品的产量分别为4.31万吨、10.33万吨,同比增长7.45%、-28.22%,期末库存量分别为6173吨、2.66万吨,分别同比增长39.13%、-39.33%。

主打的五粮液产品库存增长挺快的,高端产品的动销压力还是不小的。

对于库存量变动较大的原因,公司表示:

五粮液产品库存增加“主要系2025年春节较2024年提前,公司为积极抢占元春旺季销售提前在报告期末备货,期末库存量有所增加”。

五粮浓香库存减少则是因为“五粮浓香公司持续向中高价位产品聚焦,低价位产品生产量、销售量减少所致”。

虽然公司给出了解释理由,但是我们从2024年大幅增长的销售费用上还是能窥探到行业当前的真实情况。

2024年销售费用107亿,同比增长37.15%,公司如此加大力度促销,动销压力还是不小。

数据显示,2024年,全国规模以上白酒企业实现产量414.5万千升、同比下降1.8%,销售收入7964亿元、同比增长5.3%,利润总额2509亿元、同比增长7.8%。

行业产量规模还在下降,但是销售收入是增长的,原因是高端白酒的市场份额在提升。

可以想象到,如果未来白酒行业存量博弈,那么高端白酒竞争力会更强。

截至2024年年底,五粮液合同负债达116.9亿元,同比增加70.3%,环比增加66.52%。同负债一定程度被视为企业业绩增长“蓄水池”,合同负债的增长,体现在当前环境下商家打款的意愿。

同时,五粮液经销商数量增长82家,达2652家,具有传统优势的东部片区热度不减,增长74家。五粮浓香经销商增长245家,首次突破1000家达1059家。

之前公司管理层对2024年的目标定位是“营业总收入力争实现两位数增长”。

现在看来,任务目标没有完成,也验证了行业当前还处于艰难时期。

公司表示2025年主要发展目标是:巩固和增强稳健发展态势,推动品牌价值和市场份额双提升,营业总收入与宏观经济指标保持一致。

这一目标相较于2024年的“营业总收入力争实现两位数增长”目标有所变化,立足点在“营业总收入与宏观经济指标保持一致”。

看来,公司管理层也感受到了行业的寒意,不盲目追求高增长,改为订立一个更实际的目标。

分季度业绩来看:

2024年第四季度营收212.6亿,同比增长2.5%,净利润69.22亿,同比负增长6.17%。

但是2025年一季度净利润实现归母净利润148.6亿元,同比增长5.8%。

这里面可能是公司做了一个业绩平滑,投资者将这两个季度业绩合起来看可能更为客观。

总的来说,白酒行业的库存问题,动销问题依然存在,寒气是可以感受到的。

但是五粮液还是顶住压力,2024年、2025年一季度依然实现了稳健增长。

增速虽然变缓了,但是对于当前市盈率(TTM)只有15倍估值的五粮液来说,也是可以接受的。

五粮液2024年业绩报、2025年一季度业绩报出来后,有不少白酒狂热投资者纷纷高呼,“大利好,YYDS!”

巴帮主的结论是,这份业绩只能算是中规中矩,没有惊喜也没有惊吓,白酒行业的寒气还是可以明显感受到的,啥时候行业真正复苏,还需要时间观察。

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>