关税飓风下的电商突围战:高盛维持对亚马逊、Shopify以及Chewy的“买入”评级,因其业绩与业务敞口更具增长韧性。

智通财经APP获悉,华尔街金融巨头高盛集团在最新发布的一份美国电商行业研究报告中,系统性地分析了全球关税政策升级对美国电商行业的多维度冲击,重点聚焦终端需求变化与美国关税政策之下的电商成本传导机制。

高盛研究团队基于宏观经济模型、历史周期对比(2007-2009年金融危机参照)以及高频数据跟踪,预判2025Q1与Q2电商板块面临关税成本带来的盈利预期下行风险,但结构性的投资机遇存在于未来消费者们愈发向服务性质的消费转移以及电商龙头平台的强大业绩韧性,这些颇具弹性的电商股有望大幅跑赢美股大盘—— 标普500指数 (.SPX.US) 。

在美股市场,多数电商股,以及零售类股票自4月以来持续面临抛售,大幅跑输标普500指数,并且美国金融 (AFG.US)市场出现史上罕见的“股债汇三杀”,主要逻辑在于全球资金对于美元资产的持有信心因特朗普关税政策带来的宏观经济层面巨大不确定性,以及特朗普政府欲罢免鲍威尔威胁到美联储独立性而大幅削减,加之多数投资者押注特朗普激进的进口商品关税政策带来的通胀卷土重来趋势,可能令近年来因通胀持续高企而钱包捉襟见肘的美国消费者们愈发削减支出。

在美股市场,多数电商股,以及零售类股票自4月以来持续面临抛售,大幅跑输标普500指数,并且美国金融 (AFG.US)市场出现史上罕见的“股债汇三杀”,主要逻辑在于全球资金对于美元资产的持有信心因特朗普关税政策带来的宏观经济层面巨大不确定性,以及特朗普政府欲罢免鲍威尔威胁到美联储独立性而大幅削减,加之多数投资者押注特朗普激进的进口商品关税政策带来的通胀卷土重来趋势,可能令近年来因通胀持续高企而钱包捉襟见肘的美国消费者们愈发削减支出。

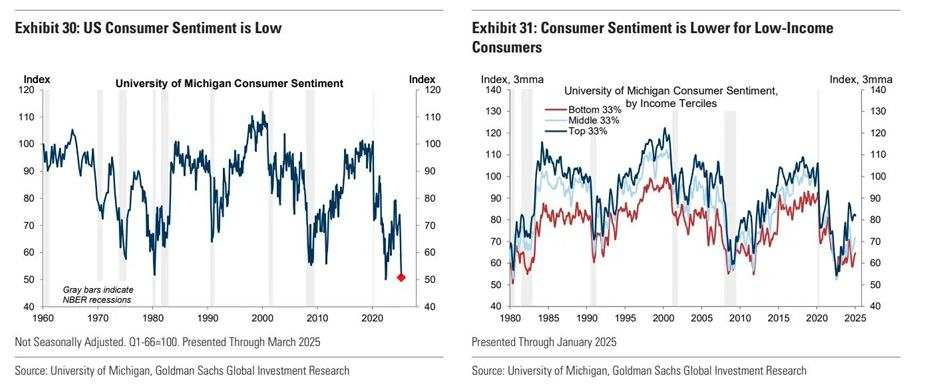

密歇根大学消费者调查数据显示,消费者信心指数创下自2022年6月以来的最低水平,消费者们对一年后的通胀预期达到了1981年以来的最高水平。

纽约联储此前公布的3月消费者预期调查显示,消费者们对未来财务状况的信心进一步恶化,认为自己家庭在一年后的财务状况将会更糟的受访者比例上升至30.0%,为自2023年10月以来的最高水平,受访者们认为未来12个月内自己可能失业的概率上升了1.6个百分点至15.7%,创下自2024年3月以来的新高。

整体而言,高盛发布的这份万字深度研究报告显示,电商类股票因直接受消费品关税政策带来的潜在更高通胀压力影响,面临比其他互联网科技公司更大的估值向下修正风险,但是从积极层面来看,尽管关税政策造成电商与零售股业绩预期与估值遭受一定程度打压,但是其中一些基本面长期稳健的电商龙头平台,以及服务消费业务敞口较高的电商平台仍然具备“逢低买入”价值。

关税风暴下,高盛对于核心电商平台的评级与展望全景图出炉

高盛强调,特朗普政府关税政策可能加速消费者向服务领域转移,使体验消费、旅行和出行板块相对受益,龙头平台则凭借强大现金流与广泛业务敞口而具备跑赢大盘的“超额阿尔法”属性。

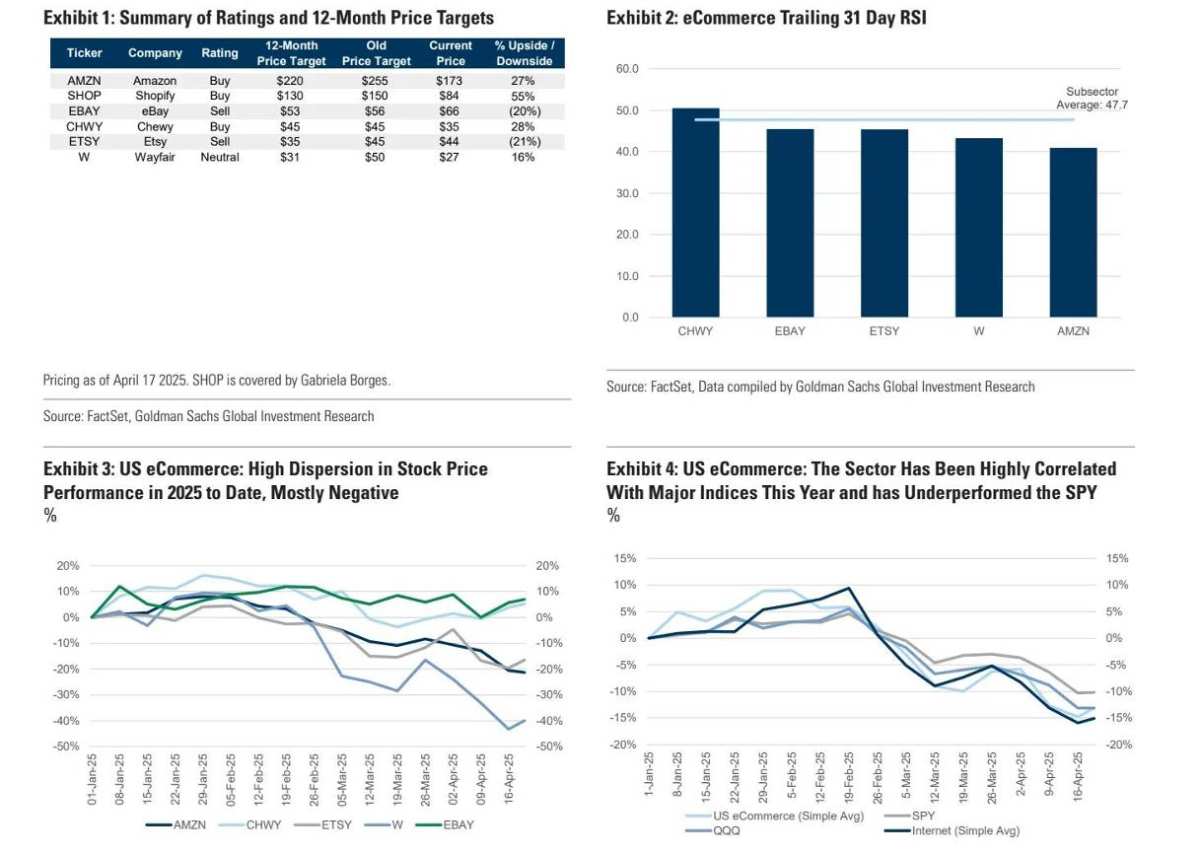

因此,高盛维持对 亚马逊 (AMZN.US) 、 Shopify (SHOP.US)以及 Chewy (CHWY.US)的“买入”评级,因其业绩与业务敞口更具增长韧性,对于 Wayfair (W.US)的“中性”评级反映家具品类关税敏感性与需求弹性博弈,对于业务线与国际供应链规模相对狭窄且关税敞口较高的电商平台eBay (EBAY.US)与 Etsy Inc (ETSY.US) 则予以“卖出”这一最悲观的负面评级。

高盛的这份报告还从行业管理层独家数据、渠道调研、历史对比(如 2007 - 2009 年金融危机期间表现)等多维度分析,更新了美国电商模型,并下调了2025年美国电商市场规模的增长预测至同比 +6%(此前为 +7.5%),反映出宏观研究团队对GDP增速的修正。

同时,报告对各个在美国消费市场占据重要份额的电商平台进行详细分析,阐述其在关税影响、需求变化、经营杠杆等方面的潜在风险与机遇,为投资者们提供了全面且深入的电商行业投资参考。

基于行业研究,高盛研究团队认为数字消费者在Q1运营趋势中呈现韧性但增速放缓,预计即将到来的财报季(回溯性的业绩)将反映这一动态。其次,高盛认为全球关税上升对Q2(及后续季度)经营利润预测构成下行风险,背后的逻辑可能在于通过降低消费者信心与推高成本影响消费需求,并对暴露于批发库存价格波动的平台毛利率造成压力。

电商龙头以及服务敞口较大的电商平台则有望凭借“关税政策带来的业务敞口影响较小”这一核心逻辑实现高于行业平均水平的业绩增速以及股票投资回报超标普500指数的“阿尔法属性”。

具体的电商相关重要个股层面,高盛在万字研报中的核心观点包括:

1)特朗普政府反复变动的关税政策引发的成本通胀将加速消费结构向服务领域(旅游/体验经济)倾斜,实物电商面临需求放缓与毛利率双重压力;

2)全球最大规模电商平台亚马逊有望凭借供应链多元化能力以及覆盖全球的最大规模多体系商品供给网络,加之服务性质的电商业务敞口逐年提升能够实现对冲中国/美国关税政策风险,以及亚马逊云平台AWS在全球AI热潮之下有望凭借完整的AI开发生态系统继续实现强劲营业利润增速,维持“买入”评级但目标价下调至220美元,并且仍然位列高盛的“首选股票名单”;截至周二美股收盘,亚马逊股价收于173.180美元。

3)B端电商龙头Shopify则受益商家服务生态建设,预期保持3倍于行业的增速能力,但下调营收预测至20%增长步伐;高盛予以Shopify“买入”评级,但是将目标股价从150美元下调至130美元;截至周二美股收盘,Shopify股价收于85.710美元。

4)垂直平台分化显著:Chewy有望长期受益于宠物医疗和保险服务渗透率不断提高,远程兽医、保险、线下诊所等服务是其“宠物全生命周期”战略的全面延伸,服务性质的营收占比有望大幅提升,Etsy/eBay则因关税敞口过高驱动的“跨境贸易巨大利润冲击”,以及可选消费愈发疲软的负面影响而遭高盛予以“卖出”评级;高盛予以Chewy“买入”评级,目标股价维持45美元不变;对于Etsy与eBay予以“卖出”评级,目标价分别为35美元与53美元。

5)高盛对于Wayfair的“中性”则评级反映家具品类关税敏感性与需求弹性之间的持续博弈,高盛预计更高的关税将最终导致Wayfair的批发产品成本大幅上升,预计该电商公司将把大部分成本增加转嫁给消费者,这可能导致需求超预期下降;高盛将Wayfair目标股价从50美元大幅下调至31美元,予以“中性”评级。

编辑/rice