这是105万粉的“完美赛道”,也是曾经的大众请人,长春高新前几年股价500多元,目前股价91.95元目前市值375亿,2023年利润47.76亿,跟茅台媲美的毛利率85%,而且按2023年净利润才7.5倍市盈率?按2023年每股股息4.5元,快5%股息率了,也算高股息率了?而且2023年22%的ROE且16.8%RoA,股价和市值都跌了80%多了,很多指标不是很好吗?值得抄底了?……但是……只要前面说了一堆后面有个“但是”,前面都可能只是bullshXx……

如何解读?

我个人还是按照自己自然形成多年的财务解读习惯几分钟看大概的去看新公司:

1.累积分红VS累积二级市场融资对比。

长春高新上市20年,截止2023年累积分红48亿,累积二级市场融资89亿,而且上市20年的累积回报依然只有二级市场融资的一半,算不上高派现率。

你先去感受一下同比例的比较:假设一个公司你感觉经营指标很好,过去20年你累积投入89万,但累积分红48万,你觉得会哪里不对?

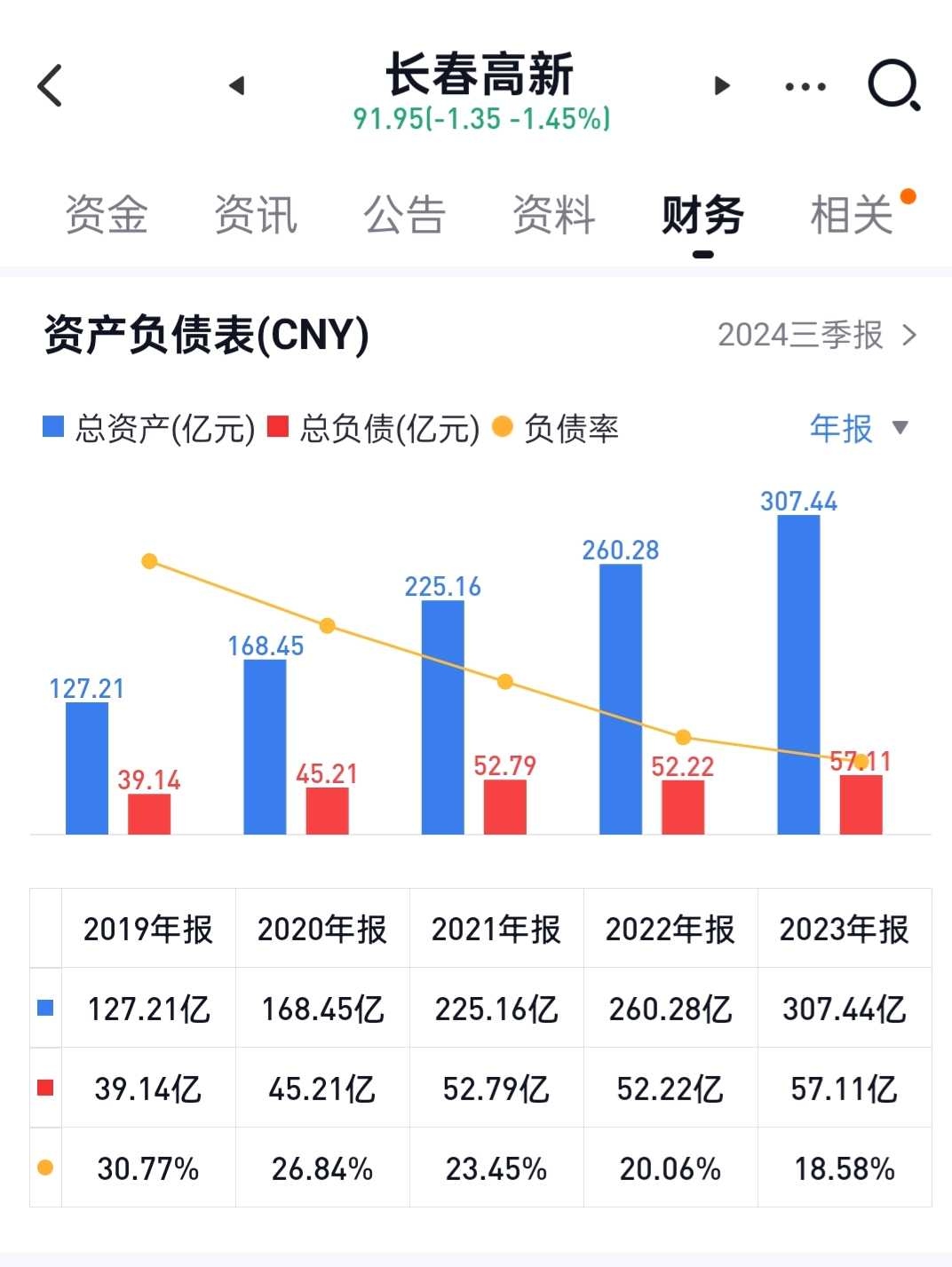

2.看资产负债表。

长春高新的资产负债率只有18.58%,牛呀,2024年三季度末64.55亿现金VS总负债51亿,口袋有钱呀……但口袋很有钱2023年赚47.76亿当年分红18.1亿,占了它2000年上市以来23年2000-2023年累积分红37.27亿的一半,所以历史上不属于高派现率,分红派现率稳定性也需要观察和被时间校验。

3.即使累积派现率不高,账面一堆现金,而且2019-2023年长春高新跟茅台很接近的高毛利率85-88%,看起来很牛,实际上呢?

4.数据配比性。

2024年前三季度长春高新的主营业务成本14.96亿,2023年全年的主营业务成本20.44亿,但是,它2024年第三季度的库存49.56亿,

也就是它的库存价值足够销售它不用补充可以够销售2.5年,我完全不懂这公司库存是否像酱香白酒越久越值钱?还是相反?

最后,你看它2023年一年分红占了过去23年分红的一半,账面有钱VS累积派现率,库存按过去两年结转的成本够2.5年,你应该清楚大概了?

本话题在雪球有29条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>