二季度主要加快落实存量政策,后续根据需要或继续加码。

投资要点

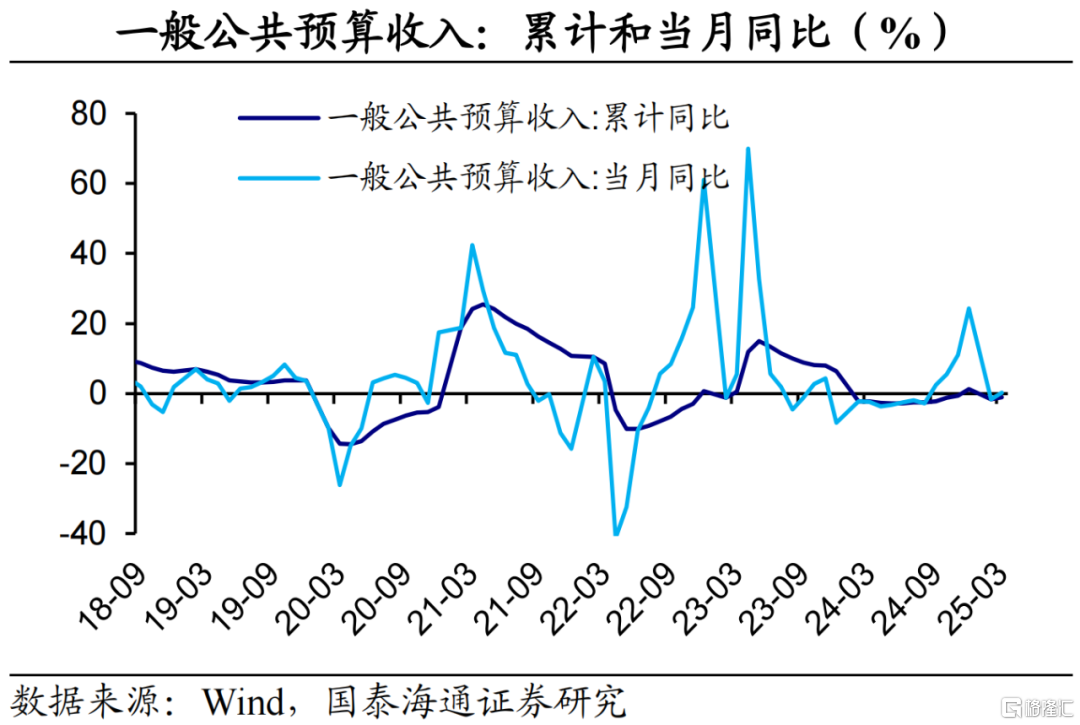

狭义收入:增速边际回升。2025年一季度,全国一般公共预算收入同比下降1.1%,其中3月当月同比增速0.3%,相比1-2月的增速边际回升。3月的财税收入表现反映经济边际改善,或主要与消费补贴、地产托底政策有关。进一步看,3月当月,增值税、消费税、企业所得税收入增速均边际回升;个人所得税收入同比回落,主因基数因素的扰动;出口退税增速仍然较高,或受 “抢出口”的影响。此外,非税收入增速边际回落,但仍对财政预算收入形成支撑,主要是部分上市中央金融企业分红入库、地方多渠道盘活资产等带动。

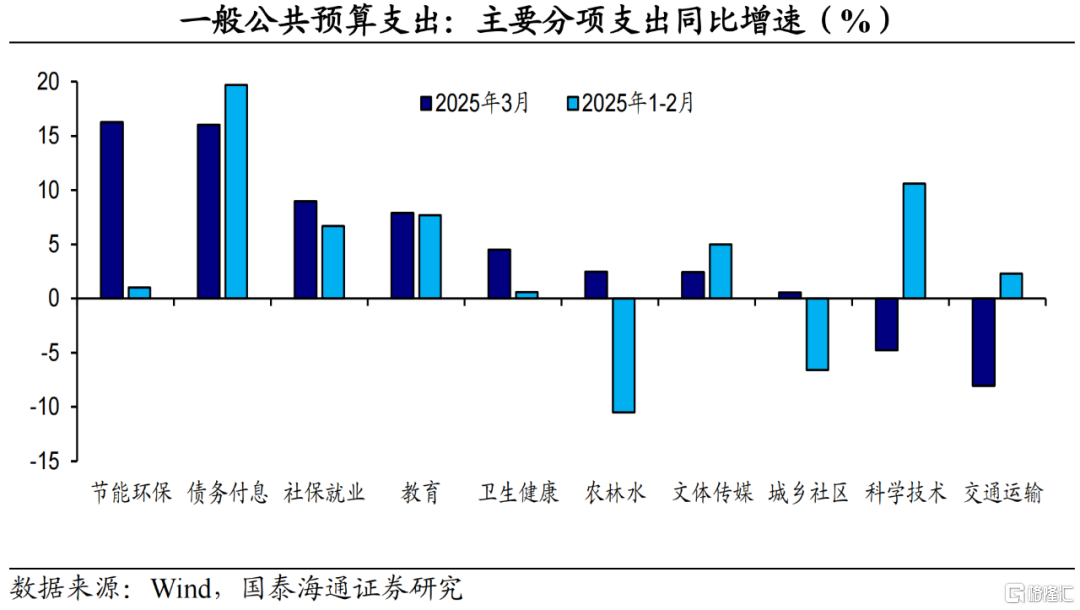

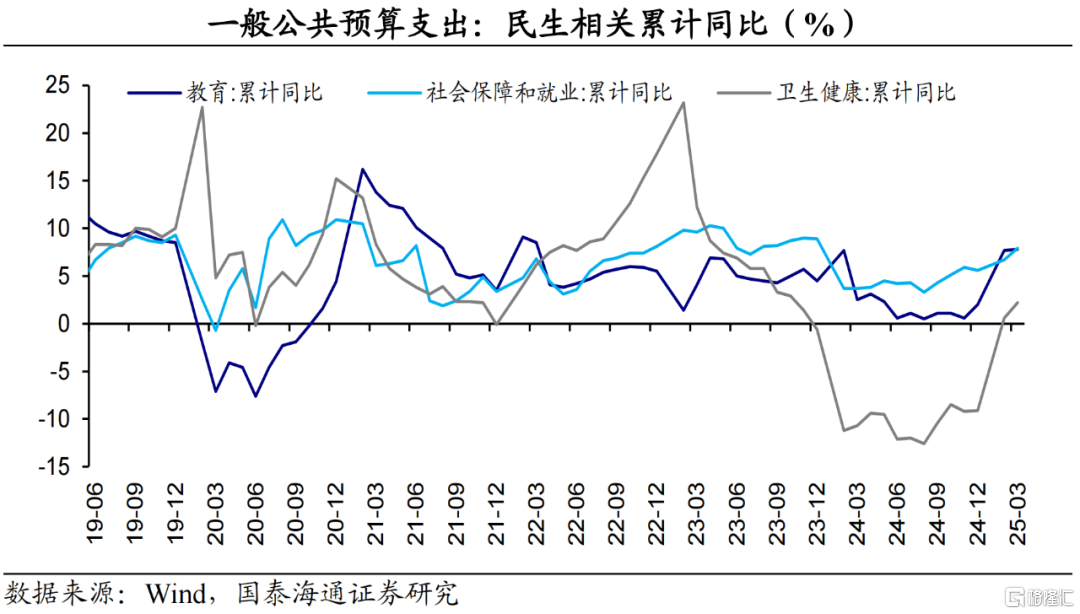

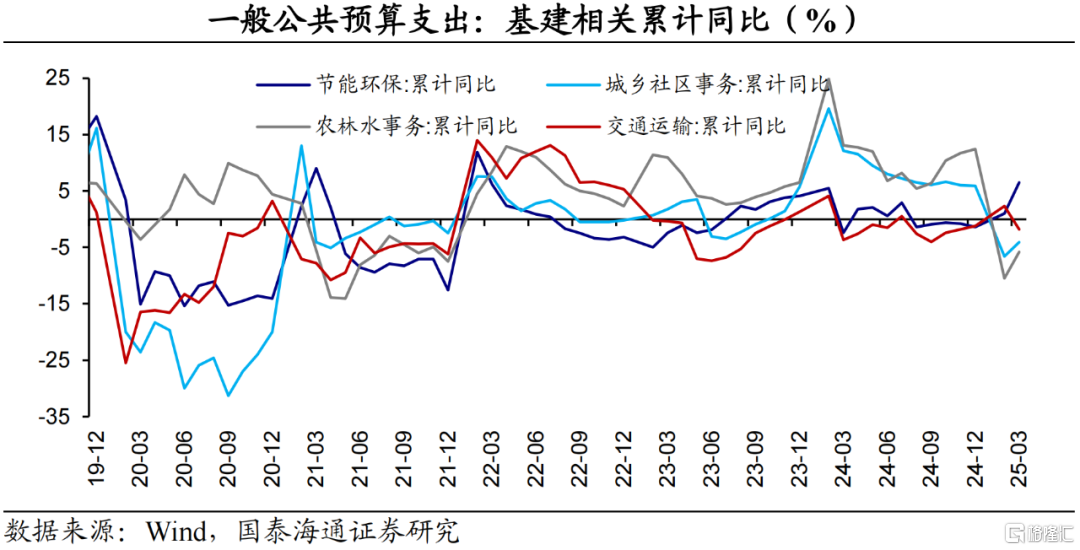

狭义支出:增速回升,保障民生。2025年一季度,全国一般公共预算支出同比增长4.2%,其中3月当月同比增长5.7%,相比1-2月的增速边际回升。这体现出,财政政策仍较为积极,对经济保持应有的支持力度。从分项看,社会保障和就业、教育等支出延续较高增速,反映民生领域是财政支出的首要保障。而节能环保、城乡社区、农林水等支出增速边际回升,体现出对基建的支持力度边际加码。

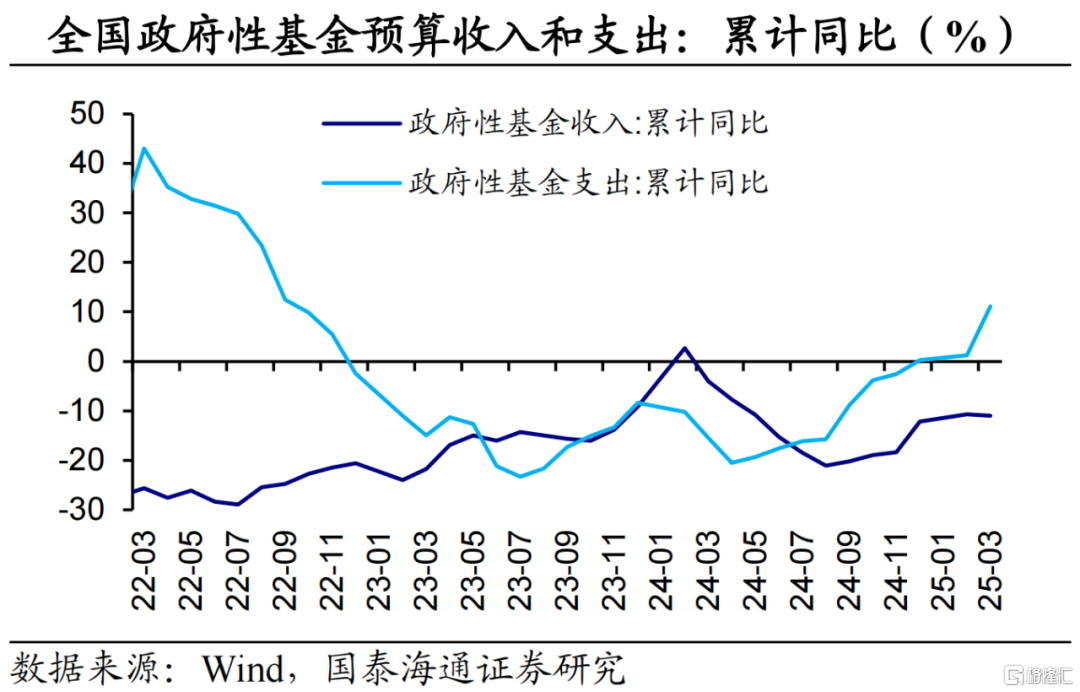

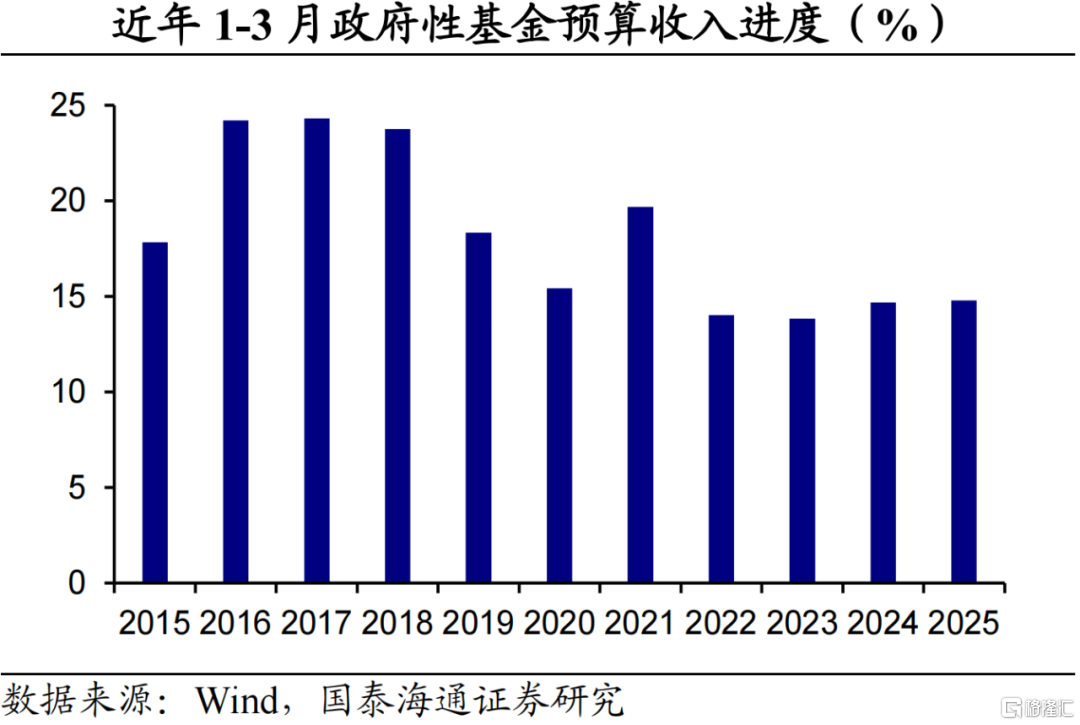

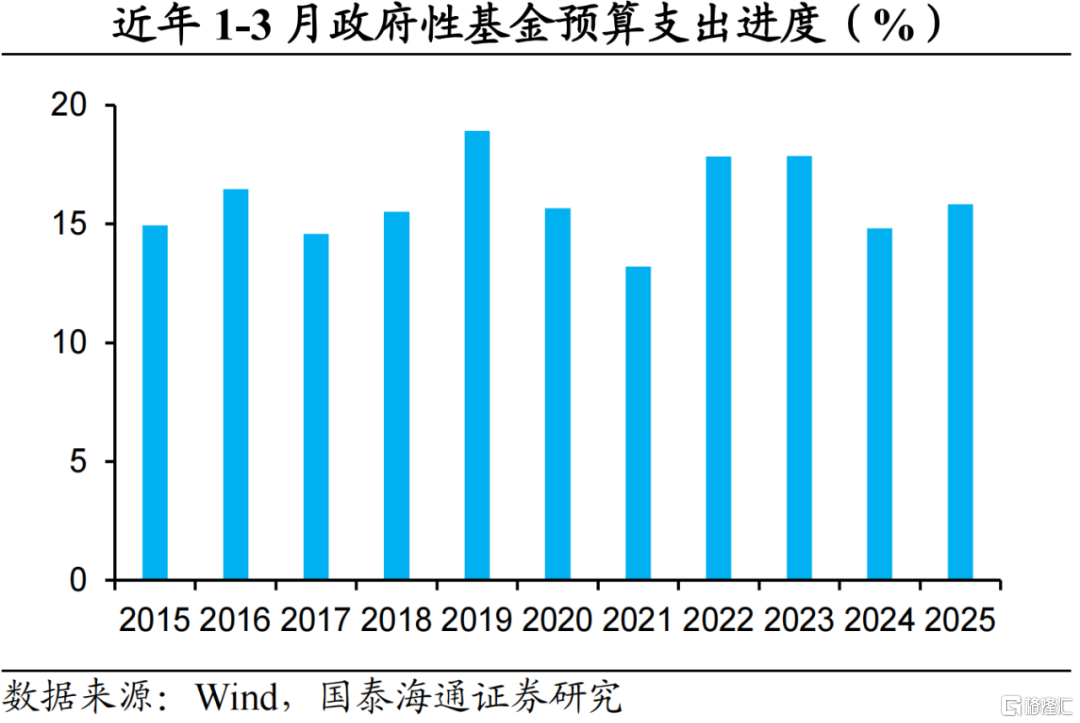

政府性基金:支出高增,收入待提振,关注特别国债增发的影响。2025年一季度,全国政府性基金预算收入同比下降11%,其中3月当月同比增速-11.7%。接下来,需要重点跟踪存量用地和商办用房的盘活情况,有望在收购主体、价格和用途方面给予城市政府更大自主权。2025年一季度,全国政府性基金预算支出同比增长11.1%,而3月当月同比增长27.9%,其中亮点在于,地方层面支出增速边际回升,或主要与一季度月专项债发行规模较高有关。值得关注的是,2025年超长期特别国债的发行将于4月24日启动,相比2024年的首次发行更为靠前,或对接下来的政府性基金支出有所支撑。

政策展望:研究增量政策,加快落实存量政策。4月18日,国务院常务会议召开,研究稳就业稳经济推动高质量发展的若干举措,并指出加力落实《政府工作报告》明确的政策措施。4月17日,国务院第十三次专题学习提出,在一些关键的时间窗口,推动各方面政策措施早出手、快出手。要把握政策力度,必要时敢于打破常规。我们认为,面对复杂严峻的外部环境,中国制造有很大的韧性,可以应对外部的不确定性。货币政策有望积极宽松,财力边际发力稳增长。节奏上,二季度主要加快落实存量政策,后续根据需要或继续加码。

风险提示:海外经济存在较大不确定性。

1

狭义收入:增速边际回升

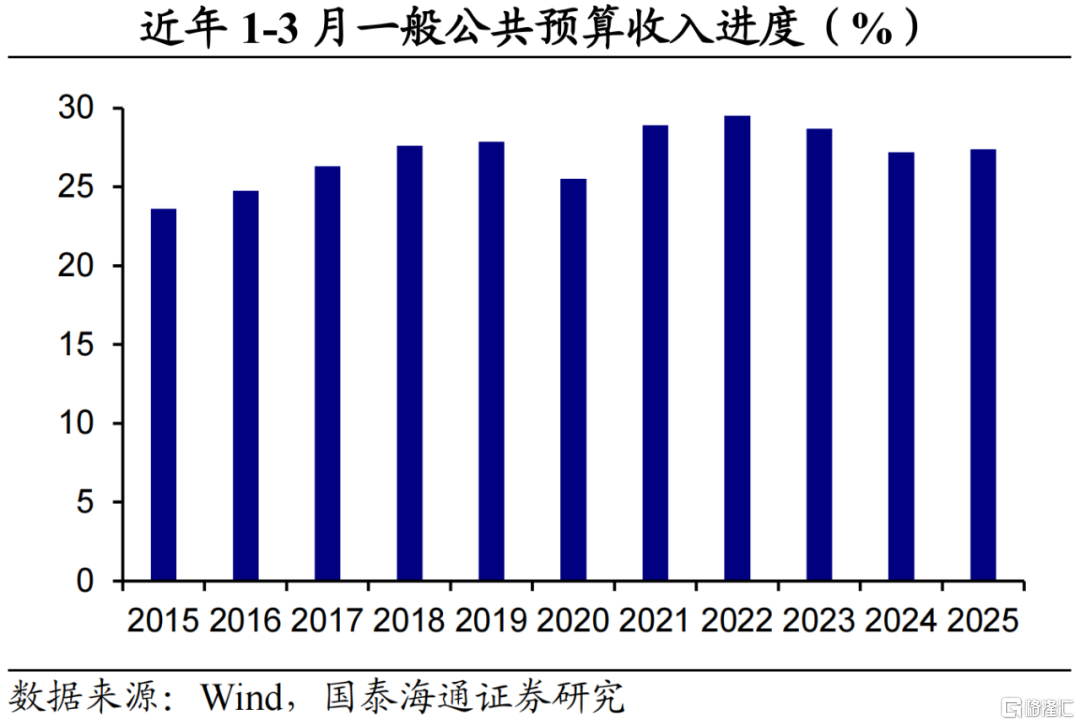

一般公共预算收入增速边际回升。2025年一季度,全国一般公共预算收入60189亿元,同比下降1.1%。从3月当月看,全国一般公共预算收入同比增速0.3%,相比1-2月的增速-1.6%有所回升。分中央和地方看,3月当月,中央层面的收入同比下降5.3%,地方层面的收入同比增长2.8%,相比1-2月,前者降幅略微收窄,后者增速小幅回升。3月财税收入的表现反映经济边际改善,或主要与消费补贴、地产托底政策有关。

主体税种收入增速回升。2025年一季度,全国税收收入47450亿元,同比下降3.5%。其中3月当月同比增速-2.2%,相比1-2月的降幅有所收窄。从主要分项看,增值税、消费税、企业所得税收入增速均边际回升。个人所得税收入虽然同比回落,但主要与去年同期基数较高有关。此外,出口退税增速仍然较高,或反映3月的“抢出口”现象。

非税收入增速边际回落,仍对预算收入形成支撑。2025年一季度,全国非税收入12739亿元,同比增长8.8%,其中3月当月同比增长5.9%,相比1-2月增速11%有所回落。不过,3月非税收入仍对财政预算收入形成支撑,主要是部分上市中央金融企业分红入库、地方多渠道盘活资产等带动。

2

狭义支出:增速回升,保障民生

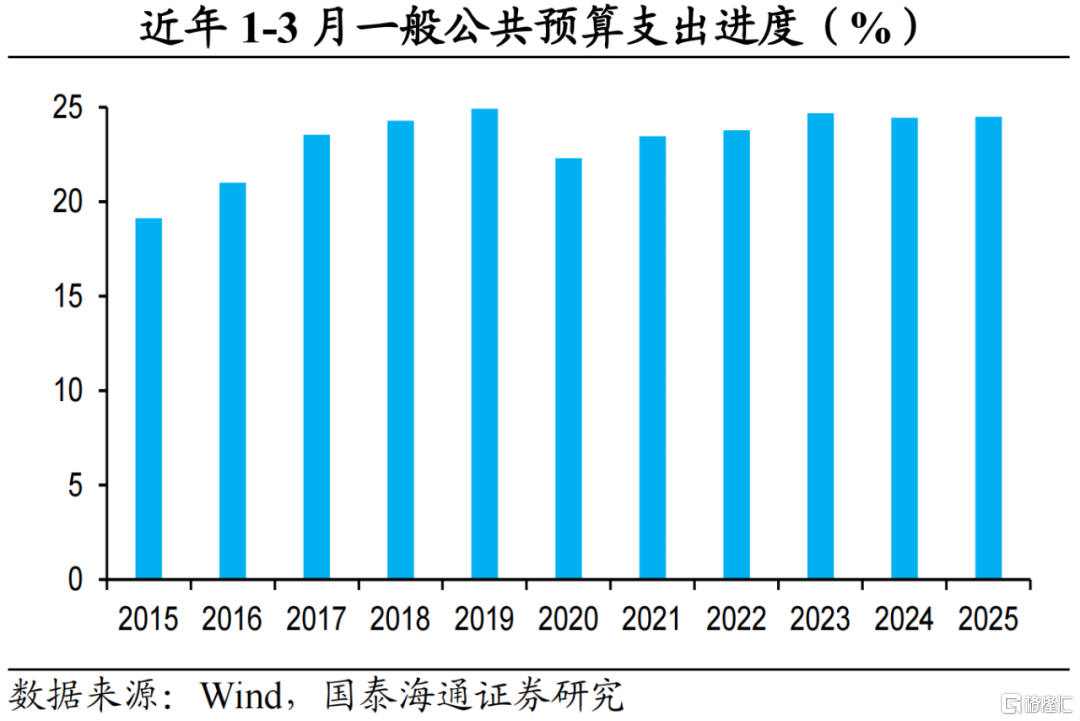

一般公共预算支出增速边际回升,进度平稳。2025年一季度,全国一般公共预算支出72815亿元,同比增长4.2%。分中央和地方看,中央、地方本级支出分别增长8.9%、3.6%。 从3月当月看,全国一般公共预算支出同比增长5.7%,相比1-2月的增速3.4%有所回升。从节奏看,一季度,全国一般公共预算支出完成全年预算的24.5%,与过去两年的同期水平大体相当。这体现出,财政政策仍较为积极,对经济保持应有的支持力度。

从分项看,2025年一季度,社会保障和就业、教育支出延续较高增速,反映民生领域是财政支出的首要保障。从2025年3月当月情况看,节能环保、城乡社区、农林水支出增速边际回升,体现出财政对基建的支持力度边际加码。

3

政府性基金:支出高增,收入待提振

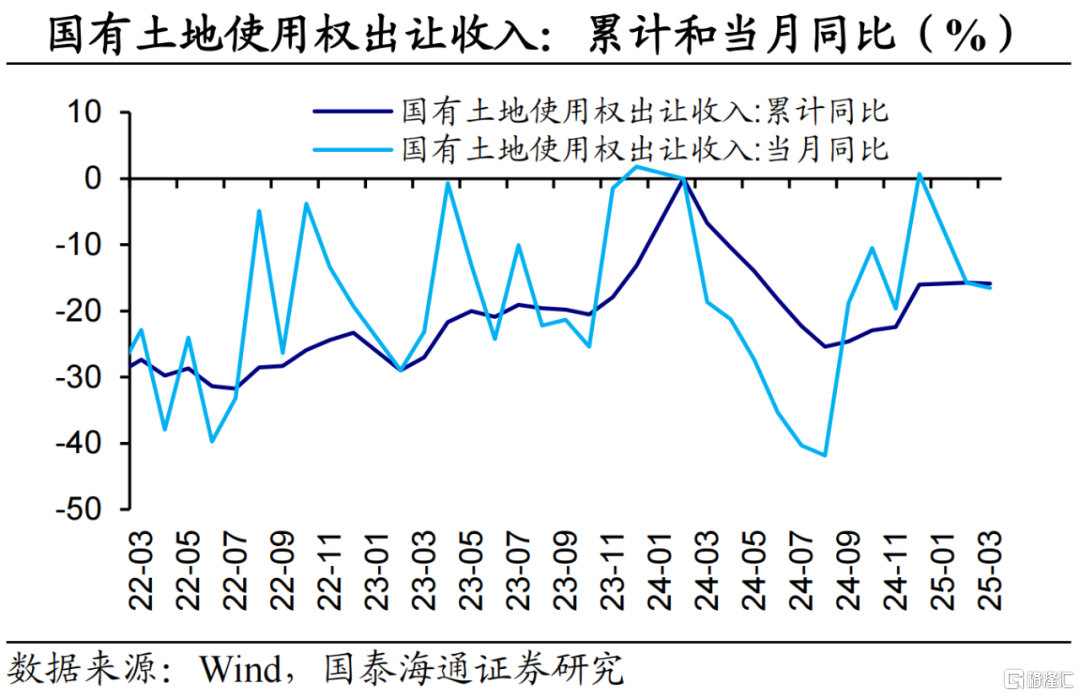

政府性基金收入仍待提振。2025年一季度,全国政府性基金预算收入9247亿元,同比下降11%,其中,国有土地使用权出让收入6849亿元,同比下降15.9%。 从3月当月看,全国政府性基金预算收入同比增速-11.7%,相比1-2月的降幅小幅扩大。我们认为,接下来,需要重点跟踪存量用地和商办用房的盘活情况,政策端有望在收购主体、价格和用途方面给予城市政府更大自主权,这或是影响政府性基金收入的重要因素。

政府性基金支出高增。2025年一季度,全国政府性基金预算支出19769亿元,同比增长11.1%,完成全年预算目标的15.8%,略高于去年同期水平。分中央和地方看,在一季度,中央、地方层面支出分别同比增长67.6%、10%。从3月当月看,全国政府性基金预算支出同比增长27.9%,相比前2个月明显提升,其中,中央、地方层面支出分别同比增加46.9%、27.7%。地方层面支出增速边际回升,我们认为或主要与一季度月专项债发行规模较高有关。

特别国债:二季度增发,进度相对靠前。2025年我国拟发行1.3万亿元超长期特别国债,比去年增加3000亿元。根据财政披露,2025年超长期特别国债的发行将于4月24日启动,而2024年的首次发行时间为5月17日。相比2024年,今年超长期特别国债的发行更为靠前,各月发行速度延续均衡节奏。我们认为,4月特别国债增发或对接下来的政府性基金支出有所支撑。

4

政策展望:加快落实存量政策

积极政策:研究增量政策,加快落实存量政策。4月18日,国务院常务会议召开,研究稳就业稳经济推动高质量发展的若干举措。会议指出,面对复杂严峻的外部环境,要深入贯彻中央经济工作会议部署,加力落实《政府工作报告》明确的政策措施,锚定经济社会发展目标,加大逆周期调节力度。相关举措一旦推出,要直达企业和群众,提高落地效率,确保实施效果。此外,4月17日,国务院第十三次专题学习提出,要讲究政策时机,在一些关键的时间窗口,推动各方面政策措施早出手、快出手,对预期形成积极影响。要把握政策力度,必要时敢于打破常规,打好“组合拳”,让市场真正有获得感。

我们认为,面对复杂严峻的外部环境,中国制造有很大的韧性,可以应对外部的不确定性。货币政策有望积极宽松,财力边际发力稳增长。节奏上,二季度主要加快落实存量政策,后续根据需要或继续加码。

风险提示:海外经济存在较大不确定性。

注:本文来自国泰海通证券于2025年4月19日发布的《财政节奏:或将加快——2025年3月财政数据点评》,分析师:侯 欢 S0880525040074;梁中华 S0880525040019