一年时间“逆天改命”

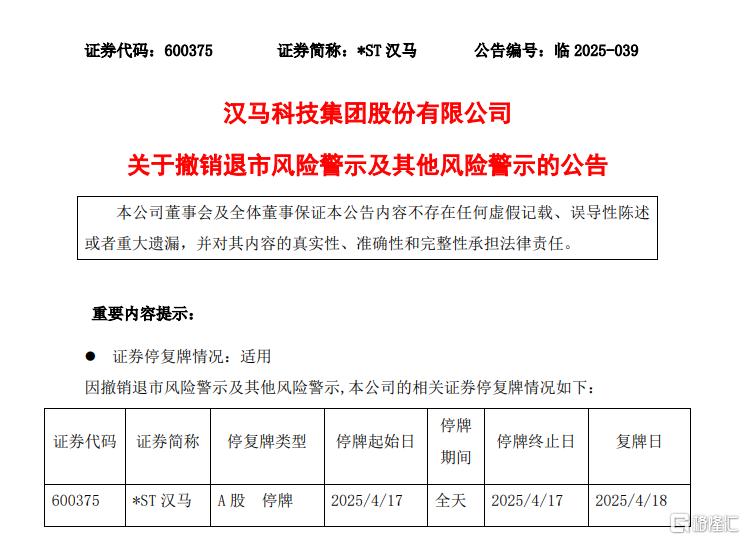

4月16日晚间,ST汉马(600375)发布公告称,上海证券交易所于 4月16日同意公司撤销退市风险警示及其他风险警示。公司股票将于4月17日开市起停牌一天, 4月18日(星期五)开市起复牌。

公司股票简称也将由“ST 汉马”变更为“汉马科技”,股票价格的日涨跌幅限制由5%变更为10%。

从2023年资不抵债到2024年"扭亏为盈",这一转变的背后,离不开债务重组带来的财务数据改善,也与其在新能源领域的战略转型密切相关。

一年时间“逆天改命”

摘帽的关键转折早在今年3月已有迹象。

彼时,汉马科技主动将年报披露时间从原定的3月29日提前至3月27日,这一动作被市场解读为争夺“年报摘帽第一股”的信号。

根据交易所规则,提前披露年报可加速摘帽申请流程,而汉马科技在3月26日年报发布后次日便提交申请,显示出管理层对摘帽志在必得。

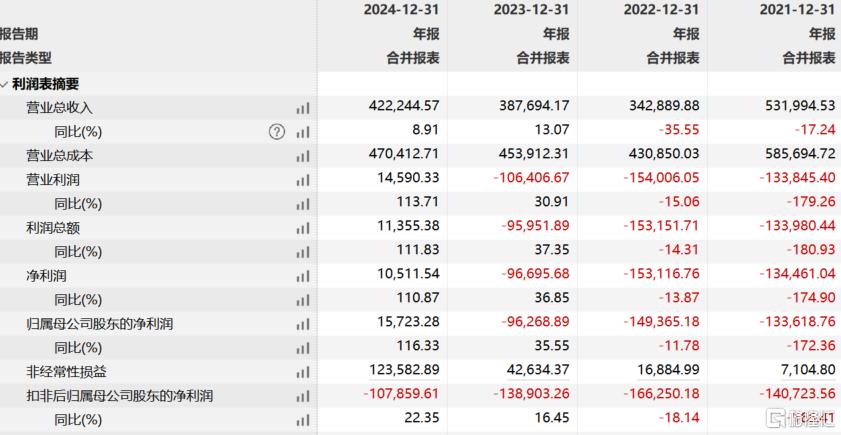

回顾此前业绩,2023年,公司因连续四年亏损、净资产为负被实施退市风险警示,资产负债率高达109.54%,流动负债超出资产28.74亿元。转机出现在2024年底,马鞍山中院裁定公司重整计划执行完毕。通过处置子公司股权、土地及设备抵消20亿元债务,直接贡献11.86亿元债务重组收益——这一数字占全年净利润1.57亿元的754%。

但财务数据揭示另一面,2024年扣非净利润亏损10.79亿元,经营现金流净额-10.5亿元,应收账款周转天数178天。对此,有分析指出,摘帽更多依赖"会计魔术"而非主业复苏。剥离亏损子公司虽使报表转正,但核心业务造血能力仍未恢复。

吉利商用车集团的入局是这场资本游戏的关键。2020年吉利收购汉马科技,2024年主导重整。协议显示,吉利15亿元注资中10亿元用于收购子公司股权,剩余5亿元转为应收账款——这种"注资变借款"的操作,使其掌控核心资产同时转移风险。重整后吉利通过关联方持有12.45%股权成为实质控制人,原控股股东星马集团持股从28.18%稀释至9.73%。

资产置换细节耐人寻味,吉利将亏损的混凝土搅拌车业务剥离,注入旗下远程新能源品牌,尽管注入资产2024年贡献1.8亿元利润,但该品牌此前三年累计亏损超7亿元。

能否走向价值重生?

尽管汉马科技强调新能源转型是扭亏关键,但其技术路线和市场竞争力充满争议。

2024年新能源中重卡销量4517辆(+37.88%),醇氢动力系统销售4254台(+43.67%)。但支撑这些数据的是地方政府高达40%的购置补贴和运营补贴。单台醇氢重卡售价超80万元,远高于传统柴油车的35万元,市场竞争力存疑。

技术路线选择更显争议。与宁德时代、比亚迪押注纯电路线不同,汉马科技坚持甲醇燃料,该技术依赖煤化工产业链且未获国家明确支持。2024年研发投入仅1.02亿元(占营收2.4%),远低于行业5%平均水平。市场反馈显示,醇氢重卡续航低于宣传30%,加注站覆盖率不足导致频繁停运,技术短板正在拖累商业化进程。

同时,法律风险如影随形。2024年公司因债务逾期新增11起诉讼,涉案金额2.3亿元。这些未决诉讼可能随时引爆新的财务危机,为摘帽后的走势埋下隐患。

对于两万股东而言,这场摘帽狂欢究竟是涅槃重生,还是资本游戏的终章?当4月18日(星期五)股价恢复10%涨跌幅限制时,市场的选择将是最真实的答案。