豁免的信号,不代表转向也无法避免反复,核心在于预示着关税力度往后是会下降的。

从“闪电战式”的极限征税,再到暂缓关税、推出豁免清单,还是熟悉的味道。但特朗普真的“180度”回头了吗?经过近两个月现实的“毒打”,恐怕都不敢轻易下这样的结论。特朗普继续着“跑两步、退一步”的施政风格,不过,从暂缓和或豁免的动作,我们可以勾勒出特朗普关税的三条脉络(收入、谈判和供应链重构);而从胜率和赔率上,关税对于市场的冲击可能几近高点,往后的重点是经济的验证,而豁免算是修正极端悲观预期的起点,我们预计本轮豁免相较“+145%”关税的情形,将提振GDP0.3个百分点。

那么,如何解读本轮关税豁免?

首先,豁免不是政策大转向。根据美国白宫和海关文件,这一次豁免只是对4月2日对等关税豁免条款的进一步细化和落地:4月2日文件中3(b)条款明确说明“铜、药品、半导体、木材制品、某些关键矿物以及能源和能源产品”不征收对等关税。

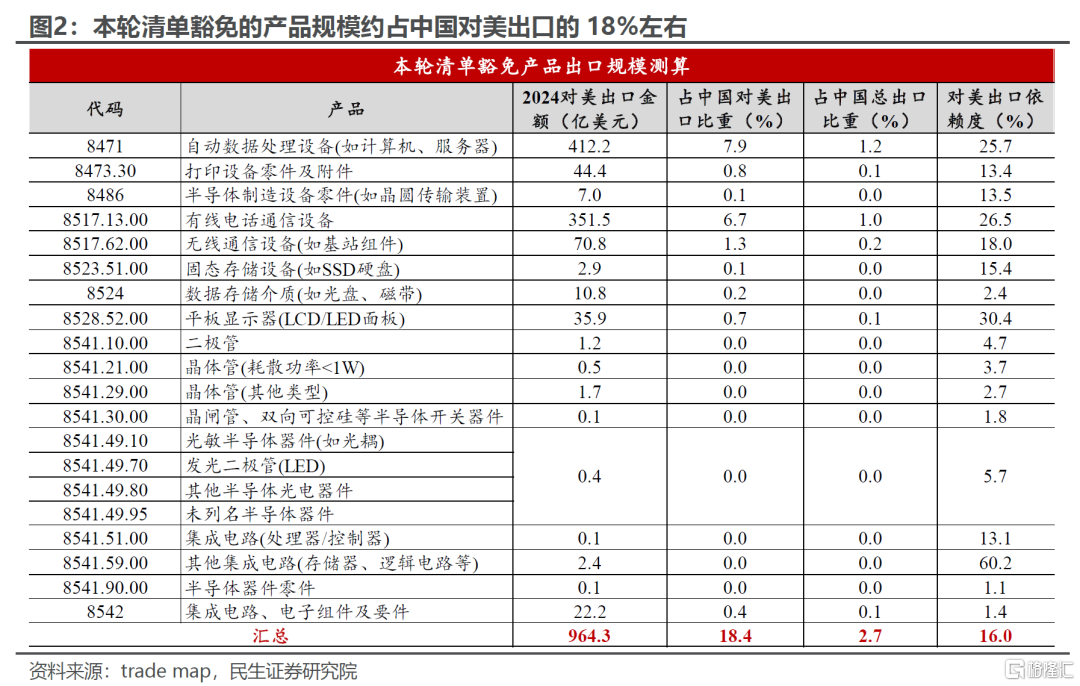

从具体豁免的产品上看,主要是电子产品。包括自动数据处理器、智能手机、计算机设备,以及芯片半导体等;此外,本轮关税豁免适用于所有受到特朗普“对等关税”影响的国家,对中国并没有区别对待、平等享受豁免。

当然值得注意的是,新公布的清单扩容了豁免内容。我们对比4月2日文件的附件和美国白宫公布的最新豁免代码,图2中从自动数据处理设备(计算机等)到显示器均为新增的内容。这可能体现了来自美国国内压力的影响:企业游说、资本的力量,抑或担心对终端消费的影响(比如手机)。

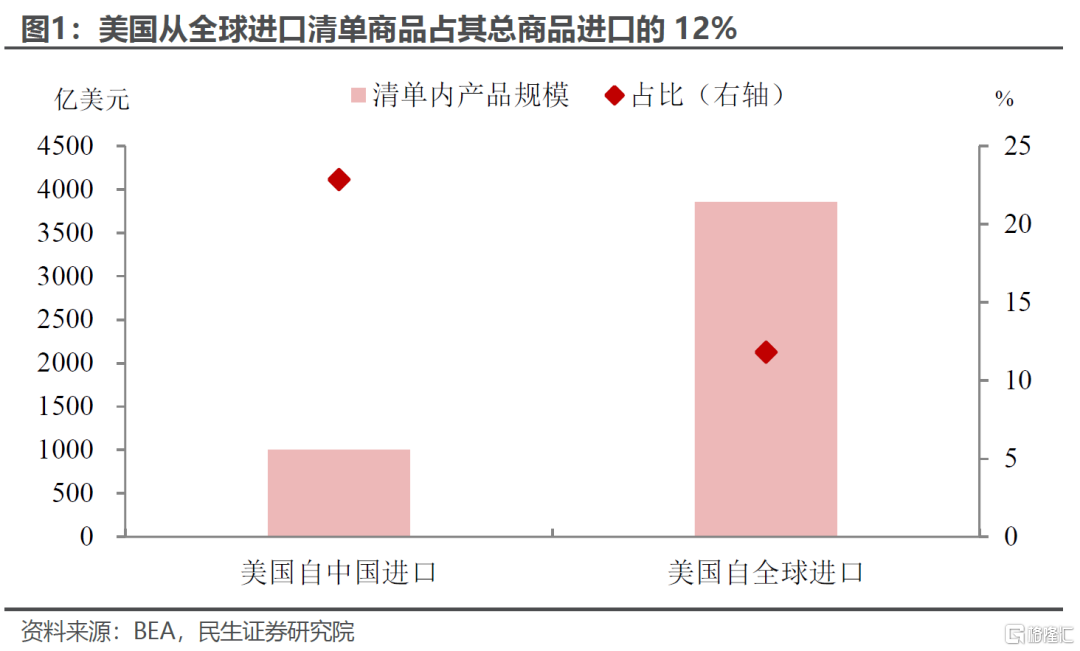

其次,本轮清单豁免的规模整体不小。我们从两种口径大致估算下,豁免产品规模约在1000亿美元左右:

1)根据美国海关数据,2024年清单内商品美国从中国进口约1002亿美元,占美国从中国商品进口的23%;美国从全球进口清单商品3857美元,占其总商品进口的12%;

2)而从中国海关口径来看,2024中国对美清单内产品出口金额约964亿美元,占对美总出口的18%左右,是中国对美出口的核心产品。鉴于本轮对等关税税率已经高达125%,税率的减免也意味着年内出口压力有一定程度的缓解。

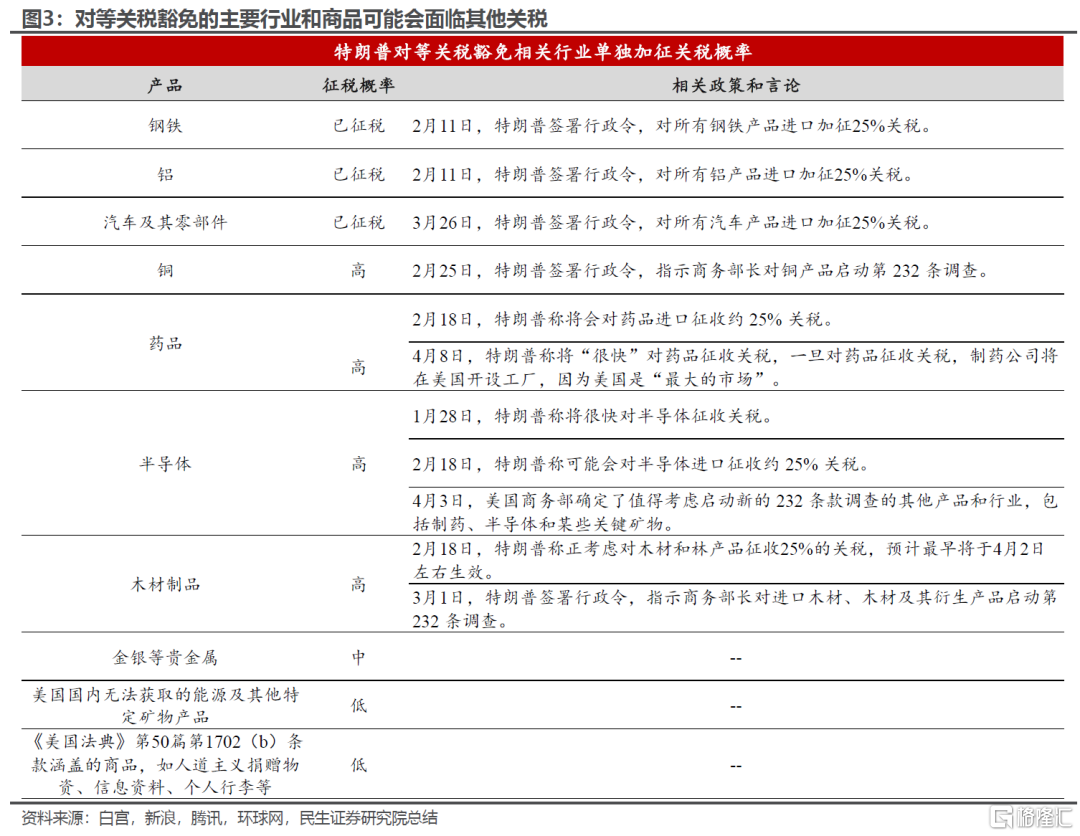

当然需关注的是,豁免产品并不是完全取消税率,关税警报并未解除。首先,由于豁免仅针对豁免125%的对等关税,所以对于中国而言,今年2月和3月增加的20%依然存在;其次,联想到本轮对等关税政策同样也豁免了被单独征收关税的行业,比如汽车、钢铝等,因此结合特朗普的增税计划,之后很可能会针对半导体、芯片等行业额外加征关税。

特朗普关税的拼图逐步清晰起来。从4月2日对等关税以来特朗普和白宫的一系列操作,我们可以看到关税的三条主线开始落地显现:

收入功能:对等关税10%的基准税率,即使90天暂缓也不取消。这可能是关税的收入底线,大部分经济体很难通过谈判取消。

谈判功能:对等关税10%以上的部分,突出一个筹码交换。从进口美货、对美投资、到增加军费、地缘政策上统一战线等,谈判不仅局限于经贸。

供应链重构:针对重点行业的行业关税。从前期的钢铝、汽车,到可能即将针对的医药、半导体、木材等,这些领域的关税不会低,而且更难谈判,因为筹码是产业链回流。

因此,豁免的信号,不代表转向也无法避免反复,核心在于预示着关税力度往后是会下降的。先不论特朗普是不是迫于国内外压力“服软”,行业关税与国别关税最大的区别在于,更难做到区别对待,就像之前的钢铝和汽车关税。而对于中国而言,美国在“+145%”关税的基础上继续加征的意义和影响只会越来越小。往后看,预期可以修正,等待的是经济数据的验证。

豁免是修正经济极端预期的开始。考虑到电子半导体行业更小的出口价格弹性,相较于“+145%”关税的几近不可贸易的情景,我们预计本轮豁免将提振今年经济GDP增速约0.27个百分点。

风险提示:关税测算误差;特朗普百日新政过于激进导致美国经济陷入滞胀甚至衰退;关税扩散超预期,导致全球经济超预期放缓甚至衰退、市场调整幅度加大。

注:本文来自民生证券发布的证券研究报告:关税豁免的“减震”信号有多强?分析师:林彦 SAC编号S0100525030001,邵翔 SAC编号S0100524080007