港股的2024年年报已经发布完毕,过去2周全球都聚焦到川普一个人身上,其它一切都成了浮云。现在关税风暴对市场的冲击波趋向缓和,股市涨跌终将回到基本面!

本人用自创的价值投资分析软件,对全港股年报做了评估分析,下面把部分结论给朋友们分享。

1. 优质指数评分较大下降:

本系统界定大于75分为优质公司,2023年报评价有42家,而2024年报仅36家,同样大于70分和大于60分的公司家数也较大幅度减少。

2024年末优质公司数36家,占港股总数2630家的比例为1.5%,即便再加上>70分也就99家,占港股比例4.2%。这些标的基本上是崇尚价值投资者的上限家数了!

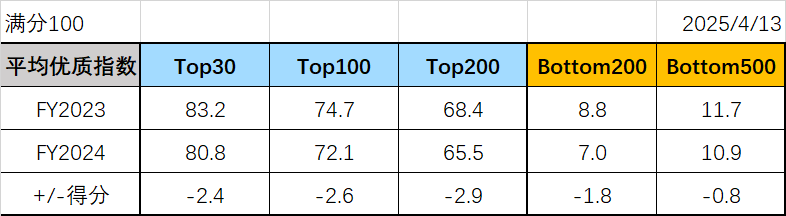

再看看最好的前30家/100家/200家,以及最差的200家及500家的优质指数得分变化数据如下,整体都在变差,这将意味着未来投资难度增加!

本人作为逆向价值投资者,其标的范围要宽很多,基本上标的范围放到>40分,因为发现在评分40-60的公司中,有不少被错误定价的!究其原因,可能是大机构看不上,而小机构或游资又搞不动,于是出现上不着天太不着地的局面,从而出现捡便宜的机会。

2. 净利润额:头部公司利润增加,小公司利润下降,亏损公司数增加

净利润额>10亿、>20亿、>50亿的公司数分别增加3家、1家和4家;而利润<5亿的公司数增加了38家,亏损家数增加了70家!

说明利润在向头部公司聚集,小企业生存更加艰难!在经济向下时期,这应该是正常的现象,为此此阶段筛选投资标的就显得更为重要!

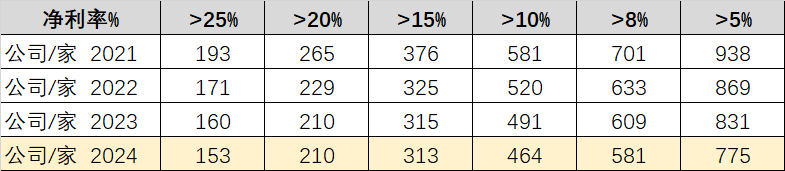

3. 净利润率普遍下降:且过去四年基本上是逐年下降!

从数据上看,各段利润率的公司数都在下降,且持续下降!这也正真实反映了这几年企业的艰难!从下降家数或比例上看,高利润率的头部企业下降慢些,而低利润率的普罗大众公司下降更多更快!

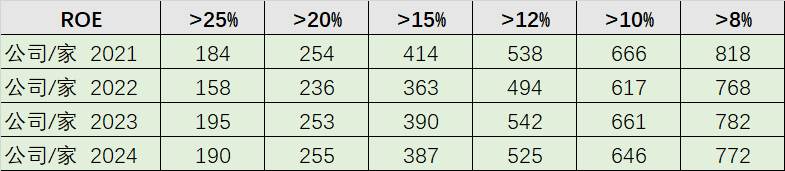

4. ROE也在降低:

ROE是我们投资者最关心的基本指标,从过去四年来看,整体上头部企业略有增强,而低ROE企业显著增加!比如ROE<10%的公司家数,2023年末为1948家,而2024年末增加到1994家。

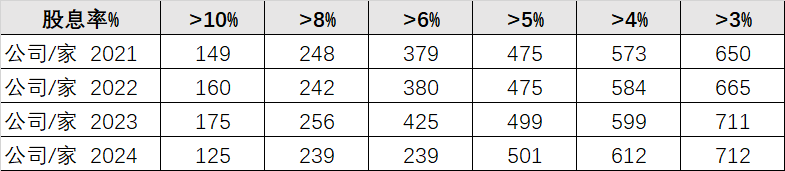

5. 股息率下降:

股息率>6%的显著减少,这是缘于9/24后及今年港股估值的快速大幅修复。对标港币的利率以及股权资产长期潜在的向上收益性,本人基本上以>4%作为港股投资的要求,这样来看的话,港股依然还有上600家的标的可选。A股这方面差很多,以2023年报后的2024-5-1为基准,A股股息>4%的仅318家(当时A股总数约5200家)。这也是本人为何主要投资港股的原因之一。

6. 估值PE/PB吸引力减弱:

同样由于去年9/24后及今年港股的大涨,其估值提升较大,比如PE<10的家数从2023年年报时的688家减少到现在的598家,减少90家。PB<1的也从1618家减少到1556家,PB<0.5的也从1028家减少到974家。

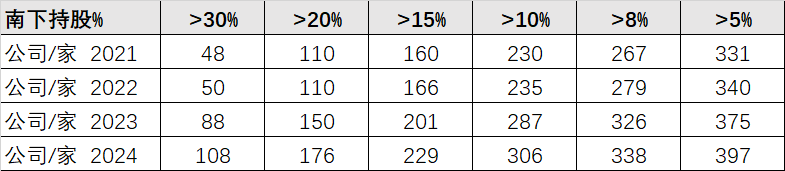

7.南下持股大幅增加:

去年及今年南下资金大幅加快,部分个股股价已经被南下资金所主导!这也印证了自己认为A股只能靠港股的“围魏救赵”观点,因为如果AH溢价指数长期在140-150%的话,这么高的水位差,A股市场很难稳住!只有把AH溢价指数降到130左右,A股的价值才能稳住并显现。

从机会上讲,在南下持股3%~8%的、以及市值40亿左右有潜力冲进港股通的标的,都有不错的挖掘机会!当然这里要避免外资正大幅撤退的标的。

比较好的一点是整体负债率有所降低,比如负债率<40%的从去年的1042家提高到1049家;负债率<50%的从1380家提高到1398家。这印证了辜朝明的资产负债表衰退理论,即在经济衰退时,企业和个人不会再盲目扩张,而是想方设法降低债务。

就简单分享上述数据,整体来看,港股的吸引力相对前3-4年已经下降。但相对于A股,其估值及股息率方面的优势依然非常突出!

待4/30号A股年报发布完毕后,也就同样的对全A股公司做个年度体检,到时再给朋友们分享A股的年度体检报告。

本话题在雪球有19条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>