美债利率或存在进一步上行风险

投资要点

2025年3月美国通胀超预期降温。3月美国CPI同比增速为2.4%,较2月明显回落0.4个百分点,低于市场预期(2.5%)。核心CPI同比为2.8%,较1月回落0.3个百分点。环比来看,3月CPI环比为-0.1%,较2月回落0.3个百分点;核心CPI季调环比为0.1%,较2月回落0.1个百分点。

通胀回落主要受能源和除租金外的核心服务通胀放缓影响。商品分项方面,3月能源通胀带动CPI同比和环比增速均回落近0.2个百分点,核心商品通胀增速维持稳定,食品通胀有所反弹。服务分项方面,租金通胀总体稳定,非租金的核心服务通胀明显降温。其中,交通运输通胀在机票价格下降的影响下有明显回落。

美元信用根基动摇使得美国市场股、债、汇三杀,3月通胀数据对市场的影响相对有限。特朗普关税政策在破坏全球贸易体系的同时也动摇了美元信用根基,使得投资者持有美元资产的意愿下降。3月通胀数据超预期降温,但考虑到关税对通胀的效果或尚未完全显现,并未引起市场显著的反应。

美债利率或存在进一步上行风险。若未来美国贸易、金融等政策使得投资者对美元资产的不信任程度进一步加大,美元与美债存在进一步走弱的可能。此外,关税对通胀的影响或将在二季度逐渐显现。在美元信用根基动摇以及潜在通胀压力下,美债利率或存在进一步上行风险。

风险提示:美国关税政策超预期,通胀反弹压力超预期。

美国通胀超预期降温。3月美国CPI同比增速为2.4%,较2月明显回落0.4个百分点,低于市场预期(2.5%)。核心CPI同比为2.8%,较1月回落0.3个百分点,同样低于市场预期的3%。

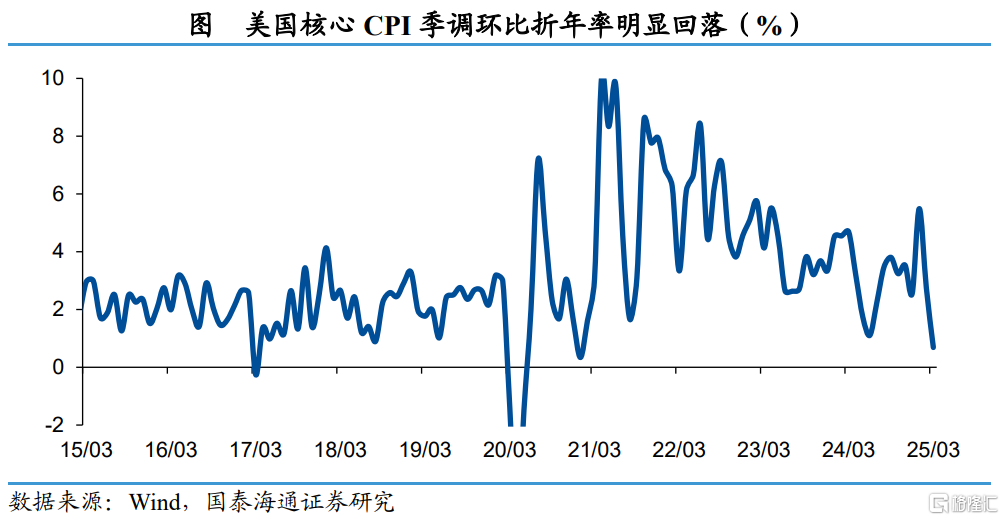

从环比来看,3月CPI环比为-0.1%,较2月明显回落0.3个百分点,为2022年7月以来首次回落至负值区间;核心CPI季调环比为0.1%,较2月回落0.1个百分点。此外,3月核心CPI季调环比折年率由2月的2.8%明显回落至0.7%。

3月美国通胀回落主要受能源和除租金外的核心服务通胀放缓影响。具体来看,商品通胀的回落主要由能源分项拉动。3月能源通胀同比为-3.3%,较2月明显回落了3.1个百分点,环比由2月的0.2%回落至-2.4%,带动CPI同比和环比增速均回落了近0.2个百分点。

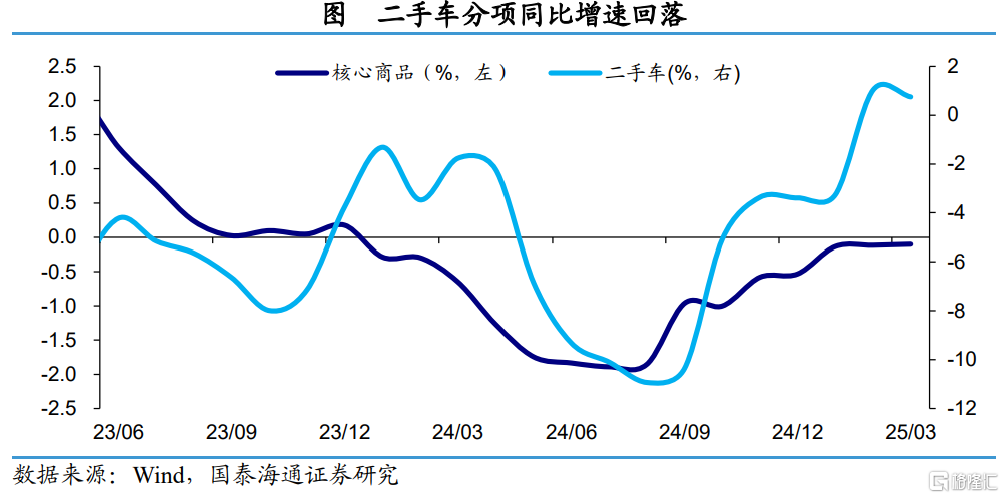

除能源分项之外,核心商品通胀对通胀回落的贡献相对较小。其中,二手车分项同比回落0.2个百分点至0.6%,环比回落1.6个百分点至-0.7%,时隔6个月后再次增速转负。相比之下,食品分项同比与环比增速在肉类等食品价格上涨的影响下有所反弹。

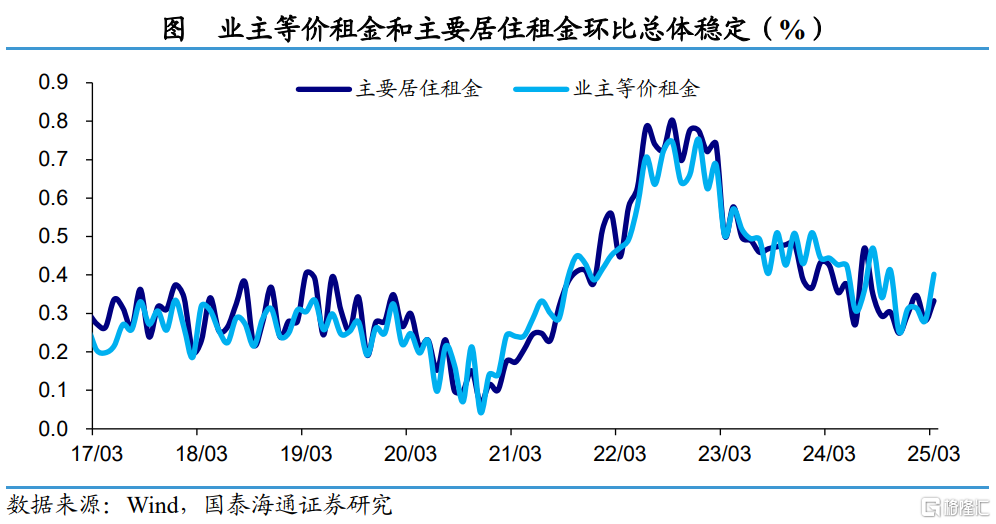

核心服务通胀有明显降温。3月美国扣除能源的核心服务分项环比增速由2月的0.3%回落至0.1%,为2021年9月以来的最低水平,主要受离家租金(酒店)分项回落影响。相比之下,租金通胀总体稳定。3月主要居住租金环比基本维持在0.3%,业主等价租金环比回升0.1个百分点,总体维持稳定。

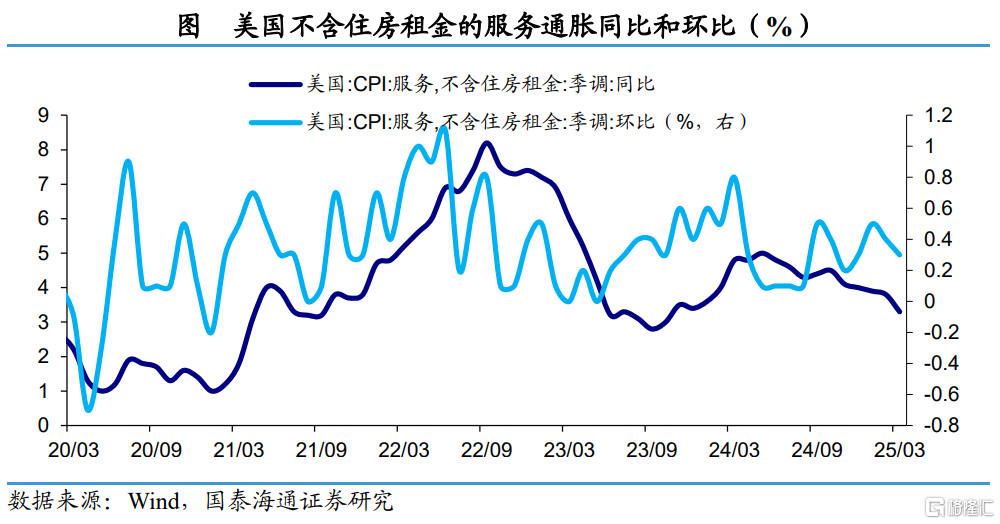

非租金外的核心服务通胀有所降温。3月不含住房租金的服务分项同比增速由2月的3.8%回落至3.3%,环比增速则放缓0.1个百分点至0.3%。其中,公共交通分项环比在机票价格下降的影响下有所回落。

美元信用根基动摇使得美国市场面临股、债、汇三杀格局,3月通胀数据对市场的影响相对有限。近期美国市场呈现股、债、汇三杀的局面,而黄金价格持续攀升。背后的核心原因是特朗普对等关税政策破坏了全球贸易体系,使得美元作为国际储备货币的信用根基出现裂隙,投资者对于美元资产的不信任程度上升,转而选择配置黄金,导致美元、美股、美债出现同时走弱的情况。虽然3月通胀数据降温幅度超出预期,但考虑到关税对通胀的效果或尚未完全显现,并未引起市场显著的反应。市场对美联储年内降息的预期仍维持在4次左右,降息预期并未明显升温。

在美元信用根基动摇影响下,美债利率或存在进一步上行风险。美元信用根基一旦动摇,短期内或难以快速重塑。若未来美国贸易、金融等政策使得投资者对美元资产的不信任程度进一步加大,美元与美债存在进一步走弱的可能。并且考虑到4月份美国对其他国家普遍征收的10%对等关税,以及对中国的高额关税落地,对通胀的影响或将在二季度逐渐显现。在美元信用根基动摇以及潜在通胀反弹压力下,美债利率或存在进一步上行风险。

风险提示:美国关税政策超预期,通胀反弹压力超预期。

注:本文来自国泰海通证券2025年4月12日发布的《仍需警惕通胀上行风险——2025年3月美国物价数据点评(国泰海通宏观 王宇晴、梁中华)》,分析师:王宇晴 S0880525040119;梁中华 S0880525040019

本订阅号不是国泰海通研究报告的发布平台,客户仍需以国泰海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,国泰海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国泰海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归国泰海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络国泰海通证券研究所并获得许可,并必注明出处为国泰海通证券研究所,且不得对内容进行有悖原意的引用和删改。

国泰海通证券研究所宏观行业对本订阅号(微信号:梁中华宏观研究)保留一切法律权利。其它机构或个人在微信平台以国泰海通证券研究所宏观行业名义注册的、或含有“国泰海通证券研究所宏观团队或小组”及相关信息的其它订阅号均不是国泰海通证券研究所宏观行业官方订阅号。