来源:智通财经

高盛于2025年4月9日发布了一份关于美国银行业的深度研报,对大型银行的下行情景进行了重新评估。自2025年2月峰值以来,大型银行股已累计下跌25%,主要受关税对经济影响的不确定性驱动,导致贷款增长放缓、收益率曲线趋平、资本市场疲软以及信贷质量恶化。

高盛认为,尽管当前大型银行的市净率(P/TBV)已从峰值回落至1.4倍左右,接近长期平均水平,但仍高于以往经济衰退时期所达到的低点(大约0.3倍到0.4倍)。在悲观情景下,银行仍能实现约8.5%的ROTCE(有形普通股权益回报率),高于以往衰退中的7.5%,这可能为银行股提供一定支撑。

六大下跌驱动因素:量化冲击与银行差异

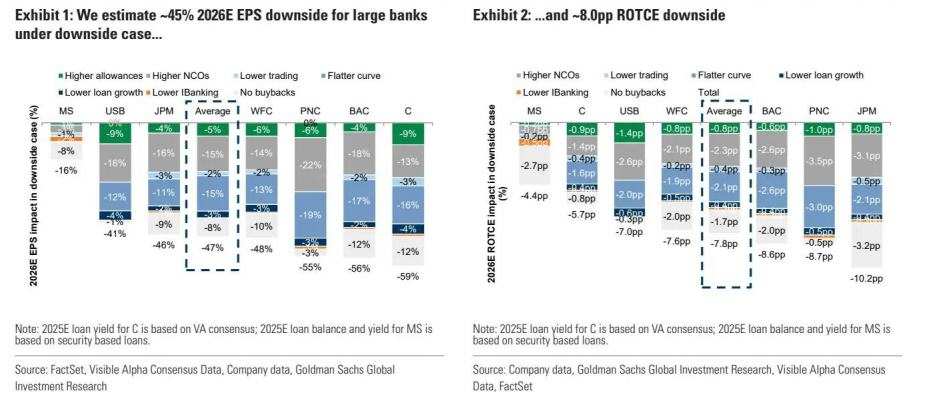

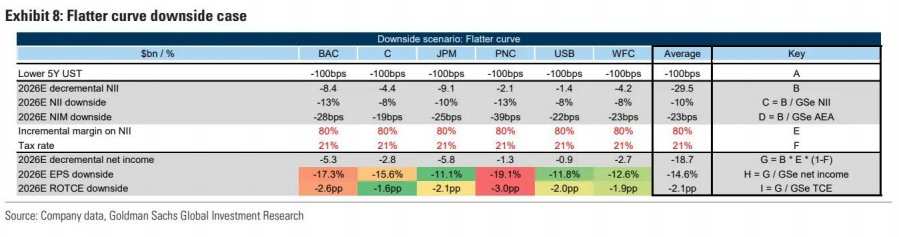

高盛在研报中详细分析了六大下行风险因素及其对2026年预期收益的影响,预估大型银行2026年每股收益(EPS)可能面临约45%的下行风险,平均ROTCE可能下降约8个百分点。

高盛在研报中详细分析了六大下行风险因素及其对2026年预期收益的影响,预估大型银行2026年每股收益(EPS)可能面临约45%的下行风险,平均ROTCE可能下降约8个百分点。

收益率曲线趋平

自年初以来,5年期和10年期美国国债收益率分别下降了约55个和40个基点。若2025年和2026年5年期美债收益率比当前远期曲线预期低100个基点,银行净利息收入可能分别下降3%和10%,导致EPS分别下降4%和15%。其中, PNC金融服务集团 (PNC.US) 和 美国银行 (BAC.US) 的EPS下行风险最大,分别为19%和17%,而 摩根大通 (JPM.US) 的EPS下行风险相对较小。

资本市场收入疲软

在投行业务方面,假设增速放缓20个百分点,这将导致EPS下降1%,有形普通股权益回报率(ROTCE)减少20个基点。具体到各家银行, 摩根士丹利 (MS.US) 的EPS可能下降2%,而 富国银行 (WFC.US) 的EPS仅下降0.3%,显示出显著的分化。

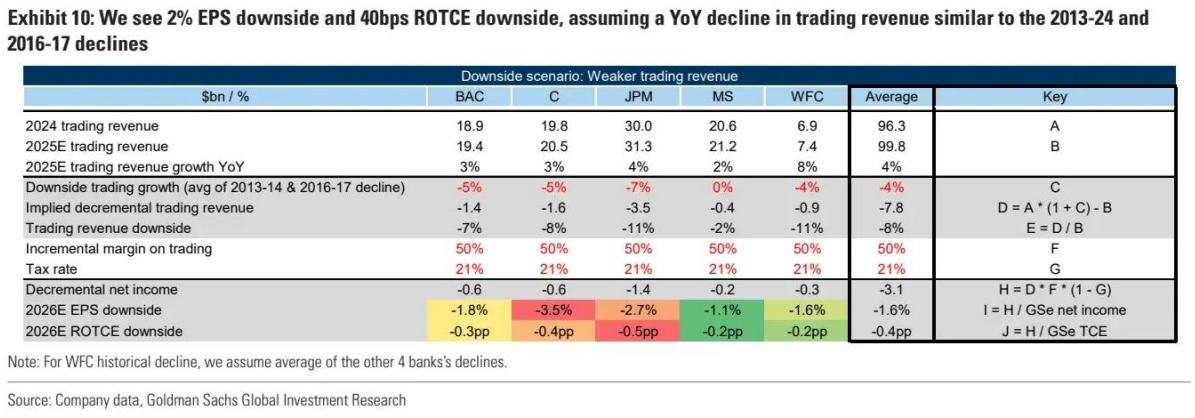

交易收入下滑

高盛预计交易收入将下降8%,导致EPS下降2%,ROTCE下降40个基点。假设交易收入同比下降4%(与2013-2014年的水平相近),预计将导致EPS减少2%,有形普通股权益回报率(ROTCE)下降40个基点。在这一情景下, 花旗集团 (C.US) 的EPS可能下降4%,摩根大通的EPS可能下降3%,显示出较大的风险敞口。

信贷质量恶化

高盛通过历史平均损失率、宏观压力测试模型和公司运行的DFAST损失估算,预估在经济衰退情景下,大型银行的坏账率可能达到125个基点,比当前水平高出约65个基点。基于贷款组合构成,花旗和摩根大通可能面临最高的损失率。

高盛认为,市场可能已经部分消化了这些更高的损失率,但PNC金融服务集团、美国银行和摩根大通可能面临最大的盈利下调风险,而摩根士丹利受损失影响最小。高盛预估坏账增加可能导致约15%的EPS下行和约230个基点的ROTCE下行。

贷款增长放缓

经济放缓可能影响2025年下半年的贷款增长,某些类别(如商业和工业贷款)可能转为负增长。高盛评估了2025年贷款增长比高盛预期低2个百分点的影响,预估可能导致净利息收入下降2%,EPS下降3%,ROTCE下降40个基点。其中,花旗的EPS下行风险最大,为4%,而摩根士丹利的EPS下行风险最小。

股票回购暂停

高盛假设银行在2026年底前暂停股票回购,这可能导致EPS下降8%,ROTCE下降约170个基点。花旗和美国银行受此影响最大,EPS影响均约为12%。

估值分析

高盛认为,尽管银行股价格自年初以来已下跌17%,但估值仅具有边际吸引力。大型银行平均市净率为1.4倍,略高于历史最低水平。高盛还分析了P/TBV和P/PPOP两种估值方法,认为在当前经济环境下,市场可能更倾向于基于账面价值的估值方法。

P/TBV估值

高盛指出,大型银行的P/TBV已从2024年总统选举后的1.9倍高点回落至1.4倍,略高于4月4日的最低水平1.3倍。高盛还比较了高ROE银行和低ROE银行的估值差距,发现这一差距已从19.6压缩至14.9。基于2026E PTBV与ROTCE的回归分析,美国银行和 美国合众银行 (USB.US) 的估值最为便宜,而调整AOCl影响后的USB估值最具吸引力。

P/PPOP估值

高盛指出,目前的P/PPOP倍数为7.4倍,仍高于自1991年以来的平均水平7.1倍(排除2008/2009年)。在没有资本短缺的衰退时期(如2000年初),P/PPOP的低点为6倍,而在资本短缺时期,P/PPOP的低点为3-4倍。高盛调整了预期坏账率,并将实际坏账加回到P/PPOP中,发现当前估值为7.6倍,与上一轮周期的平均水平7.5倍和低点4倍相比,仍具有一定吸引力。

市场预期与投资建议

高盛认为,市场似乎已经对约45-50%的悲观情景进行了定价。高盛还分析了不同银行在悲观情景下的表现,认为花旗、美国合众银行和摩根士丹利在当前估值下最具吸引力。此外,高盛还指出,7年期美债收益率今年迄今已下降约50个基点,这可能为银行的CET1比率带来11个基点的提升,并为有形账面价值带来约120个基点的提升。

编辑/jayden