来源:华尔街见闻

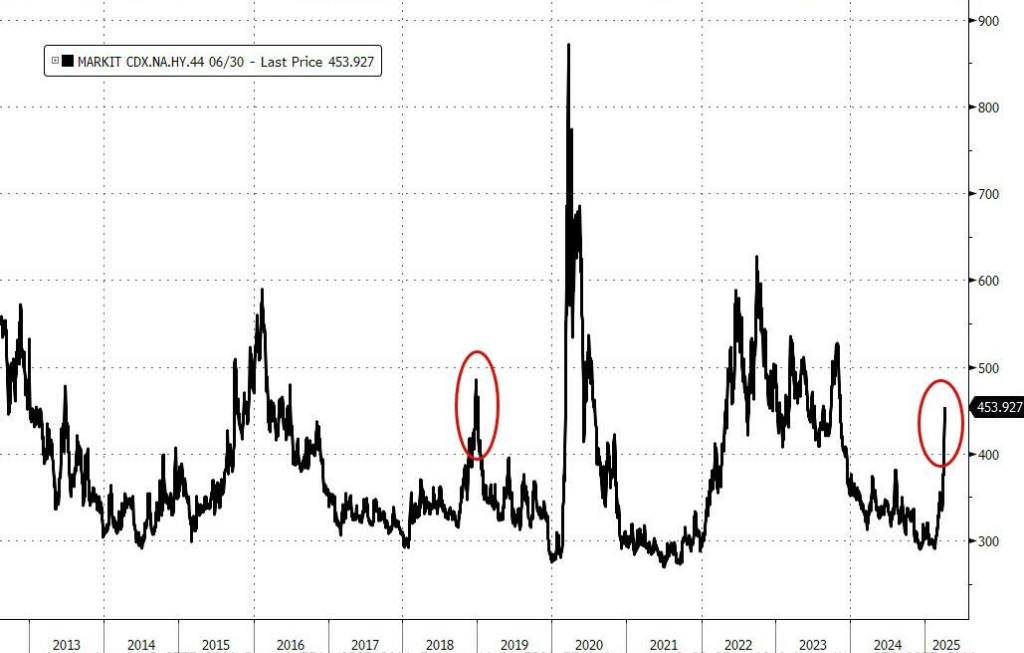

高盛指出,如果信用利差进一步扩大至500点,鲍威尔很可能会如2018年那样介入并改变政策立场。目前高收益债券利差已达到454个基点,距离500基点的危险阈值仅一步之遥。

美股近期的暴跌让投资者惊魂未定,但真正触发鲍威尔出手可能不在股市,而在债市。

根据高盛分析师Lindsay Matcham的观点,如果信用利差进一步扩大,加上债券市场对衰退的定价将会促使美联储出手。通常信用利差的扩大,企业融资可能面临困难,就业市场将随之走软。若高收益债券利差继续扩大至500点,鲍威尔很可能会如2018年那样介入并改变政策立场。

根据高盛分析师Lindsay Matcham的观点,如果信用利差进一步扩大,加上债券市场对衰退的定价将会促使美联储出手。通常信用利差的扩大,企业融资可能面临困难,就业市场将随之走软。若高收益债券利差继续扩大至500点,鲍威尔很可能会如2018年那样介入并改变政策立场。

鲍威尔上周五态度相对强硬,但这主要由于此次美股的暴跌是由事件驱动,非农数据表现尚好,而且鉴于关税可能在未来推高通胀,他不想过早使用政策"子弹"。然而,目前高收益债券利差已达到454个基点,距离500基点的危险阈值仅一步之遥。

债券市场尚未传递衰退信号

高盛分析师认为,与股市剧烈波动相比,债券市场的反应相对有限。收益率下降,收益率曲线呈牛市陡峭化,但整体变动相对温和。

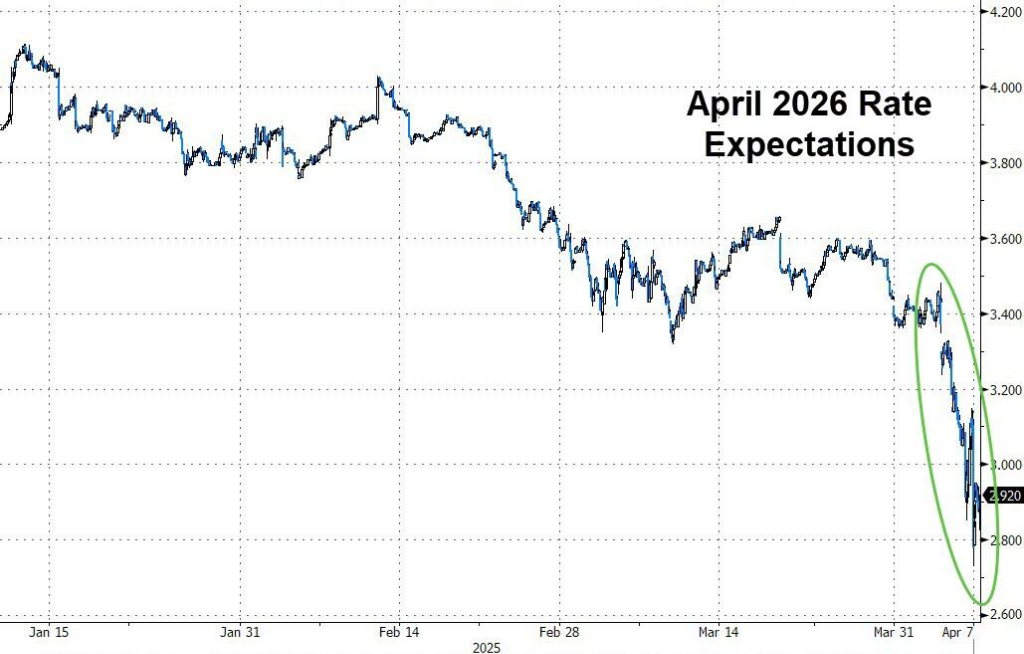

高盛指出当前债券市场预期一年后联邦基金利率将降至3%,恰好与美联储自身设定的中性利率相匹配,这意味着远非衰退性定价。

市场目前预期未来一年将有5次降息,而高盛分析师认为真正衰退性降息通常会达到8-10次。

报告中对5月美联储会议降息的概率仅为51%,这表明债券市场需要进一步调整,才能促使鲍威尔转变政策立场,从而可能引发股市反弹。

编辑/jayden