来源:华尔街见闻

德银认为,尽管本周出现回调,但黄金的牛市基本面依然强劲,预计到年底金价将涨至3350美元/盎司。传统基于美元、实际利率、风险情绪等因素构建定价模型已经难以解释金价走势,黄金可能进入了一个由结构性因素(尤其是央行买盘)驱动的“新常态”。

黄金多头卷土重来?德意志银行惊人预测:年底剑指3350美元!

4月7日,德意志银行在其最新特别报告中指出,尽管本周出现回调,但黄金的牛市基本面依然强劲。该行维持对黄金的看涨立场,预计金价到2025年底达到3350美元/盎司。

4月7日,德意志银行在其最新特别报告中指出,尽管本周出现回调,但黄金的牛市基本面依然强劲。该行维持对黄金的看涨立场,预计金价到2025年底达到3350美元/盎司。

央行购金需求带来强劲支撑

官方购买已成为定义黄金“新常态”的关键因素。

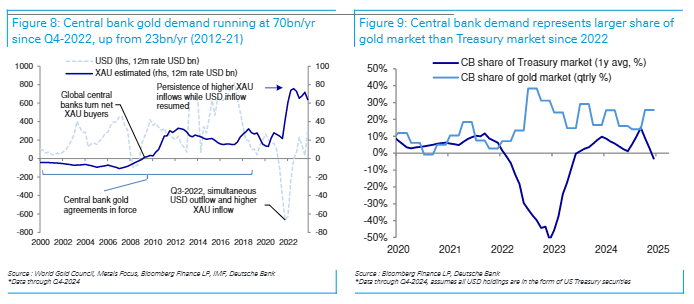

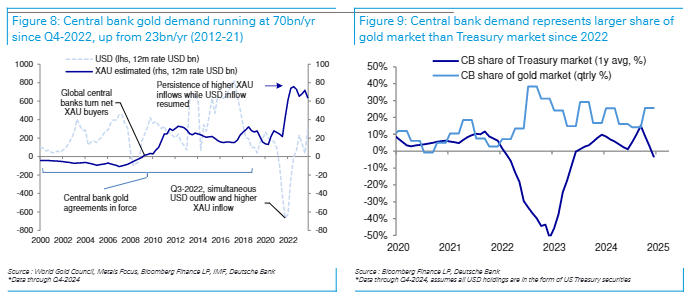

德银数据显示,自2022年以来,央行买盘已稳定占到黄金市场的24%,远高于2010-2021年间的平均水平,而同期其在美国国债净发行中的占比仅为7-10%。

并且,2022年第四季度以来,央行黄金需求还在以约700亿美元/年的速度增加,显著高于2012-2021年期间的230亿美元/年。

报告指出,央行购金规模的显著增加意味着官方部门在黄金价格形成机制中的作用愈发重要,标志着黄金市场进入了由官方需求主导的“新常态”。

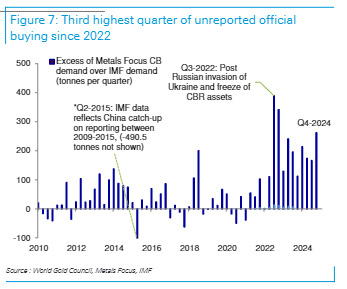

值得注意的是,根据世界黄金协会和Metals Focus的数据,央行的购买量与国际货币基金组织(IMF)报告的数据之间存在巨大且不断扩大的差距。截至2024年第四季度,累计差距已达3495吨,远高于一年前的2680吨。仅第四季度,未报告的购买量就高达262吨,是2022年以来第三高的季度,这暗示着实际的央行购金规模可能远超公开数据。

世界黄金协会的央行黄金储备调查显示,自2022年以来,预期未来五年将适度提高黄金在总储备中比例的央行管理者比例从46%上升至66%,而预计美元份额将适度下降的比例从38%上升到49%。

报告补充称,储备管理者增持黄金的主要动机包括:长期保值/通胀对冲(88%提及)、危机期间的表现(82%提及)和有效的投资组合多元化(76%提及)。

地缘政治因素促使央行增加黄金配置

当前的全球地缘政治格局正深刻影响着黄金的战略价值,随着世界正迈向多极化格局,以金砖国家(BRICS)、“全球南方”以及区域全面经济伙伴关系协定(RCEP)为代表的新兴力量正在崛起。

德银行指出,美国现任政府在国防合作、对外贸易和援助方面采取更具交易性的策略等,这为地缘政治版图重塑创造了机会和不确定性。

在此背景下,一些国家尤其是与美国地缘政治立场不完全一致的国家,可能通过增持黄金来对冲风险。

私人投资者跑步入场,ETF与机构齐发力

除了央行,私人部门的黄金需求也在显著回暖。

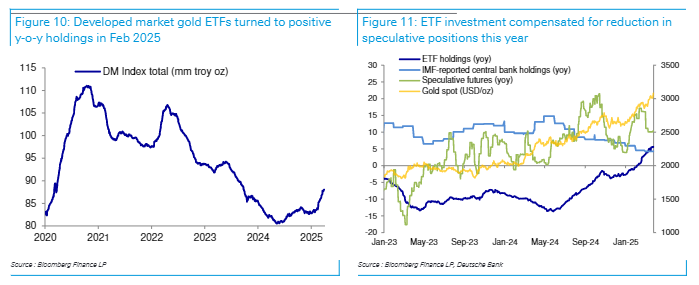

报告指出,发达市场的黄金ETF在经历了长达两年半的净流出后,于2025年2月重新录得同比增持。此后,ETF的增持在很大程度上抵消了投机性黄金头寸的减少,而SPDR Gold Trust、SPDR Gold MiniShares和iShares是近期增持的主力。

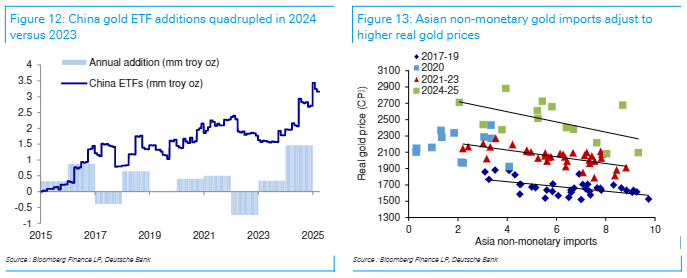

中国的黄金ETF虽然规模相对较小,但其增长势头迅猛。2024年,中国黄金ETF增持量达到147万金衡盎司,是2023年(34万金衡盎司)的四倍多,创下自2015年有记录以来的最高年度增持量。

报告还指出,基于中国平安和中国人寿2019-2024年的复合年增长率推算,这10家保险公司的可投资资产到2024年底可能达到275亿美元,相当于890万金衡盎司。

随着中国险资投资黄金的政策试点正式启动,报告推测,如果中国险资的需求与央行购买形成叠加,这两个部门短期内可能占据黄金市场高达30%的份额。

报告特别补充道,历史表明,亚洲非货币性黄金进口需求(包括首饰需求)通常会随时间适应更高的实际黄金价格。尽管月度进口量可能出现显著波动,但长期来看,市场有望复苏。分析师预计,超过3000美元/盎司的黄金价格不会持续损害亚洲的首饰、金条和金币需求。

金价步入“新常态”?定价模型面临重估

传统上基于美元、实际利率、风险情绪等因素构建的黄金定价模型,近年来似乎难以完全解释金价的强势表现。

德银认为,黄金价格正持续展现出相对于模型公允价值的“正向楔形”,这标志着黄金可能进入了一个由结构性因素(尤其是央行购买)驱动的“新常态”或“新机制”。

为了量化这一新常态并支撑其预测,德意志银行采用了三种方法:

基于历史溢价: 回顾2022-2024年官方需求高涨期间,金价平均超出模型预期15%。若此趋势持续,意味着金价可能在现有金融驱动的公允价值基础上再增加15%。

参考ETF敏感性: 根据世界黄金协会Quorum模型等历史数据推算,超额需求(如此处的央行超额购买)对金价的影响。

修正定价模型: 将央行超额购买量(当前购买量减去2011-2021年平均水平)作为一个新的输入变量纳入模型。修正后的模型虽然能更好地拟合2023-2024年的走势,但也显示出对美元、股权风险溢价的敏感性发生了变化,并显著提高了模型对央行购买行为的敏感度。该模型估计,每增加100吨的超额央行需求(高于2011-21年平均水平),金价年同比表现将提升2.2%。

基于这些方法,德银预测到2025年底,黄金价格将达到3350美元/盎司;如果央行需求在2025年底前保持高位但随后回落至2011-21年的常态,2026年黄金平均价格可能为3500美元/盎司;如果高需求持续到2026年底,则2026年平均价格可能达到3900美元/盎司。

编辑/jayden