预计3月新增社融约5.1万亿元,高于去年同期的4.8万亿元,预计主要由于政府债券发行前置贡献。

正文

3月信贷数据前瞻:我们预计3月新增信贷约3.2万亿元,高于去年同期的3.1万亿元,贷款余额增速7.3%,环比上月持平。具体看:

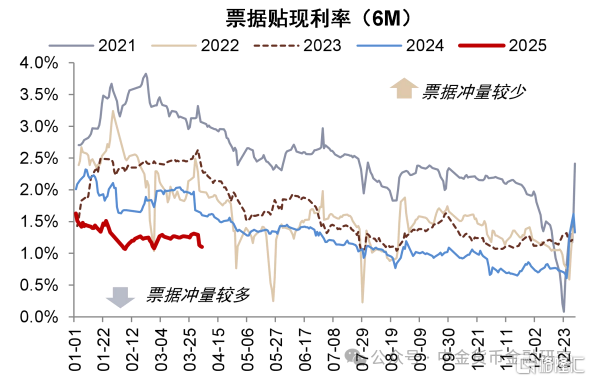

1. 对公贷款:今年一季度政府债发行提速,财政发力前置下国企及基建相关贷款需求增加,我们预计3月对公贷款新增量上升,3月以来票据利率下行幅度放缓也表明票据规模可能压降;尽管化债仍然对新增信贷有一定的拖累,我们预计3月对公贷款同比多增。

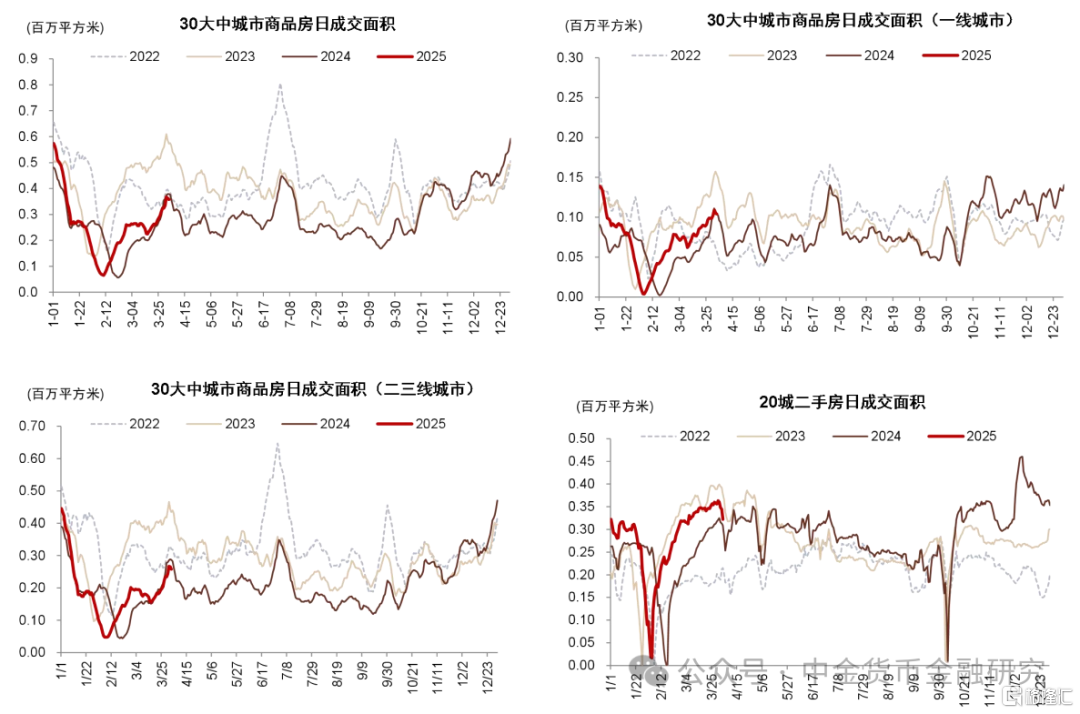

2. 居民贷款:3月商品房成交数据继续回暖,居民中长期贷款或能实现同比多增;3月以来银行间消费贷利率下降较快,或推动消费贷需求短期集中释放,居民短期贷款或也同比多增。

3. 非银贷款:去年3月非银贷款净减少1958亿元,同比少增1579亿元,基数较低;今年3月银行间流动性较紧,部分非银机构或通过非银贷款补充流动性。综合看我们预计3月非银贷款或同比多增,社融内人民币贷款或同比少增。

3月社融数据前瞻:我们预计3月新增社融约5.1万亿元,高于去年同期的4.8万亿元,预计主要由于政府债券发行前置贡献。社融存量增速8.2%,环比上月持平;结构上看,政府债同比多增,社融内人民币贷款、企业债、表外融资同比少增。

3月货币数据前瞻:我们预计3月M1同比回升至约1%,较2月的0.1%小幅上升;预计M2同比增长约7%左右。

风险

经济恢复不及预期,房地产和地方隐性债务风险。

图表1:3月票据利率整体平稳,月底小幅下行

资料来源:Wind,中金公司研究部

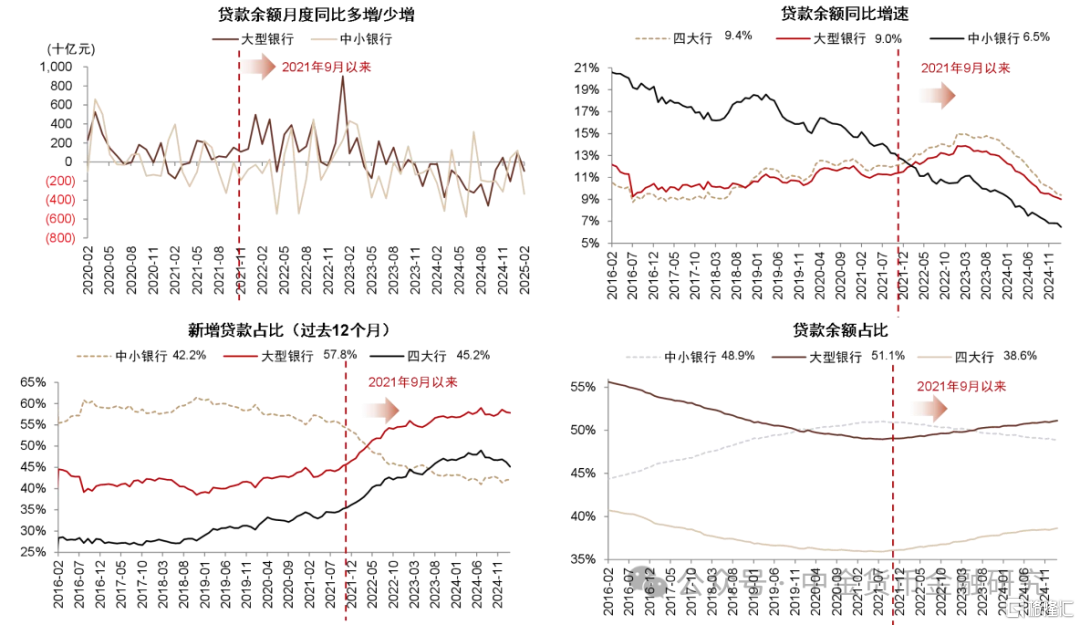

图表2:2月大行、中小行贷款均同比少增

资料来源:Wind,中金公司研究部

图表3:3月商品房成交回暖

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2025年4月4日已经发布的《信贷投放边际改善——3月金融数据前瞻》;分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853、分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153、分析员 周基明 SAC 执业证书编号:S0080521090005 SFC CE Ref:BTM336、分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHO055