说一下美国对等关税下,中远海控的最差状态以及合理应对下的影响。

1、集装箱运输量影响

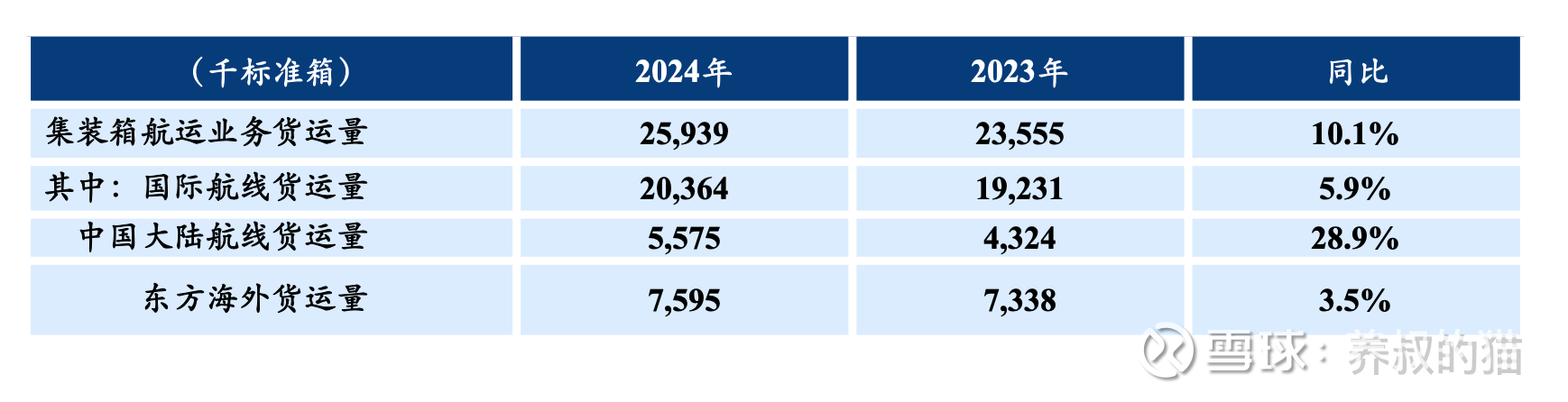

2024年,中远海控集装箱运输量2594万TEU。

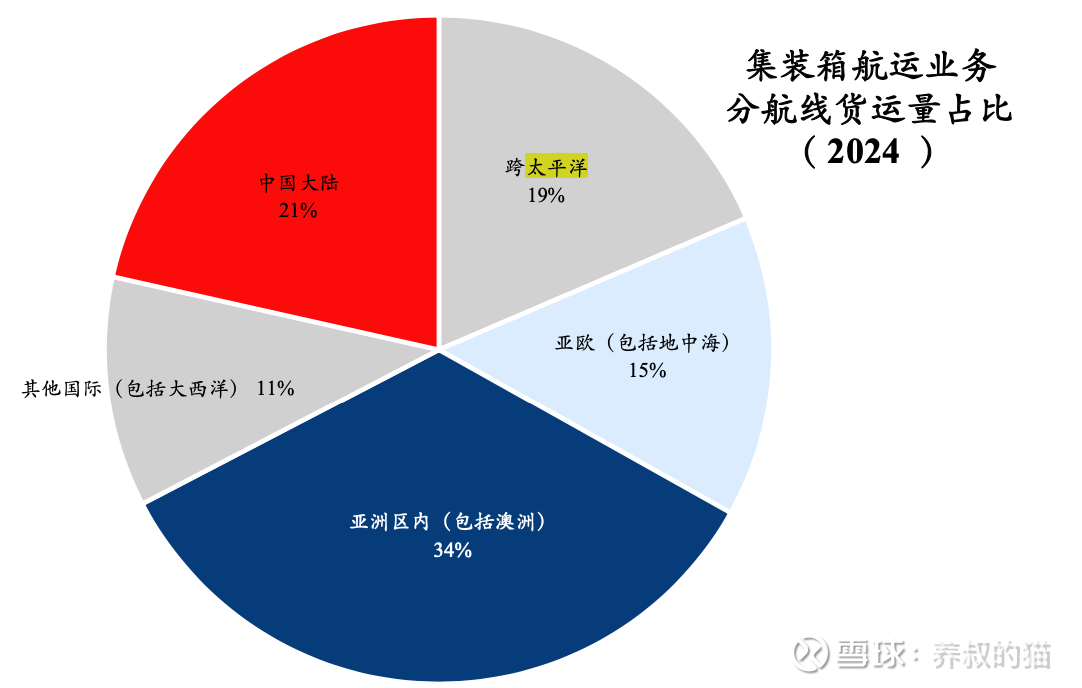

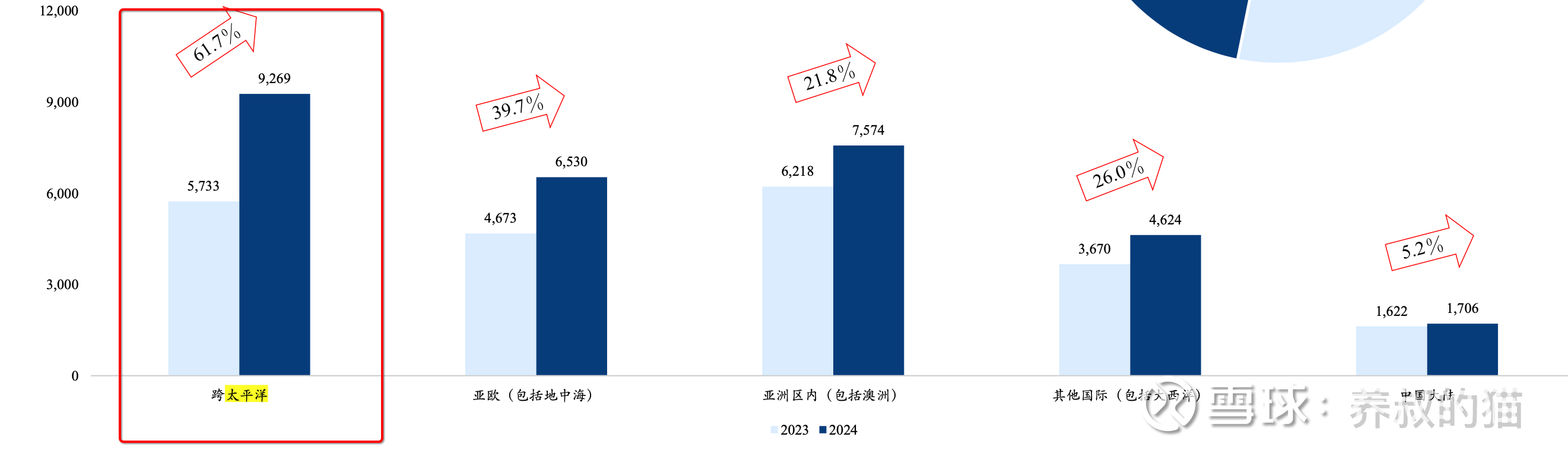

跨太平洋航线(主要是中美航线)是公司最重要的国际航线之一,集装箱运输量占比19%。

最差状态下,不说萎缩吧,直接说这19%干没了。在加权平均关税29%的对等关税下,中美贸易量在短期内下降15-25%。

以中远海控美线19%的运输量占比计算,在最差状态下,这意味着公司2025年集装箱航运业务量可能减少约450万TEU/年。

最差状态是考虑到在美线的全部损失,其他航线无法弥补。

但这是小概率事件,19%的损失,在其他航线,在联盟操作下,即合理应对下,大概率会降低一半,即9%-10%的损失,2025年集装箱运输量可能减少200万TEU/年。

2、集装箱营收影响

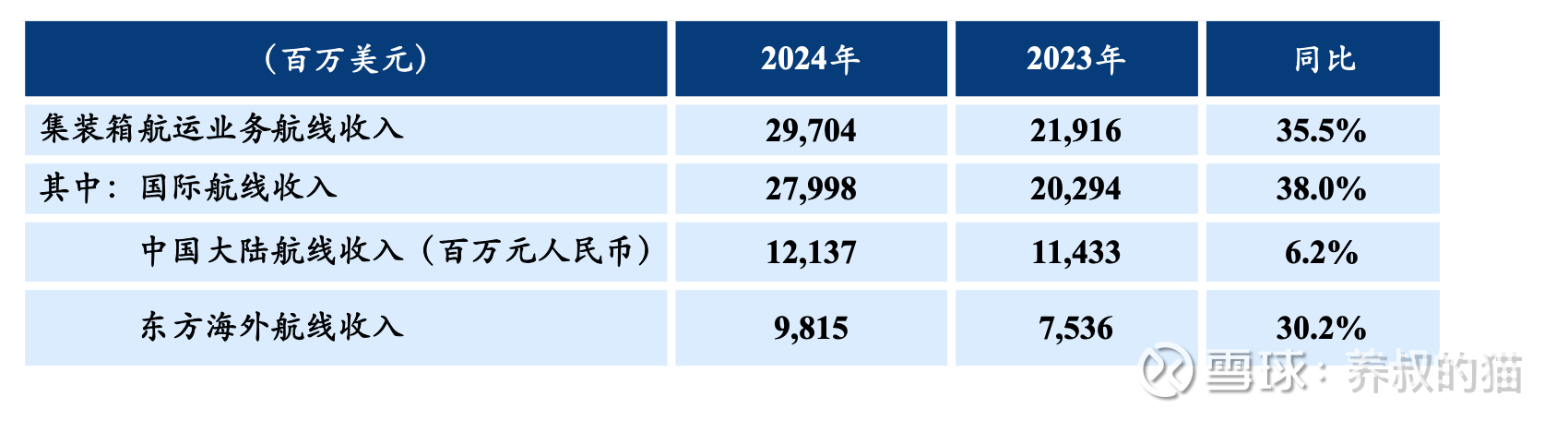

中远海控的主营业务收入来源于集装箱运输。2024年,集装箱运输营收297亿美元。

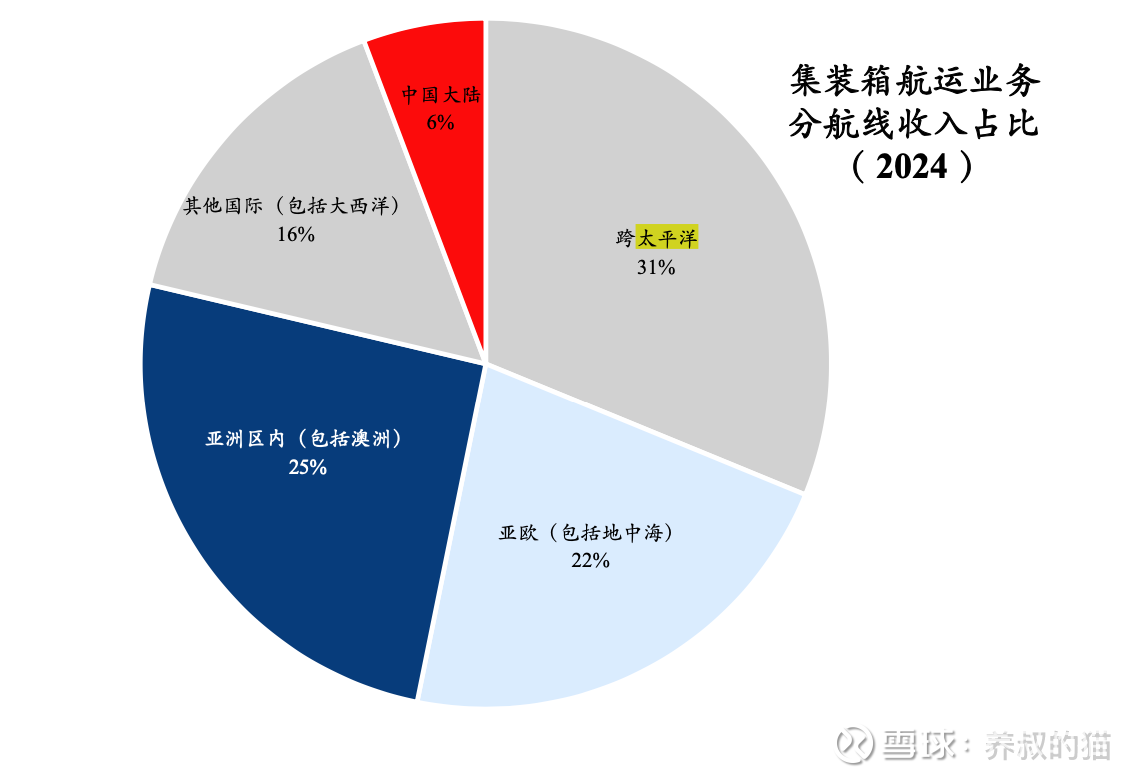

其中,美线(跨太平洋航线)营收占比31%。

最差状态下,中远海控损失跨太平洋航线31%的集装箱航运业务营收,大概92亿美元左右。折合人民币650亿元。

主动的合理应对下,损失减半,可能在40亿美元左右。

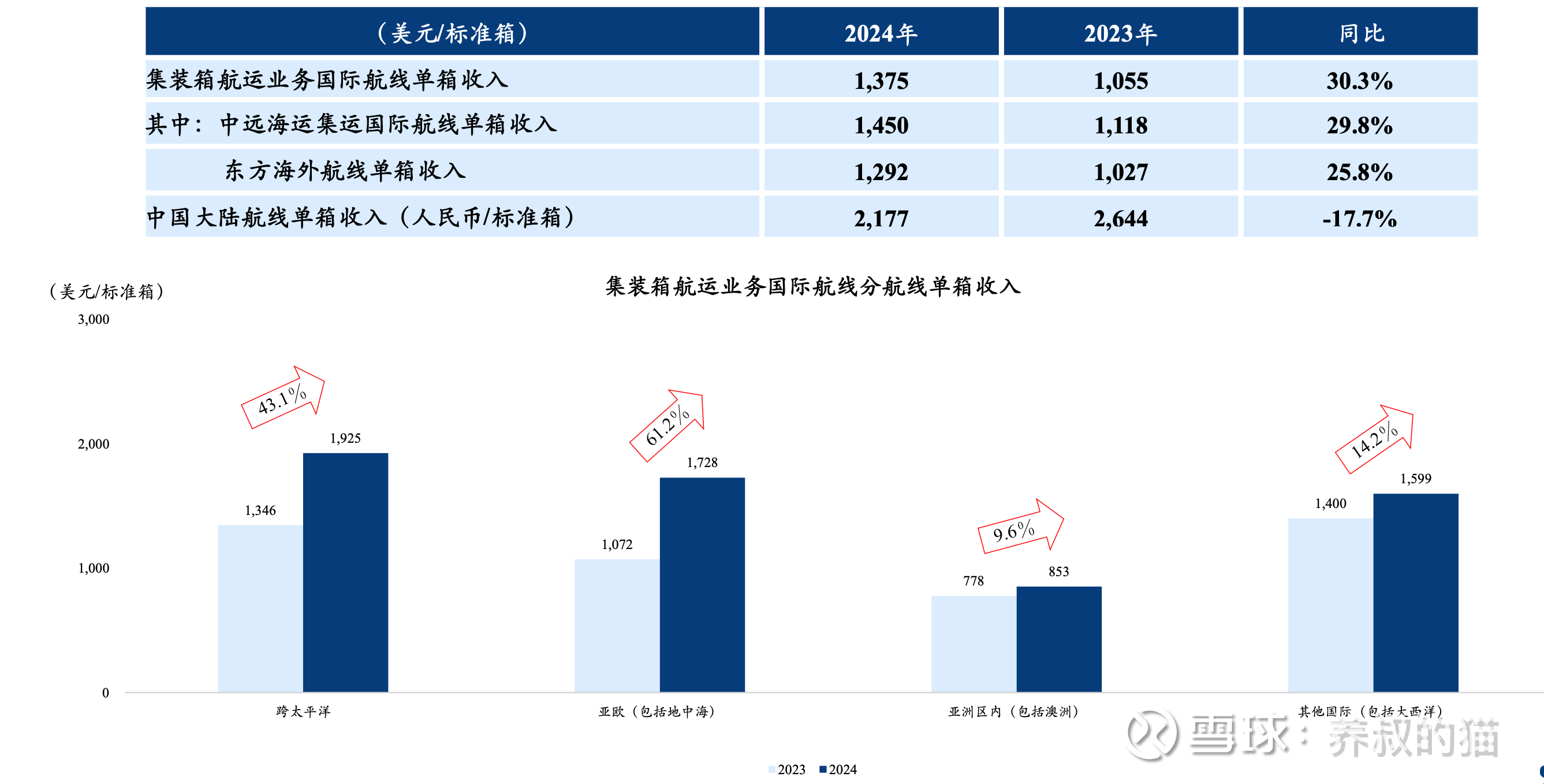

美线的单箱营收最高,1925美元/TEU。

中远海控不会放任这么赚钱的航线单箱营收泡汤。必然会想方设法做出积极的应对以减少损失。

3、船舶资产利用率可能下降

中远海控目前约有80-100艘船舶主要服务于跨太平洋航线。贸易萎缩将迫使公司减少航班频率或闲置部分船舶,闲置率可能从目前的3-5%上升至10-15%。大型集装箱船的日运营成本约为3万-5万美元,即使闲置也会产生大量固定成本,导致资产回报率下降。

4、码头业务受可能到牵连

中远海控通过中远海运港口有限公司在全球运营多个码头,包括美国的Long Beach码头和希腊比雷埃夫斯港。

最差状态下,美国港口的集装箱吞吐量可能下降15-20%。

最差状态下,中远海控在美国的码头资产可能面临更严格的监管审查或运营限制。

5、营收和利润影响!!

最差状态下,如果美国坚持其加权平均关税29%要全面实施,中远海控总收入可能在短期内下降8-15%(约100-200亿元人民币,抛开一季度)。

中美航线收入占比可能从目前的19%左右下降至10%左右,但公司必然加强亚欧和区域内航线以弥补损失。

集装箱航运业务毛利率可能从2024年的29.2%下降至15-20%。

净利润可能下降25%左右,这取决于公司调整航线网络和优化成本的能力。

经营性现金流可能减少30%左右,影响公司的投资计划和股息支付能力。

6、资产负债表影响

如果市场持续低迷,公司可能需要对部分船舶资产计提减值准备。

截至2024年,中远海控的资产负债率42.7%。在收入和利润下降的情况下,这一比率可能上升至50%,增加财务风险。

说完最差状态下的影响,说说公司会采取的应对措施!

1. 航线网络重构

加强亚欧、亚非和区域内航线的布局,减少对中美航线的依赖。

将部分原本服务于中美航线的船舶重新部署到其他增长航线,特别是"一带一路"沿线国家。

与海洋联盟(Ocean Alliance)伙伴深化合作,通过共享运力降低单船成本。

2. 业务多元化

加强与中远海运物流的协同,提供端到端供应链解决方案,增加非单纯运输的增值服务收入。

扩大冷藏、危险品等高附加值细分市场份额,这些领域通常受贸易摩擦影响较小。

加大对东南亚、南亚和非洲等新兴市场的开发力度,抓住全球供应链重构机遇。

3. 成本优化与技术创新

加速数字化转型和智能航运技术应用,提高运营效率,降低单箱成本。

持续推进船队更新,采用更节能环保的船舶,应对未来可能出现的碳关税。

放缓新船订单节奏,优先考虑灵活性更高的中型船舶而非超大型集装箱船。

对中远海控的投资者而言,建议把以下指标纳入自己的投资决策——

1、运力调整速度。公司调整航线网络和重新部署船舶的效率。

2、非中美航线增长。亚欧、区内航线等非中美业务的增长是否足以弥补中美航线的损失。

3、成本控制能力。在运价下跌环境下控制成本的能力将直接影响盈利韧性。

4、现金储备水平。充足的现金储备对于公司度过行业低谷至关重要。

总而言之,美国对等关税将对中远海控造成了显著冲击,这也是今天股价重挫的根本原因。对等关税对中美航线业务和短期盈利能力带来了情绪下杀。

然而,作为全球航运巨头和中国国家战略企业,中远海控具备多元化业务、全球网络和强大财务实力等应对挑战的资源。

桐花万里丹山路,雏凤清于老凤声!

公司的长期成功将取决于其重构航线网络、优化成本结构和把握全球供应链重组机遇的能力。对于投资者而言,虽然短期波动不可避免,但中远海控作为全球航运业的核心参与者的地位预计不会根本改变,中长期发展前景仍然值得关注。$中远海控(SH601919)$ $上证指数(SH000001)$

猫叔注:以上,学习交流,不构成投资建议!

本话题在雪球有25条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>