文章探讨了当前中国出口的韧性及其对上市公司业绩的影响。受益于国内公司出海加速和全球竞争力的提升,出口链已成为重要的业绩增长引擎。分析指出,在业绩公布期,出口链公司往往能凭借其景气优势获得超额收益。通过对历史数据的分析,并结合“抢出口”效应,文章强调了出口链在当前业绩期中的重要性,并建议关注今年1-2月出口增速靠前的品种,如上游周期、中游制造、家电和TMT等行业。风险提示包括历史经验失效和数据误差。

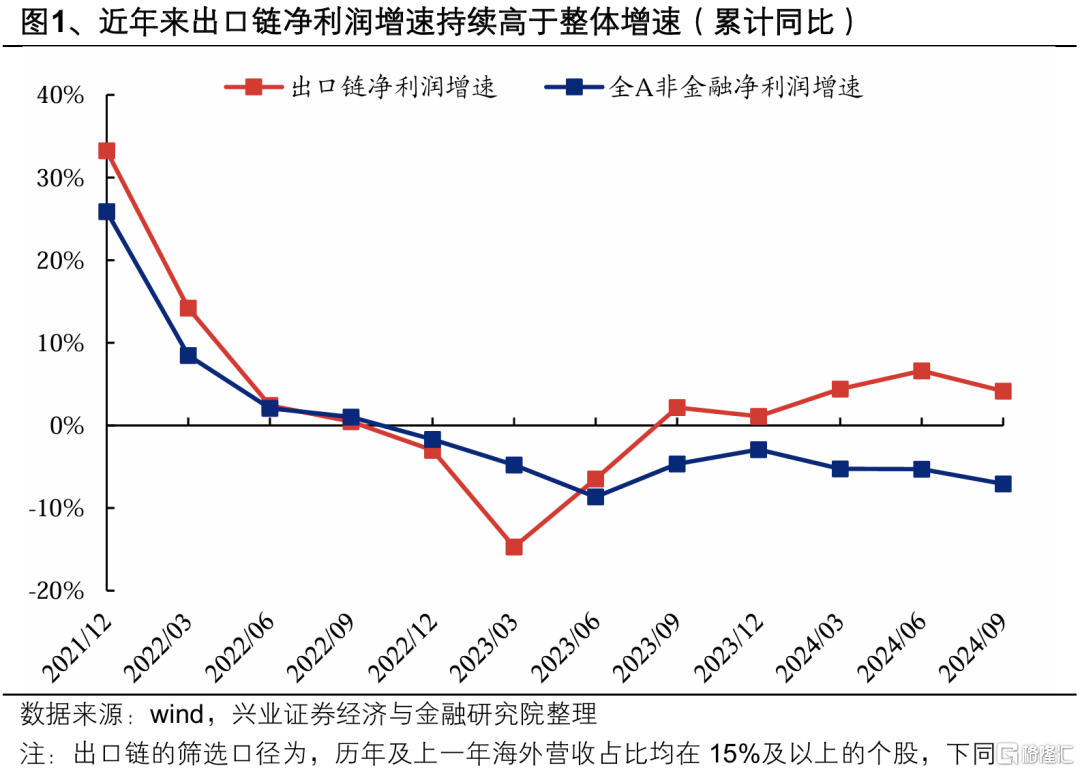

🚢 出口链成为上市公司重要的景气来源:随着国内公司出海步伐加快和全球竞争力提升,出口链公司的净利润增速持续高于整体增速,成为业绩期市场关注的重点。

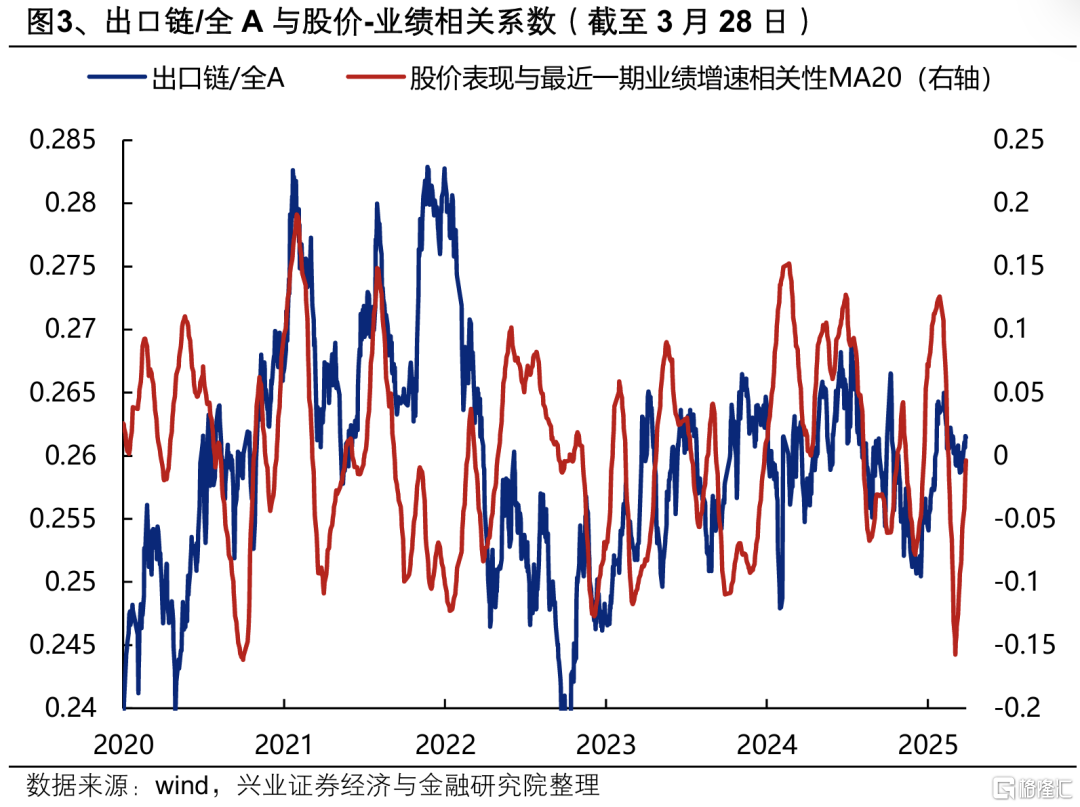

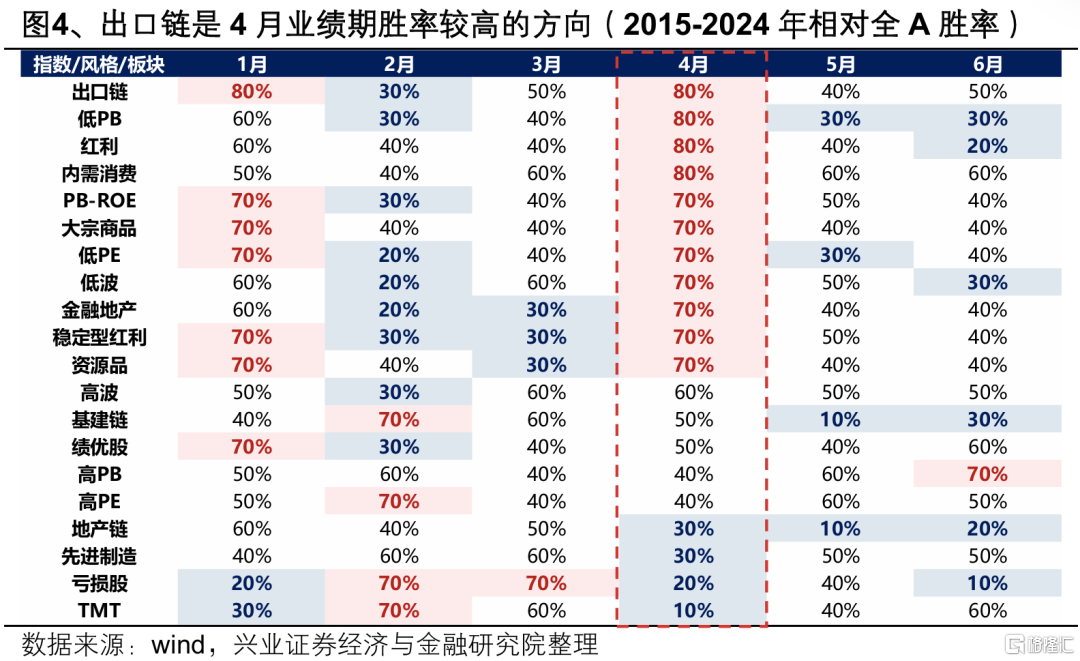

📈 出口链在业绩期具备超额收益:当市场开始关注业绩时,出口链往往能凭借其景气优势获得超额收益。近十年数据显示,出口链在4月业绩期的胜率较高。

💡 “抢出口”效应下的出口韧性:受“抢出口”效应影响,当前国内出口整体仍有韧性。由于内需修复尚处初期,出口链仍将是本轮业绩期的重要线索。

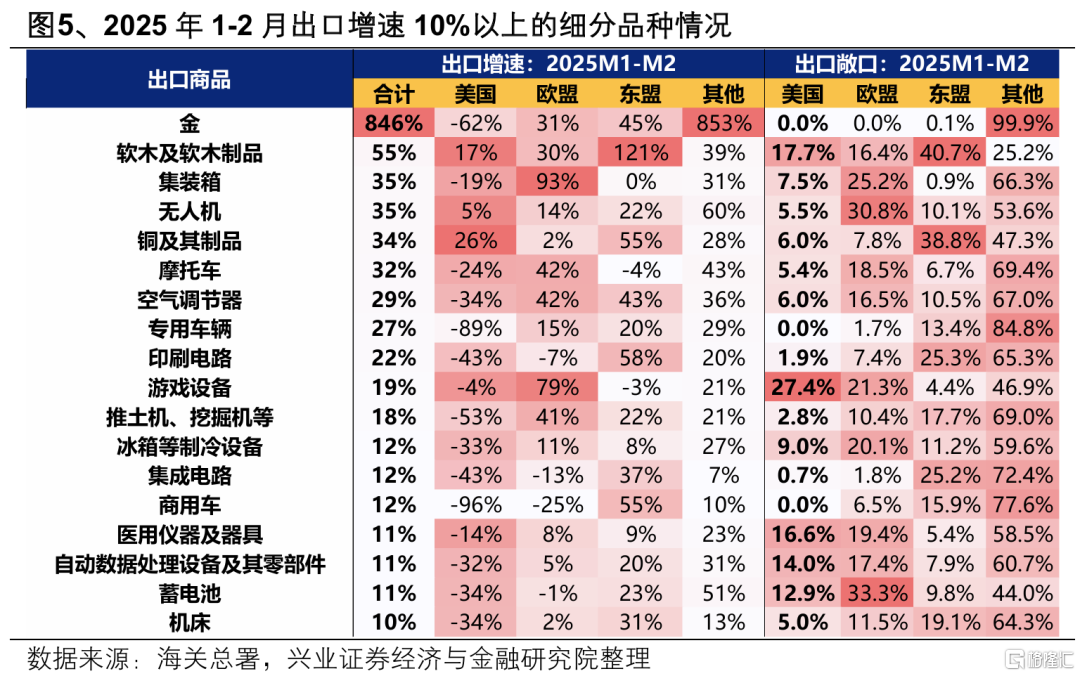

🔍 业绩期关注的出口链细分领域:建议关注今年1-2月出口增速靠前的品种,主要集中在上游周期(金、铜)、中游制造(无人机、摩托车等)、家电(空调、冰箱)和TMT(印刷电路、游戏设备、集成电路)等行业,并优先关注对美敞口较低的方向。

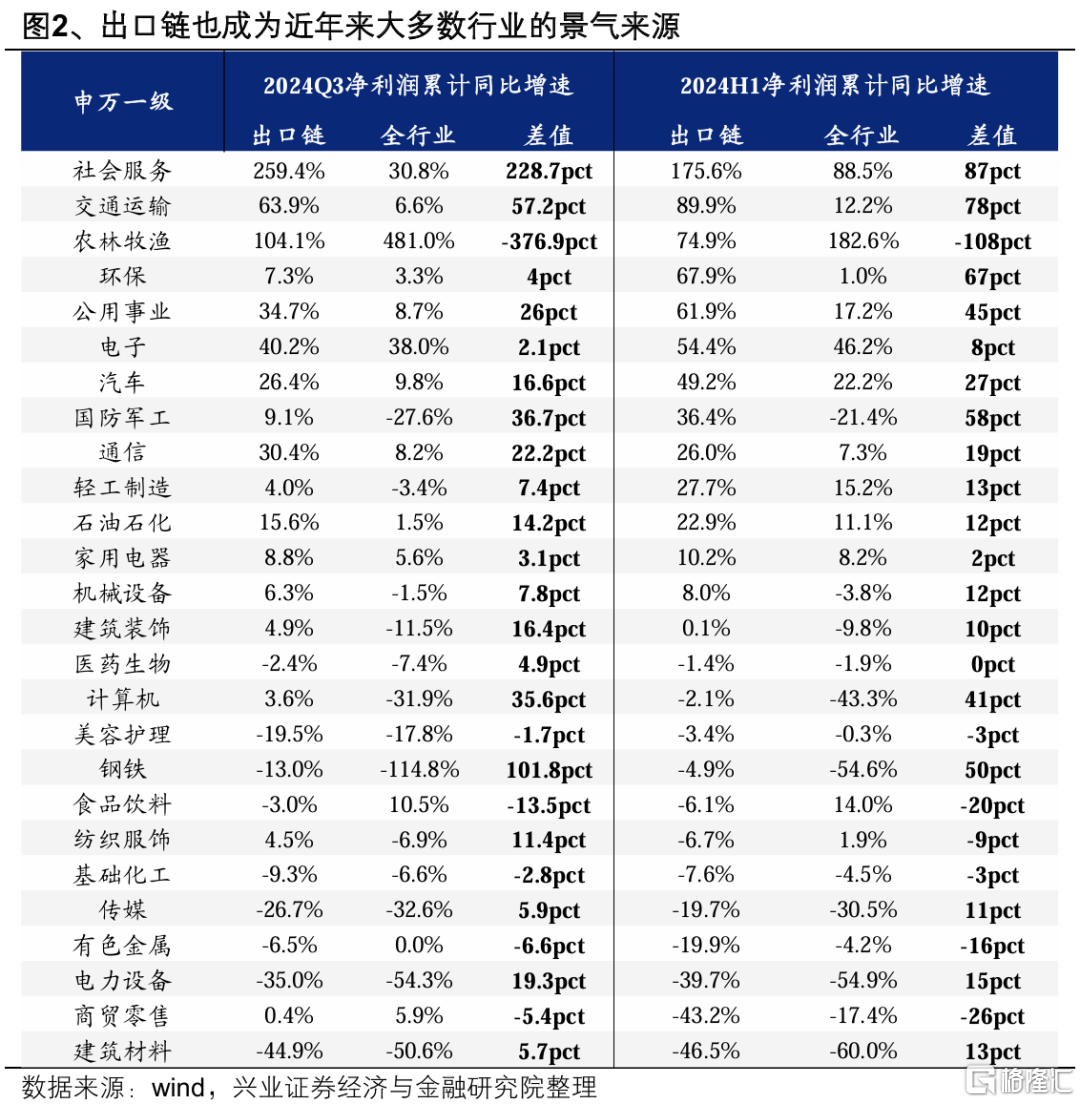

“抢出口”效应带动下,当前国内出口整体仍有韧性。 随着国内公司出海步伐加快、全球竞争力持续提升,出口链成为近年来上市公司重要的景气来源。不仅出口链公司净利润增速持续高于整体增速,在多数行业内部,出口链公司也是重要的景气增量来源。

因此,具备景气优势的出口链成为业绩期市场重点关注的品种。从“出口链超额收益”与“全市场股价-业绩相关系数”的关系可以看到,当市场开始交易业绩的阶段,出口链往往能够凭借其景气优势获得超额收益。统计近十年各板块相对全A的胜率,出口链也是4月业绩期胜率较高的方向。

本轮来看,“抢出口”效应带动下,当前国内出口整体仍有韧性。当前内需修复尚处初期,出口链仍将是本轮业绩期的重要景气线索来源。随着关税靴子在4月初逐步落地,业绩期市场有望更加聚焦板块景气。筛选今年1-2月出口增速居前的品种,主要集中在上游周期(金、铜)、中游制造(无人机、摩托车、工程机械、商用车、机床)、家电(空调、冰箱)、TMT(印刷电路、游戏设备、集成电路)等。其中,对美敞口较低的方向可优先关注。

历史经验和指标可能存在失效风险;因数据不完备导致计算结果与实际结果存在误差的风险