财联社3月27日讯(编辑 胡家荣)中国潮玩市场迎来高光时刻。全球潮玩龙头企业泡泡玛特(09992.HK)凭借海外业务375%的爆发式增长,在财报发布后股价单日飙升逾10%,同时带动产业链合作伙伴布鲁可(00325.HK)同步走强。

截至发稿,布鲁可、泡泡玛特分别上涨14.47%、10.16%。

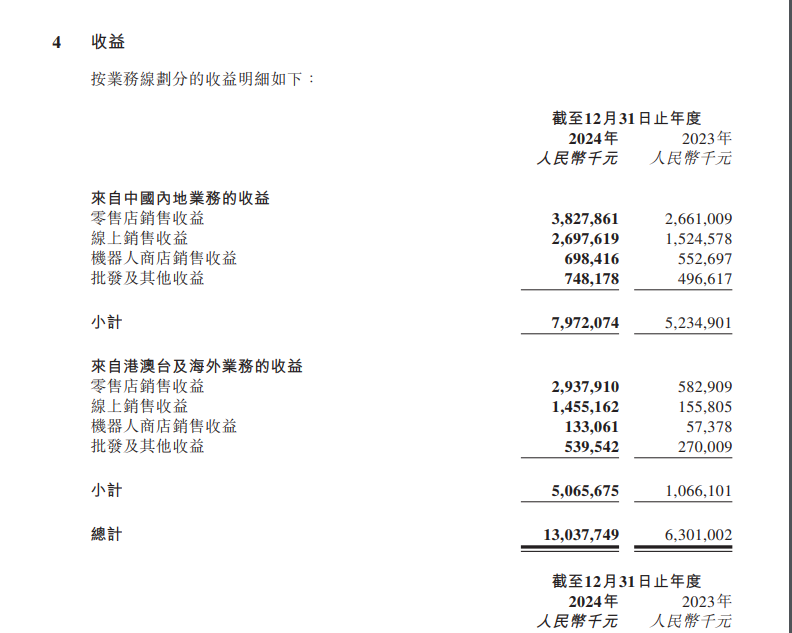

首先来看一下泡泡玛特的2024年度业绩:收益130.38亿元(人民币,下同),同比增加106.92%;毛利87.08亿元,同比增加125.4%;股东应占溢利31.25亿元,同比增加188.77%。

2024年,泡泡玛特中国内地业务营收79.7亿元,同比增长52.3%;与此同时,集团加大国际市场开拓力度并深入推进本土化运营策略,使得港澳台及海外业务保持高速增长态势,收入达到50.66亿元,同比增长375.2%,占整体收入的38.9%。

泡泡玛特董事长、CEO王宁在2024年财报业绩交流会上表示,预期2025年营收同比2024年有50%以上增长,海外及港澳台地区业务可以有100%以上的增长。预期集团在2025年实现超过200亿元的销售额,海外及港澳台地区销售额突破100亿元。

布鲁可作为行业新贵同样表现亮眼。根据近日公布的2024年财报,其中营收22.4亿元,同比激增156%;毛利为11.79亿元,同比增加184.1%。

对于收入大增,公告中指出,主要由拼搭角色类玩具销售增长带动,收入达到2,2.01亿元,占总收入的98.2%。

值得注意的是,布鲁可在海外的销售收入从2023年的1.04亿元增长518.2%至2024年的6.42亿元,主要是由于拼搭角色类玩具的海外销量增加。

机构如何看待这两家公司?

国金证券最新研报给予布鲁可136.71港元目标价,强调其"低价高质+快速迭代"模式正重塑行业格局。分析师指出:"布鲁可30.3%的市占率背后,是日均10万单的电商运营能力和超过60个自有IP储备形成的护城河。"

中金公司将泡泡玛特目标价大幅上调79%至170港元,认为公司海外利润率超预期释放成长潜力。"北美市场单店坪效已达国内1.5倍,叠加东南亚市场渠道扩张,2025年海外百万级会员体系将推动估值重构。"报告特别指出,泡泡玛特第二增长曲线已从量变转向质变。