来源:巴伦中文

作者:伊恩·索尔斯伯里

在今年大盘股和小盘股表现都比较疲软的情况下,估值便宜的中盘股值得一看。

一般情况下,投资者不会像关注苹果或者英伟达 (NVDA.US)等大盘股那样去关注中盘股,和小盘股相比,中盘股里很少能找到“尚未被发现的宝石”,但在今年大盘股和小盘股表现都比较疲软的情况下,中盘股值得一看。

科技“七巨头”不再是美股市场的领头羊,对经济形势较为敏感的小盘股面临压力则是因为另一个原因:投资者担心特朗普关税引发的经济放缓将给小盘股盈利造成冲击。

科技“七巨头”不再是美股市场的领头羊,对经济形势较为敏感的小盘股面临压力则是因为另一个原因:投资者担心特朗普关税引发的经济放缓将给小盘股盈利造成冲击。

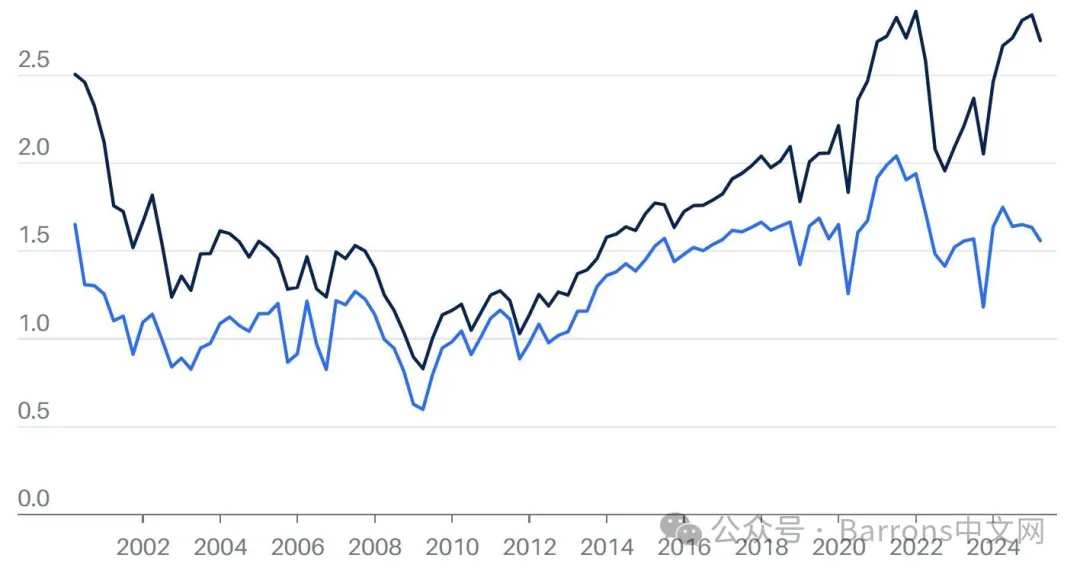

当股市进入低迷期,中盘股难免也会受到伤害,但中盘股的估值相对更便宜:罗素中盘股指数的远期市盈率为15倍,相比之下,罗素1000大盘股指数的远期市盈率为21倍;此外,罗素中盘股指数的远期市销率为1.6倍,而罗素1000大盘股指数的远期市销率为2.7倍。

利润增长是投资者目前最应该看重的。分析人士预计,2025年中盘股每股收益将增长9.5%,大盘股每股收益将增长11.6%,但到2026年,预计中盘股每股收益将增长近16%,比大盘股高两个百分点。

此外,在主要股指中占大约四分之一权重的工业股和材料股有望提升中盘股的整体表现,特朗普促进美国制造业发展和设置贸易壁垒的政策有助于为这两类股票的利润带来保护。

历史上中盘股有过一些表现不俗的时期。最近几年,推动大盘股指数上涨的主要是“七巨头”,但在2009年至2020年期间,罗素中盘股指数的涨幅略高于标普500指数 (.SPX.US),自1991年以来,罗素中盘股指数的年化回报率为11%,标普500指数同期年化回报率为10.5%。

中盘股估值比大盘股便宜

在如何定义中盘股方面没有硬性规则,标普道琼斯指数 (.DJI.US)公司编制的中盘股400指数选取的是标普500指数中市值在70亿美元至200亿美元之间的400只股票,罗素指数对中盘股的定义是市值在20亿美元到500亿美元之间的股票。

因此投资者有很多选择。以下是投资者可以考虑的五只中盘股: Blue Owl Capital (OWL.US) 、 康宁 (GLW.US) 、 FTAI Aviation (FTAI.US) 、 Kenvue (KVUE.US) 、 SharkNinja (SN.US) 。

1:SharkNinja (SN.US):市值:130亿美元

小家电生产商SharkNinja (SN)去年推出了24种新产品,并且计划在未来一年内新增两个产品类别。分析师预计,在忠实粉丝和一系列新产品的推动下,今年SharkNinja的销售额将增长13%,达到62亿美元。该公司的毛利率保持在49%的行业领先水平,利润也在增长,预计今年每股收益将增长13%,达到4.96美元。

2024年大涨90%后,目前SharkNinja估值较高,按2025年预期每股收益(2.92美元)计算市盈率为18.6倍,高于竞争对手。

关税带来的成本上升可能会导致SharkNinja和其他家电生产商的利润率下降,但SharkNinja预计,到今年第二季度末,90%的生产将转移出中国,2025年底这一比例将接近100%。SharkNinja首席执行官马克·巴罗卡斯(Mark Barrocas)说:“和其他公司一样,我们也在观望和等待。”

Carillon Scout Mid Cap联席基金经理德里克·斯马西(Derek Smashey)指出,扩张速度过快是SharkNinja的另一个风险,新产品推出后,最初销售非常火爆,但之后逐渐熄火。不过,斯马西很青睐SharkNinja的股票,他说:“SharkNinja拥有强大的品牌,能够生产出比竞争对手更便宜的高质量产品,很长时间以来,公司管理层的执行力一直很强。”

在向欧洲和其他市场扩张之际,SharkNinja的国际业务有望进一步增长。巴罗卡斯认为,来自国际市场的销售额目前占总销售额的三分之一,长期内这一比例有望达到50%。

杰富瑞(Jefferies)分析师兰德尔·科尼克(Randal Konik)预计,如果SharkNinja的销售增长超过自己的预期,年化增长率达到17%,那么未来12个月股价有望涨到175美元。科尼克指出,SharkNinja有过销售额超出自己预期的记录,他说:“我们认为管理层给出的业绩指引可能过于保守。”

2、Blue Owl Capital (OWL.US):市值:330亿美元

私人资产管理公司进入主流投资组合是目前华尔街最热门的话题之一,Blue Owl Capital (OBDC.US) (OWL)是投资者在无需将自己的现金和流动性较差的私募基金捆绑在一起的前提下,押注于这一趋势的方式之一。

Blue Owl Capital的资产管理规模为2510亿美元,其中约一半资产为信贷,其余为房地产和通过外部资产管理公司进行的投资。Blue Owl Capital还一直在积极收购其他资产,今年1月,该公司以10亿美元收购了数据中心租赁公司IPI Partners。

在资产不断增长的推动下,Blue Owl Capital的年化营收增长率达到30%,预计今年营收将达到28亿美元。与此同时,利润以18%的速度增长,分析师预计,今年每股收益有望达到0.92美元。在今年2月举办的投资者日活动上,Blue Owl Capital预计从现在到2029年,费用收入将以每年20%的速度增长。

投资Blue Owl Capital须注意两个风险,一个是私人资产可能存在泡沫,二是特朗普的贸易政策可能给经济造成打击,进而压低资产价值和费用收入。

Blue Owl Capital联席CEO马克·利普舒尔茨(Marc Lipschultz)认为,市场没有看到公司的优势,他说,信贷是我们的主要资产,对基于股权的交易的依赖程度低于私募股权公司,“我们更愿意看到一个更加活跃的交易环境,但它对我们的业务没有直接影响,而对许多同行有直接影响。”

Blue Owl Capital还在扩大财富管理业务,去年大约50%的新资金来自富裕投资者,与此同时,该公司目前正在北美以外的地区拓展业务。联席CEO道格·奥斯特罗弗(Doug Ostrover)说:“我们在亚洲、中东和欧洲看到了很多机会。”

Evercore ISI分析师格伦·肖尔(Glenn Schorr)预计,Blue Owl Capital的股价将从近期的21美元左右涨至26美元,27倍的市盈率(按2026年预期盈利计算)高于竞争对手20倍的平均值,但肖尔认为,Blue Owl Capital的增长更快,永久性资本份额更高,费用收入也更高,因此这样的市盈率是合理的。

3、康宁 (GLW.US):市值:420亿美元

拥有174年历史的康宁(Corning, CLW)可能是为数不多尚未被发现的人工智能押注之一。

2023年康宁的利润因为客户库存过剩下降近20%,但去年利润迅速回升。分析师目前预计,未来两年利润将增长15%至20%,这在一定程度上要归功于人工智能的发展推动数据中心对光纤需求大幅增长。

普信集团 (TROW.US) Mid-Cap Value基金经理文森特·德奥古斯蒂诺(Vincent DeAugustino)说:“康宁一直被视为一家停滞不前的公司,人工智能为康宁带来了重大机遇。”

光通信是康宁最大的业务,占去年140亿美元营收的三分之一左右。去年8月,康宁就将其全球光纤产能的10%提供给Lumen Technologies (LUMN.US)达成协议,有助于推动2025年和2026年销售额的增长。

显示器玻璃业务的增长速度可能不会很快,但在经历了新冠疫情导致的繁荣和萧条期之后,销售情况已变得更加稳定。此外,德意志银行分析师马特·尼克南(Matt Niknam)指出,为了应对材料成本上升,最近几个季度康宁提高了价格,利润率因此上升26%左右,高于竞争对手。

尼克南表示,显示器玻璃业务好比“现金牛”,他对康宁股票的评级为“买入”,目标价为56美元。尼克南认为,康宁可能会把显示器玻璃业务的营业利润(2024年略高于10亿美元)部署给光纤等增长领域,或者返还给股东。

过去12个月康宁上涨了51%,至49美元,但按2025年预期盈利计算市盈率为21倍,处于较为合理的水平,股息率为2.3%。

4、FTAI Aviation (FTAI.US):市值:120亿美元

FTAI Aviation (FTAI.US) (FTAI)是一家领先综合全方位服务提供商,为使用最广泛的商用喷气发动机提供售后和维修服务,过去四年该公司营收增长近四倍。华尔街预计2025年销售额将增长36%,达到23亿美元,每股收益为4.87美元,2024年每股亏损0.32美元。

FTAI Aviation是一只备受争议的股票。今年1月,浑水公司的一份做空报告引发了对该公司会计核算的质疑,导致股价遭受重创。此外,美国证券交易委员会对该公司披露的文件提出质疑。股价已从之前的170美元跌至117美元,但还是有投资者在做空,被做空股票数量占流通股数量的5.4%。

CEO乔·亚当斯(Joe Adams)没有就会计核算问题发表评论。今年2月,该公司发布了一份独立审计报告,报告没有发现任何问题。FTAI Aviation还表示,公司已经回应了美国证券交易委员会的关切。

FTAI Aviation (FTAI.US) 的核心业务将受益于新飞机和发动机目前存在的供应问题,此外,该公司的服务对航空公司仍有很强的吸引力。花旗分析师斯蒂芬·特伦特(Stephen Trent)说:“FTAI Aviation的服务可以帮助航空公司节省很多维护费用。”特伦特为FTAI Aviation给出190美元的目标价。

FTAI Aviation还计划通过与工程公司Chromalloy的合作生产更多的发动机部件,合作涉及的五类部件已有两类获得监管部门批准,第三类即将获得批准。CEO亚当斯介绍说,如果Chromalloy获准制造所有五类部件,FTAI Aviation每次维修一台发动机就可以节省大约200万美元。假设该公司每年平均维修500台发动机,这一合作将有助于提高利润率,盈利将逐步增长。

华尔街分析师为FTAI Aviation给出的平均目标价为188美元。会计核算引发的争议导致FTAI Aviation 2025年预期市盈率从34倍降至21倍,2026年预期市盈率降至15倍,如果这个问题得到解决,市盈率将回到更高的水平。

5、Kenvue (KVUE.US):市值:440亿美元

Kenvue (KVUE)是泰诺、邦迪和露得清等知名消费健康品牌的母公司。2023年从强生公司分拆出来后, Kenvue (KVUE.US) 经历了一段举步维艰的时期。去年5月,该公司裁员4%,目的是为了削减3.5亿美元成本并精简运营,与此同时,包括露得清和阿维诺在内的护肤和美容品牌市场份额下降,导致营收连续几个季度下滑。T. Rowe的德奥古斯汀指出,Kenvue的运营正在好转,该公司已经完成了自己需要做的大部分工作。

激进投资者Starboard Value向Kenvue施压、要求该公司提高销售额将成为Kenvue的一个利好。Kenvue董事会中有三名由Starboard Value提名的懂事,Kenvue也正在听取Starboard Value的一些建议,其中包括针对护肤产品开展更多的营销活动。Kenvue的发言人介绍称,去年第四季度,皮肤科医生对露得清产品的推荐量达到了过去四年来的最高水平。

在美容产品业务反弹的同时,其他产品也在以较为适中的水平增长,2024年泰诺、Nicorette和Zyrtec等品牌的销售额增长1.9%,李施德林(Listerine)和邦迪平均增长了4.1%。

Kenvue是一家增长较慢的公司,短期内营收和利润都不会大幅增长,但从2026年开始,年化增长率有望回升至8%左右。20倍的预期市盈率低于宝洁 (PG.US)等竞争对手的23倍,3.5%的股息率也很有保障,随着盈利重返正轨,股息率可能会继续上升。

投资总是踩地雷?牛牛AI上线!精准解答,全方位洞察,掌握关键机会!

投资总是踩地雷?牛牛AI上线!精准解答,全方位洞察,掌握关键机会!

编辑/Rocky