对20家“面向全球的好生意”及相关重要信息进行深度研究与跟踪。由知未基金投研团队基于日常研究与内部讨论归纳整理而成。

我们判断“好生意”的核心标准:1、产品/服务在20年后仍会被广泛使用;2、细分行业龙头、看不到同等级竞争对手或竞争优势正在扩大。3、通过产品渗透、份额提升、品类扩张,具备长期成长空间。4、估值合理、注重股东回报。

对符合上述标准的好生意进行组合投资,是践行投资“不要亏损”原则的最好方式之一。

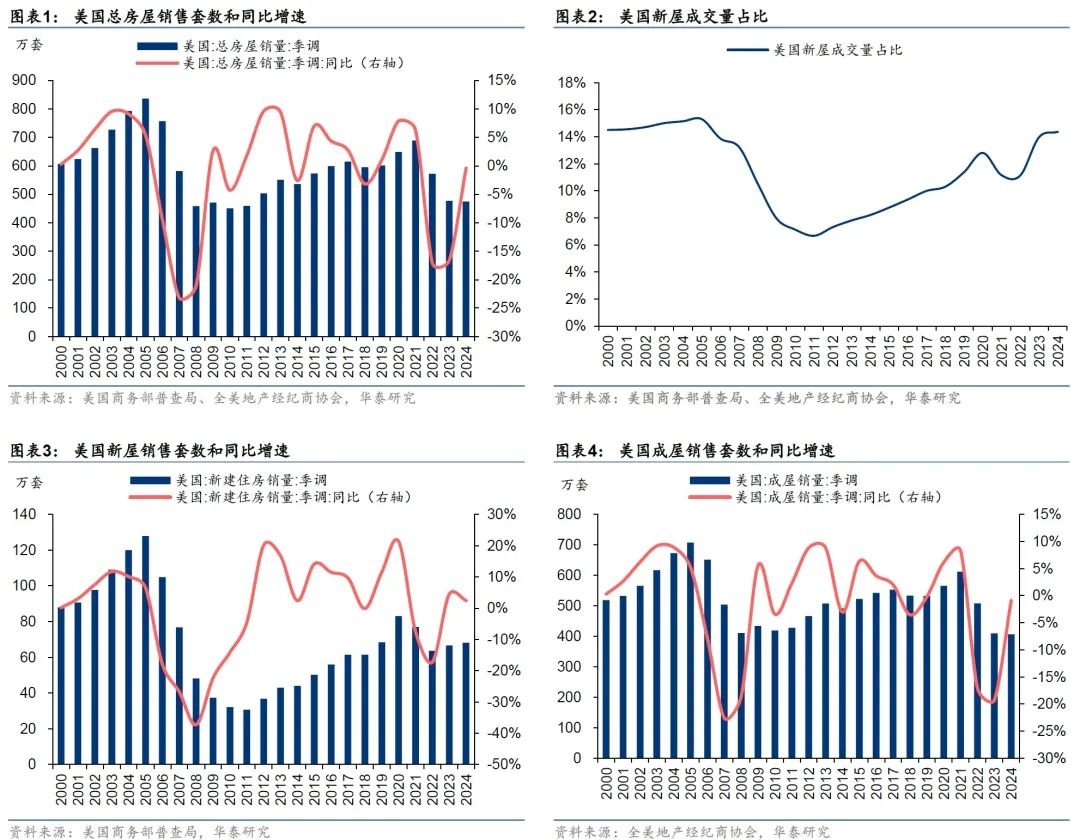

a、美国地产链

美国2月成屋销售意外增加,因供应增加吸引买家重返市场,但经济不确定性上升可能限制进一步增长。全美房地产经纪人协会(National Association of Realtors)周四公布,上月房屋销售增长4.2%,经季节性因素调整后折合成年率为426万套。路透社调查的经济学家此前预计,房屋销售将下降至395万套。

观点探析:

一方面市场担忧美国经济陷入衰退,另一方面受高抵押贷款利率的压制,美国成屋销售依然处在2000年以来的低位震荡。不同于大多数消费品存在伴随美国经济向下的风险,我们是否可以认为美国地产及地产链公司向下的空间有限,而向上的周期仍然值得期待?

b、耐克发布业绩

整体财务情况:FY25Q3(24年12月-25年2月)公司营收113亿美元,同比-9%(固定汇率计算-7%);净利润同比减少30%至8亿美元。

未来预期:公司目前竞争压力较大,预计毛利率仍将承压,以保证获得市场份额。考虑到关税及外汇等不利因素影响,公司预期FY25Q4收入下滑中双位数。预计毛利率下降400-500个基点(包含重组费用);CEO表示第四季度是公司战略影响最大的季度。

观点探析:

即便是运动服饰行业,也随时会受到消费者需求变化与流行的影响。相比美国,中国消费者对运动服饰的需求更加多元。这也是安踏能够依靠多品牌细分定位突围的重要原因。而耐克显然已经难以适应这种变化。老巴选择可口可乐而没有选择耐克,很可能是正确的。

c、生育补贴

根据申万宏源测算:若呼和浩特模式全国推广,总补贴规模或超3700亿元。参考2022年新生儿结构数据及2024年新生儿数量,地区平均补贴水平若全国推广,则所需财政总资金或在1076亿元;若呼和浩特模式全国推广,则总补贴规模或超3700亿元,占一般财政支出的1.3%。

观点探析:

我国每年广义基础建设投资规模在20万亿左右,按偏乐观生育补贴3000亿估算,仅占1.5%。我们始终认为人口是最重要的“基础建设”。这一力度明显不足。叠加失业率数据,或许也是相关板块在短炒后立刻偃旗息鼓的主要原因。

d、糖酒会王朝成观点

需求驱动已结束:量:重度饮用人群减少。价:量不行的时候竞争加剧叠加供大于求。供大于求估计是常态,价格重回繁荣上涨比较难,消化产能的重要性高于提价。

关于宏观经济和就业兴衰的关系:科技公司之间的商务交往方式和过去的工程、地产不同,因而近几年宏观经济的稳定性并没有带来酒的稳定性,二者的关系可能没有过去那么紧密。

观点探析:

王朝成的两大核心“重度饮用人群减少”与“产业结构变化影响白酒需求”,我们在此前也多次提及与担忧。历史上,押注经济见底直接投资白酒就是最好的选择。这次会不会有例外?

e、对等关税

美国总统唐纳德·特朗普周五表示,他的对等关税计划将具有“灵活性”,尽管他似乎反对为即将到来的关税提供例外的想法。

财政部长斯科特·贝森特(Scott Bessent)上周表示说:“这是15%的国家,但这是我们交易量的很大一部分。”他将其称为“XX的15国”,并暗示它们是目标。知情人士称,特朗普的助手们在放弃之前考虑过全球关税的三层方案,根据政府认为各国壁垒的严重程度对它们进行分组。

观点探析:

对于全球对等关税的表述在范围与“灵活性”上较此前有所缓和。很显然,关税的制定需要考虑到资本市场与经济表现。我们对此并没有那么悲观,继续等待4月2日对等关税的落地。

f、手工具公司信息更新:

卖方交流:

1)此前市场关于整个25年的关税的担忧比较大。实际情况上,公司受关税的是比较小的。比一些卖方的线性外推的预期还是要好的

2)公司的海外产能布局非常领先,当中国这边被加征关税后,东南亚的产能相对稀缺性更强,由于中国被加了关税,东南亚具备了一定的提价的空间。

3)截止到24年底,公司对美关税风险敞口可能只有百分之十几的水平。东南亚那边提价的空间,或者说提价的收益程度,甚至可能是比国内这边受损还要稍微好一些。

4)整个工具行业的需求,只是一部分跟地产的成交量相关,另外有更多的一部分,是跟美国的房屋老龄化是相关的。美国房屋老龄化非常严重,对应工具需求,是有长逻辑是在往上的。地产目前其实是处于美国房地产近十年来的周期的底部,美国地产下行压力,是非常小的。

h、汽车玻璃公司信息更新

管理层交流:

1)上一轮关税大部分由客户承担。目前行业的竞争格局远好于上一轮时期。目前直接出口到美国的占比5%左右,未来占比应该会得到进一步的压缩。

2)公司在北美市场的占有率已达33%至34%,远高于第二名的不足20%,并且第二名的主要产能在墨西哥。其他竞争对手也在收缩产能或寻求出售。因此无论是AM客户还是OEM 客户,更倾向于选择能提供稳定供应的合作伙伴进行长期合作。

3)公司在高附加值玻璃产品的研发能力和保供能力方面将继续保持行业的领先地位,并且在国内市场每年的销量增速预计将领先行业下游产量3到4个百分点。在海外市场,过去几年无论行业如何变化,销量均能实现同比10个百分点以上的增长,这一趋势有望延续。

4)目前公司全球市占率每年以2到3个百分点的速度提升,主要增长来源是北美和欧洲市场。特别是在欧洲,近几年超过3个百分点在增长。根据当前的行业格局,公司在这些市场的稳定供应能力和持续战略合作优势使得这一增长趋势有望继续保持。预计未来每年仍将以约3个百分点的速度在提升市占率。

5)我们处于相对谨慎的考虑,给大家的预期是今年的盈利能力保持去年的水平。也有希望会更好,比如说下游如果景气度高一些,SAM表现好一些,或者是高附加值产品的销售情况比我们预期的要好,也有可能会在去年基础上实现进一步的增长,但至少能够保持去年的水平。

风险提示:本交流仅为本机构投研记录与观点,不构成对任何具体标的的投资建议。市场有风险,投资需谨慎。

打造透明与分享的投研模式,欢迎大家一起研究与探讨。点击下方“点赞”、“在看”,开启有问必答模式。

本话题在雪球有13条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>