年初至今70%的涨幅,在小米这份全面超越预期的业绩面前,都算不上“高估”。

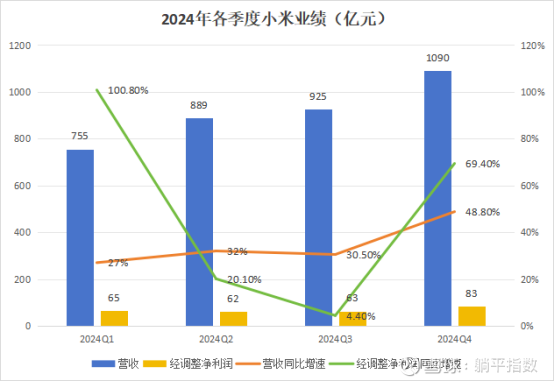

先过一遍财报的数据,再和预期对比对比。Q4,小米实现营收1090亿,同比增加48.8%,创下小米单季历史纪录,市场一致预期是1043.8亿元;经调整净利润实现83.16亿元,同比增加69.4%,市场一致预期是65.4亿元,实际数字比预期多了足足14.3%。正如雷军所言,这是小米“史上最强年报”。

综合来看,我们在小米这份财报中提炼了几个核心信息,需要大家引起重视:

首先,小米已经彻底印证了自己实现超额增长的能力。一个印证标志性的指标,是经调整净利润的增速远超营收,且均能实现高两位数增长,除了比较特殊的2024年Q1(2023年Q1因为刚放开,基数实在太低)实现了经调整净利润增速达到100%之外,Q4创下了过去一年小米营收和经调整净利润的增长纪录。

其次,这家公司已经成功培育出了自己的增长动力——高端化。从广义的消费人群上看,能消费得起20万以上汽车的人,已经是高端人群了;小米su7的彻底成功,相当于给整个小米系打开了高端化的天窗,旧的估值思路和预判逻辑已经判断不了小米的业绩了。

这种情况突出表现在预期的差距。实际上,市场的一致预期已经给小米四季度的业绩拉满了,按照这一系列预期的数字,小米照样能够实现非常突出的增长;特别是经调整利润方面,市场比实际数字小了14.3%,这说明旧的估值逻辑已经失效了。

最后,以3月18日收盘1.45万亿港元的市值,除以小米约293亿港元的全年经调整净利润,这家公司目前的经调整PE只有49倍多一点;而特斯拉跌成现在这样,市盈率都有100倍以上。因此,有这样表现的业绩,很难说小米这家公司现在有多被市场“高估”了

估值逻辑重构

对小米的估值体系重构,需要从汽车业务说起。

很多人不明白,为什么突然多了这么多人买小米Su7。需要强调的是,这并非买得起20万以上价位轿车的人突然变多,开始汽车“消费升级”;而是之前想买30万以上性能轿车的人选择“消费降级”了。换而言之,小米吃掉的,有一大部分是三四十万价位传统燃油汽车的市场份额。

往大了说,中国有钱人的“消费降级”需求,养活了目前大多数的中高端新能源车和车企,引发了汽车行业的结构重塑。在我们看来,这个趋势在短时间内不会变化,起码在2025年还会加深。

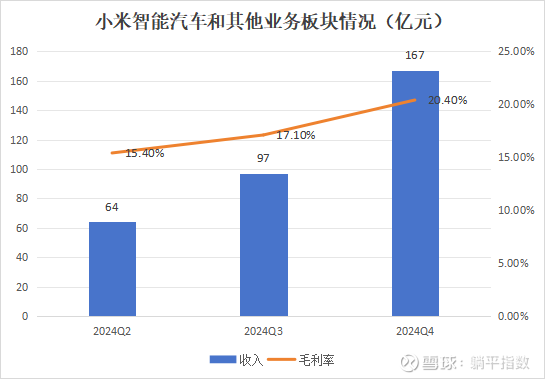

回到小米汽车的业绩上看,根据财报,2024年全年,小米智能汽车和其他业务收入达到328亿元,其中智能汽车收入321亿元,已经可以和全年汽车销售收入358亿元的小鹏相提并论了;Q4,小米汽车收入达到163亿元,经调整净亏损是7亿元。

值得一提的是,Q4是全年第一次披露智能汽车业务板块的经调整净亏损;但根据全年该业务板块62亿元的经调整净亏损看,第四季度的净亏损应该是环比大幅度缩窄的。另外,公司每个季度都会披露智能汽车的毛利率,从Q2开始,小米汽车的毛利率分别为15.4%、17.1%和20.4%,全年综合毛利率达到18.5%。

Q4单季20.4%的毛利率已经堪称“空前”,几乎没有哪个新势力车企能够在第一款车发布的当年达到这个水平;横向比较,毛利率和比亚迪、理想等知名车企相当,碾压特斯拉和小鹏汽车。可以说,这是一个出发就站上一流水平的车企,就算把一些一流燃油车企如丰田大众等拉进来对比,这个毛利率都稳居前列。

当然,我们也知道有很多人期待小米汽车的经调整层面扭亏为盈,但说句实话,这并不是他们当下需要考虑的第一要务。

首先,根据创始人雷军的预计,2025年小米全年交付目标提升至35万台,这意味着更大的产能、更多的车型,当然也意味着更多的投入。想要把Su7这款神车打下的江山延续下去,面对越来越严苛的新能源竞争,小米汽车就不能在这时松懈,未来几个季度经调整净利润的反复是很有可能的,即便亏损扩大,也不意味着对小米的利空。

其次,可能很多人会拿小米飙涨的应付账款来论证,这家公司的真实营业情况没有得到根本性改善。但其实,由于小米本身就在供应链中处于强势地位,又拓展了汽车业务,应付款不涨才是奇怪的;一家身兼手机、互联网IoT消费品和智能汽车三重制造身份的公司,且这些赛道都不是什么商业意义上的蓝海,能获得如今的成绩不是顺理成章,而是巨大惊喜。

最后,小米汽车的功劳在于,给整个公司拓宽了“有20万以上汽车消费能力”的用户群,其中不乏小米此前并未触及的高净值女性消费群体。这部分人的消费潜力并没有完全体现在这份财报中,未来几个季度仍然有不小的增长潜力。

因此,综合来看,全球没有消费电子企业做到过小米如今的事情,虽然从各个方面看,小米离“顶尖”还有距离,但这不影响他们的估值逻辑正在变化的事实。

一个遗憾和一个预期差

如果要让我们强行给小米2024年的业务挑挑刺,AI或许是其中之一。

2024年全年,小米有八成以上的光辉给了雷军和Su7,其他产品特别是与AI融合的消费电子产品亮点并不突出。实际上,小米掌握着堪称中国所有企业里最全的AI实际应用场景,包括手机、汽车、PC、平板和各类家电等等,但AI与这些场景融合的亮点不足,会很容易让人想到小米创业初期的一次重大失误:

米聊。

当时,就是因为雷军错估了竞争对手微信的开发进度,导致自己率先推出的米聊湮灭在时代中。2025年,雷军需要更加侧重讲述AI和小米的融合故事,在品牌进入高端化之后,让AI加持产品价值,无论是对巩固已经建立的消费者心智,还是对未来进一步涨价来说,都是好事。

业绩会上,小米集团总裁卢伟冰表示,小米将投入总研发经费的1/4,大约70亿至80亿到AI中。长期来看,AI、OS和芯片三项被列为小米核心技术;短期来看,小米要做好AI基建,开发语言大模型、多模态大模型等AI技术,搭建AI大模型落地的应用场景,比如超级小爱、智能座舱、智能驾驶等,小米内部也会利用AI技术进行内部提效。

说完遗憾,最后聊聊预期差。实际上,很多人都忽视了小米正在研发的一项重要技术,也是外界一直诟病的——芯片。2024年,有一则被全网忽视的新闻,纪录了小米在核心芯片技术开发中的阶段性成绩;从客观的规律上看,小米芯片实现重大突破,不会间隔太久。

对于一家横跨多个领域的消费电子企业来说,拥有自己研发的芯片是一项多么厉害的成就,这是“科技企业”和“制造企业”之间,最深的那道鸿沟。市场正在跨越这个鸿沟给小米估值,但最终还需要他们自己给力,让市场认识到小米的芯片设计能力。

回头看,就像小米Su7横空出世之后那样,在芯片研发取得实质进展之前的每一天,都是黄金般的机会。$小米集团-W(01810)$ $特斯拉(TSLA)$ $小鹏汽车-W(09868)$

本话题在雪球有16条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>