【AI时代的英伟达和台积电】英伟达、台积电确实是未来值得长期关注的公司。

一、对英伟达的看法

关于英伟达,段永平最新分享:

1、我知道目前NVDA的护城河是CUDA,也知道CUDA的生态有点像苹果。我也早就看到黄说的目前别的芯片白给都比NVDA提供的方案贵,也看到黄说的10年后算力会是百万倍的增长。但10年后就不能有别的替代方案吗?

特别说明一下,我在这里不是表示质疑NVDA,而是表示对NVDA有兴趣,想努力看看能不能看懂NVDA到底是不是可以成为我的投资标的。我其实跟很多业内人士聊过,甚至当面还听苏姐说过几句,但到目前为止依然一头雾水。看不懂10年真的很难下手。

2、CUDA有点像苹果的生态圈,但就是没办法理解这个moat到底有多宽。大家说的都是眼前的事情,这也是NVDA芯片能够卖得这么贵的原因。另外,NVDA的自动驾驶的芯片似乎也很厉害,而且进步也很快。

不管如何,我卖了点put,开始保持近距离关注,对别人没有任何指导意义。AI是非常值得关注的现象,最后未必一定要老听(这个词是指麻将胡牌的状态)在NVDA上。

3、NVDA很难看懂的并不是短期的增长,而是长期的护城河到底是什么。10年后的NVDA肯定还在,但还是目前的市场地位吗?

4、未来算力的需求肯定是会继续增长的,算力的供应包括DS这种效率提高也大概率是会继续增长的。NVDA目前的毛利率巨高,因为各大厂都不敢不买算力。同时,各有钱的大厂肯定是不心甘一直这么高的价钱去买算力的。这么多有钱的企业搞个三五年难道还不能搞出点名堂来?总感觉NVDA的moat 不是那么牢不可破,但这确实不是我能力圈内的东西。

二、对台积电的看法

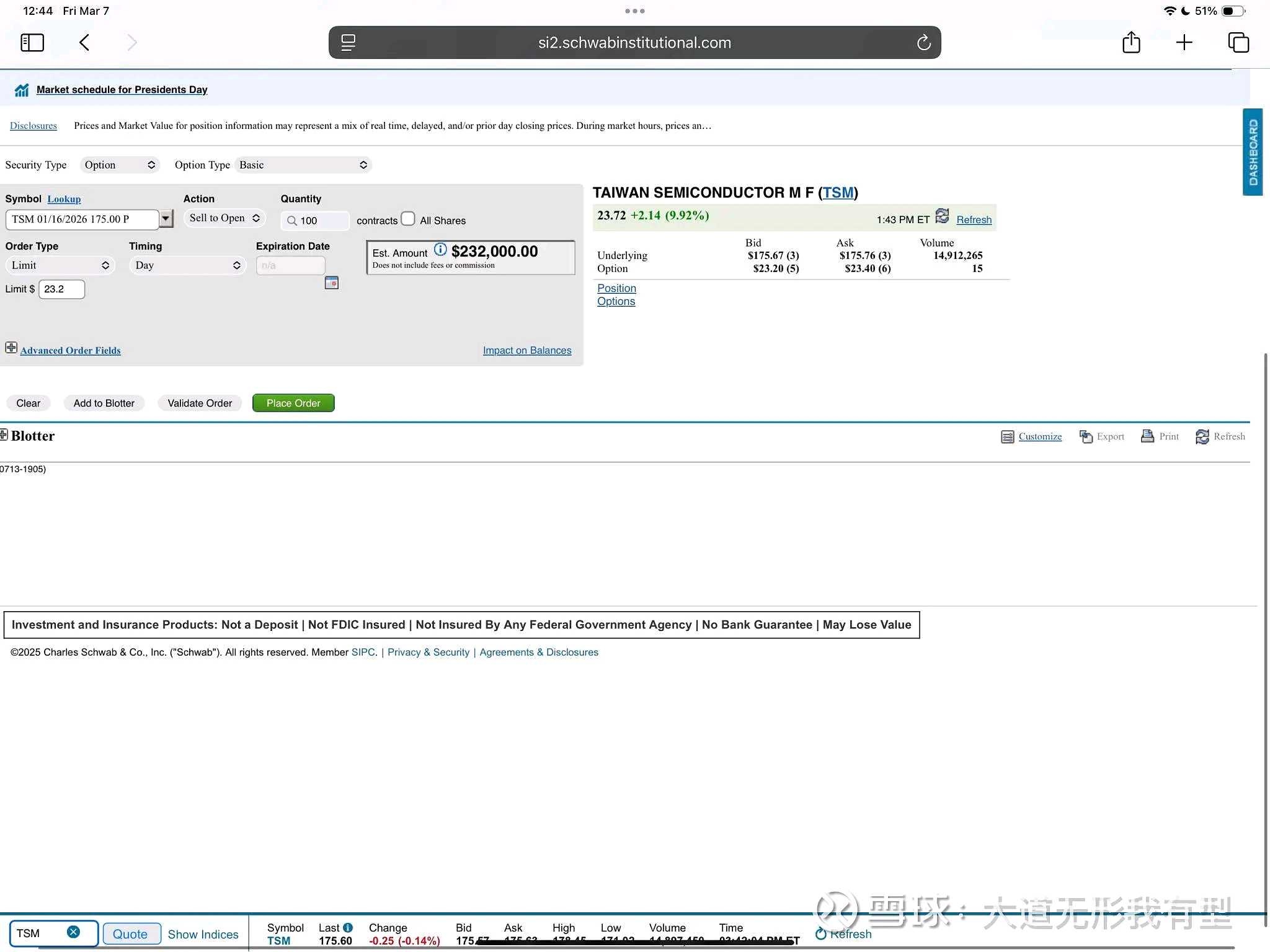

段永平在Schwab账户中准备卖出TSM 01/16/2026 175.00P(2026年1月16日到期,执行价175美元的Put期权),数量100份合约;执行价$175.00;期权类型Put;限价$23.2。

对于TSM(台积电),段永平最新点评:

1、年化最高回报也达到23%,还过得去。

算法:(23.2/(175-23.2))x365/300×100+4.3=22.6。23算得有点粗。

过程:23.2/(175-23.2)=0.1528×365/300=0.1859×100=18.59+4.3=22.89。

你的本钱是175-23,因为23先收了。利息也是按175-23去计算的。

4.3是t-bill利息,也就是无风险国债收益率。

300是期权时间,期权时间25.3.7-26.1.16,大概300天,365-65=300天,年化按一年365天计算。

365/300:年化因子。期权到期时间为300天,通过乘以365/300将收益率年化,便于比较不同期限的投资。

这不是预期回报,是最大回报,就是不可能赚得比这个多的意思。这里面逻辑不完全一样。

真实内在逻辑是:从10年后看回来,151.8(175-23.2=151.8)的台积电你愿不愿意买?

2、TSMC的商业模式和企业文化都很强。it’s not for fun。

3、30年前我对UMC的人说,未来TSMC会远厉害过UMC和三星,因为TSMC非常专注,而且只专注在代工上。UMC那时候有自己的design house,三星也是一样。

4、to C的生意容易理解,因为你能直接看到产品,to B有点难,除非你刚好是使用者。nvda的moat到底有多强我还不是非常确定,但至少知道他目前还是非常强的。TSMC和微软都是很厉害的to B的公司,我后知后觉了。

值得一提的是,巴菲特也曾买过台积电,但持有不到一年就清仓了。

2022年三季度,巴菲特旗下的伯克希尔曾大举买入台积电,持仓市值一度高达41亿美元,成为其第十大重仓股。然而,仅仅一个季度后,巴菲特便清仓了86%的台积电股票,并在2023年一季度彻底退出。

在2023年伯克希尔股东大会上,巴菲特说:“台积电是世界上管理最好、最重要的公司之一,5年、10年或20年后你也可以这样评价这家公司。我不喜欢它的地理位置。”

三、风投模式

过去有过几次和现在这次一样的AI浪潮,或许这次还是一样?

AI这次有很大的不同是,很多公司确实使用AI赚到钱了,并且赚到很多。不过,这次其实是没有基础理论上的突破的,能走多远不好说。

AI产品难以适配“广告”模式:互联网平台主要依赖广告变现,因为视频、新闻、购物、社交、搜索等信息类产品,与广告内容兼容性强,推荐系统也能无缝整合广告。而AI产品则以精准执行任务为核心,广告插入既影响体验,又难以有效变现,传统的免费用户变现路径难以复制。

当下的AI技术,无论是无所不知的聊天机器人,还是能力逐渐完备的任务机器人,在应用普及的过程中,同样也在探索着适合技术发展的商业模式。

目前,B端商业模式的演进较为顺畅。例如,软件公司在提供AI功能时,通常将其作为高级版的增值服务,订阅费用相较基础版溢价30%至100%不等。再比如,云计算厂商逐步发展出MaaS(Model-as-a-Service)模式,B端用户可通过云端API调用各类AI能力,并按照消耗的token数量进行计费。GPT-4omini每生成百万token的费用为4.4美元,而Deepseek则为16人民币。再比如,当AIAgent应用于具体岗位时,B端用户通常会按任务完成量付费。CRM推出的智能客服机器人采用按对话次数计费的模式,每次收费2美元,这比人类接线员便宜了一半。总之,B端用户的付费意愿强,只要产品能够切实提升效率、降低成本,并带来可量化的ROI(投资回报率),通常愿意为其买单,商业模式较为合理。

1、这次但斌基金净值回撤比较大,原因就是估值高位加杠杆做多AI科技股。主要是但斌的反思重点落在了虚无缥缈的“世界体系结构性的矛盾和变化”和特朗普的不靠谱上,这是哪个基金经理能够把握住的?明显就是在给净值回撤找理由,也符合他说得规避系统性风险原则。

但斌说,东方港湾一向坚持四点“卖出法则”:一是发现更好的股票;二是企业高估值;三是企业变坏;四是遇到系统性风险。因此,在企业高估的情况下,遇到有可能产生向下的较大波动时,尽可能根据“卖出法则”规避风险。

另外我运作的是私募基金,这点和巴菲特与段永平运作自己的钱有很大不同,他们还有实体支持……

据私募排排网统计,东方港湾创始人但斌以明显优势夺得2024年百亿私募最佳基金经理。截至2024年底,东方港湾旗下有业绩显示的产品共70只,均由但斌本人管理,合计规模为85.01亿元,全年收益均值为60.59%,中位数达61.18%。其中,有69只产品的年度收益超过50%。

去年赚60%,

今年只要跌38%,净值又回到起点。(1.6*0.62=0.992)

看看但斌的美股持仓,最近亏惨了。

原因就是高位加杠杆做多。

其中FNGU(3倍做多FANG+指数ETN),2月18日至今已经跌了45%。

TQQQ(3倍做多纳斯达克100ETF),2月19日至今跌32%+。

NVDL2倍做多英伟达,1月24日至今亏损52%。

TNA(3倍做多小盘股ETF),2月6日至今跌35%。

其它个股跌幅就不算了,特斯拉、英伟达,Meta、微软、苹果,亚马逊,Palantir这些不计算了,大概跌幅20%,都很惨。

反思过程中但斌说,我在思考一个问题:

英伟达的周期,不是源自它“2B”或者“非平台”的属性,而是在于它始终是个“资本品”/“耐用消费品”。

如果一个公司的产品是重复消费的“快速消耗品”,需求量会相对稳定,像食品饮料、在线游戏、煤炭。但如果一个公司的产品,是“资本品”/“耐用消费品”,因为可复用,下游需求量通常会呈现巨大波动性。

有网友指出,产品消耗速度和财务周期有什么必然关系吗?

煤炭这些资源的周期波动很剧烈,并且跟一次性消耗不一次性消耗一点关系都没有。煤炭天然气被消耗掉了,周期性不是很强吗?

英伟达的芯片被消耗的时间周期恐怕和苹果手机差不多吧,说明苹果也是周期?

GPU在会计上要折旧的,对做AI训练的客户来说也是消耗品。英伟达3年前的主流AI训练GPU是A100,现在是B200,用B200训练比A100训练大概快3-9倍,能耗成本差不多是1/10,英伟达这几个大客户大概率都早就远在会计折旧完成前淘汰了A100(用于其它用途了)。

算力可以重复用的说法也许不是那么准确。如果算力真的像Jason 黄说的那样10年100万倍,你算算会是什么情况?

AI科技股下跌过程中暴露出来,但斌就是个趋势投资,就懂个AI大方向,押注时代趋势,不管如何包装变化,赚趋势的钱这个本质不会改变。这种没有现金流和分红支撑类似风投的打法,在股价下跌过程中几乎没有支撑力,只能慌里慌张找各种原因和理由了。

投资赚的是企业成长和分红的钱,投机赚的是趋势和波段的钱,博弈赚的是人性和市场情绪的钱。投资是愉快的,投机很折磨人。

2、还有木头姐的风格,很像A股上的“科技概念股”基金。

就像有网友说,木头姐就是个胡乱炒股的人,她的话不用太当回事,她的交易行为也没有什么好分析的。 她的公开言论我也认为很多都是胡说八道,充满了乐观的想像,却缺乏基本的商业常识。所以特别象看概念炒股的。

很好奇人们为什么把钱给她赌而不是自己下赌场。我就认识一个人,大概两三年前告诉我他投了电商,zoom和木头姐,估计现在应该蛮难受的。可能自己赌也很难比木头姐帮着下注更好,但木头姐是要收手续费的吧?

说实话,我不认为木头姐是有意识地在赌,从她的公开发言来看,她其实是一个科幻作家,一个概念,一个创意就能让她浮想连翩,背后的商业落地、竞争、现金流、估值,这些她都不考虑,甚至我认为她根本就没有这方面的能力。

但是呢,谁说科幻作家不能赚钱,在某些阶段,科幻作家比谁都赚得多。其实直到现在,科幻投资,也依然是赌场的主流。你绝不能说,科幻投资不能赚钱,只是,你很难确定它在什么时候会赚钱,又在什么时候会变成不赚钱,我甚至认为木头姐自己也不知道。

没有现金流和分红支撑的投资,有点像风投。

与股权思维相去甚远啊!

四、与时俱进

中国有优质公司吗?看好腾讯、字节、拼多多。

2024年淘天每年8万亿的GMV,占比整个电商市场的40%,而拼多多5.2万亿占比23%,京东和抖音差不多,都是3-3.5万亿左右,占比15-18%。这就是国内电商格局。

仅就电商而言,机会总是有的,多大不知道。

看懂一家公司需要很长时间,需要花费很多精力,而如果真的看懂了一家公司的生意模式,价格又比较合适,那更是可遇不可求。

不需要去所在公司呆过也是可以理解的,呆过也未必就能理解,苹果工作过的人真正能理解苹果的比例也是很小的。是不是创过业同理。还是那句话,你把段永平在雪球过去十几年说过的东西看几遍就能理解一些了。

如果真的是从商业的角度去理解投资,那么可能就得承认几个事实:

1、个人能理解的商业是极其有限的,市场上大部分公司你都搞不懂,而且应该永远搞不懂。搞懂有限的公司就够了。当然要避免以为搞懂了,其实搞错了。

2、对股票价格的涨跌,放弃分析的任何努力。昨日好公司万人唾弃,股价跌成狗,如今依旧香饽饽。估计大跌的时候找大跌的原因,大涨的时候找大涨的原因,人类天性需要合理解释才能安抚那颗不安的内心。

如果这样,真正的投资赚钱跟做实业经营赚钱没有本质区别啊。

风流总被雨打风吹去。投资非常难,认知与时俱进十分不易。没有智慧勤奋也是徒劳。

巴菲特投资成功在于他既聪明又勤奋还活得长。

——2025.3.15

本话题在雪球有0条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>