风机有哪些投资机会?

在风电行业需求超预期的背景下,天风电新孙潇雅团队认为当前风机行业逻辑发生重要变化,风机板块将迎来价值重估。天风研究推出【风电深度研究】专题,梳理风电相关的产业逻辑和投资机会。天风电新孙潇雅团队为大家解答了风电相关的热点问题。

核心观点

Q1

为什么我们认为风机板块将迎来价值重估?

在风电行业需求超预期的背景下,我们认为当前风机行业逻辑发生重要变化,风机板块将迎来价值重估。此前市场认为,风机环节价格战激烈,竞争格局较差,且前两年风机销售出现亏损,但2024年开始风机行业基本面出现多重拐点:一是价格企稳回升,二是盈利开始扭亏为盈,三是风机出口实现重大突破。

Q2

风电行业基本面如何?

国内风电需求有预期差,中长期风电需求被低估。对于2024年风电招标回暖2025年装机高增,我们认为并非短期影响,下游业主在风电和光伏的新能源开发上已明显向风电倾斜,在绿电入市和风电投资建设成本大幅下降的背景下,风电收益率优势将会越发明显,十五五需求空间打开,国内风电或将迎来一轮持续的需求回暖;风机海外市场打开,贡献新增需求的同时助力盈利改善。

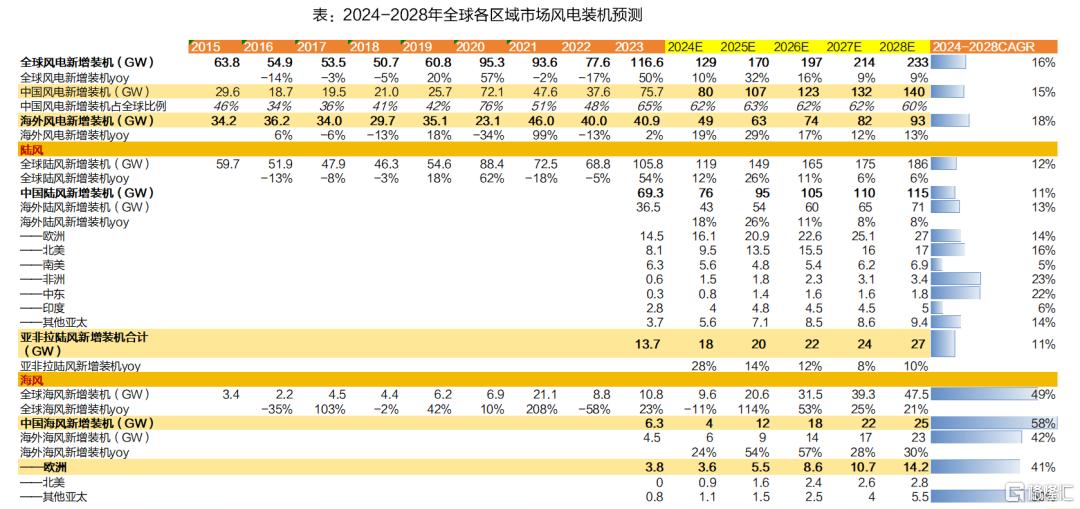

国内风电行业基本面超预期,风机环节量价齐升。据风芒能源,2024年风电风机新增中标规模为197.3GW,同比增长84.57%,2024年风机招标超预期高增,预计2025年国内陆风装机量95GW,同比增长30%。陆风风机招标价格企稳,风机价格拐点已现。

看好本轮国内风电行业需求的持续回暖。2024年风机招标高增反映了下游业主在风电项目开发的积极性明显回升,梳理2024年全国风光竞配指标,我们发现2024年首次全国风电竞配指标高于光伏,首次风电竞配指标占比高于50%,预计2025年风电竞配占比将进一步提升,风电竞配指标领先于招标,可反映风电长期需求;另一方面全国新能源市场化交易节奏加快,对比风光出力曲线,风电市场化交易电价受影响相对较小,2023-2024年光伏现货价同比下降幅度高于风电,2023-2024年各省(除浙江)风电现货价比光伏高出0.02-0.13元/度。

全球风电需求向好,亚非拉陆风+欧洲海风贡献需求新增量,中国风机出口订单高增。预计亚非拉陆风2024-2028年新增装机CAGR11%,年均装机22GW;欧洲2024-2028年海风新增装机CAGR 41%,年均装机8.5GW。据风芒能源统计,2024年国内风机商海外订单新增34.3GW,同比高增345.5%。

资料来源:风能专委会CWEA公众号 ,风芒能源公众号,风电头条公众号,天风证券研究所

Q3

风机盈利修复路径几何?

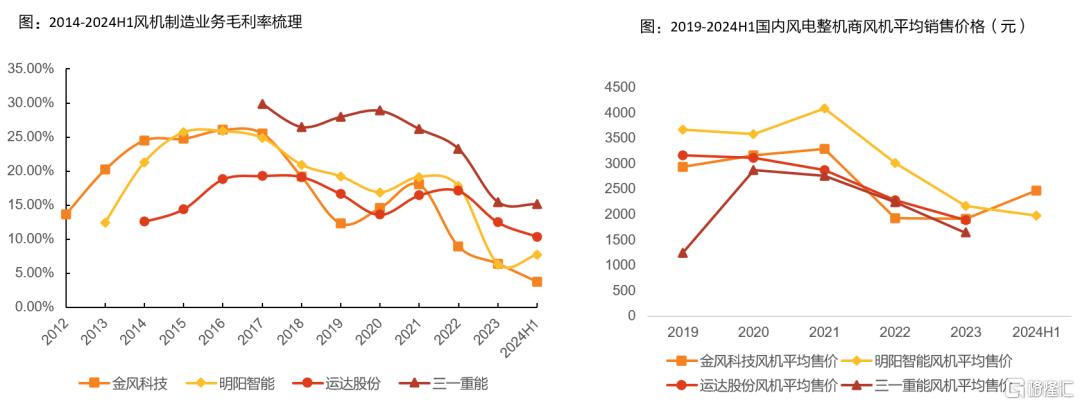

出货结构改善,2025年预计出口+海风出货占比提升。

供应链降本。同零部件企业相比,风电整机商议价能力更强;此外部分整机商通过加大投入自研自制零部件改善成本。三一重能主要是自研叶片和发电机,明阳智能主要是自研叶片。

陆风机型迭代放缓,风机价格企稳,机型迭代放缓后规模效应凸显。

资料来源:wind、同花顺iFind、金风科技官网、明阳智能官网,天风证券研究所

Q4

如何看风机出海?

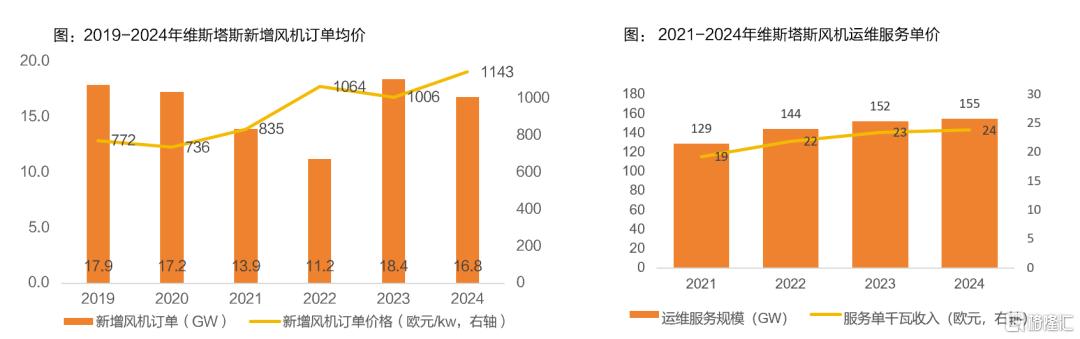

海外业务模式成熟,前期风机销售增速快,中长期运维增厚利润。

从维斯塔斯数据看,风机新增订单近两年有所波动,但风机均价持续上升。

整机企业天然具备风机配套运维服务优势,维斯塔斯风机运维业务具备全生命周期稳定创收、管理规模持续提升的增长韧性。截止2024年底,维斯塔斯在运维风场装机达155GW,2024年运维服务单千瓦收入为24欧元,全生命周期按照20年计算则为480欧元/kw,是海外风机售价的40-50%。从利润率角度看,以2020年数据看,运维板块利润率是风机销售的9倍,单GW运维利润是风机销售利润的3.9倍;保守以2019年数据为例,运维板块利润率是风机销售的3.6倍,单GW运维利润是风机销售的1.6倍。

风机本身特征类集成商轻资产,中长期看好后周期的服务运维,构建业务护城河,因此持续海外订单的突破至关重要。销售规模积累到一定程度,将有运维业务增厚利润,由设备商转型为风机业务综合运营服务商。

资料来源:Veatas业绩展示材料,天风证券研究所

Q5

风机有哪些投资机会?

头部优势凸显,看好强α龙头。当前国内风机竞争格局呈现集中度提升,前五大风机商(金风、远景、明阳、运达、三一)竞争优势愈发明显,同时前五大风机商之间竞争激烈,近几年市占率差距不断缩小,“出口+海风”业务将成为整机商后续竞争的关键。

风机业务盈利修复是一个较长的过程,预计2025年为行业扭亏为盈元年,国内需求将超预期增长,拉长时间看,风机出口空间广阔,风机销售&运维业务模式构建业绩护城河,预计进一步提升板块估值,风机环节有望迎来板块性机会。本轮风机盈利修复是主要逻辑,重点关注业绩兑现程度较高的标的,从业绩弹性看,看好风机制造利润占比高,风场业务规模低的企业,建议关注运达股份、明阳智能、金风科技、三一重能。

风险提示:风电装机量不及预期;大宗价格波动较大风险;技术研发不及预期;产能扩张不及预期;国际贸易环境影响等;测算具有主观性,仅供参考

注:本文为天风证券2025年3月14日研报《风电深度研究 | 天风电新:风机板块将迎来价值重估》