通胀能否顺畅回落或成为美股企稳回升的关键信号

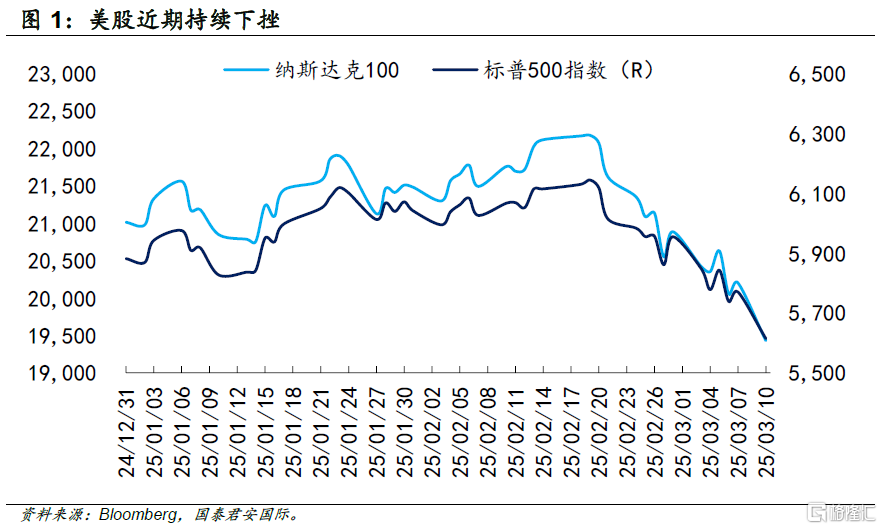

周一(3月10日)美股市场再次下跌,市场恐慌加剧。

周末美国进入夏令时(DST),然而这并没有改变近期美股下跌的趋势。

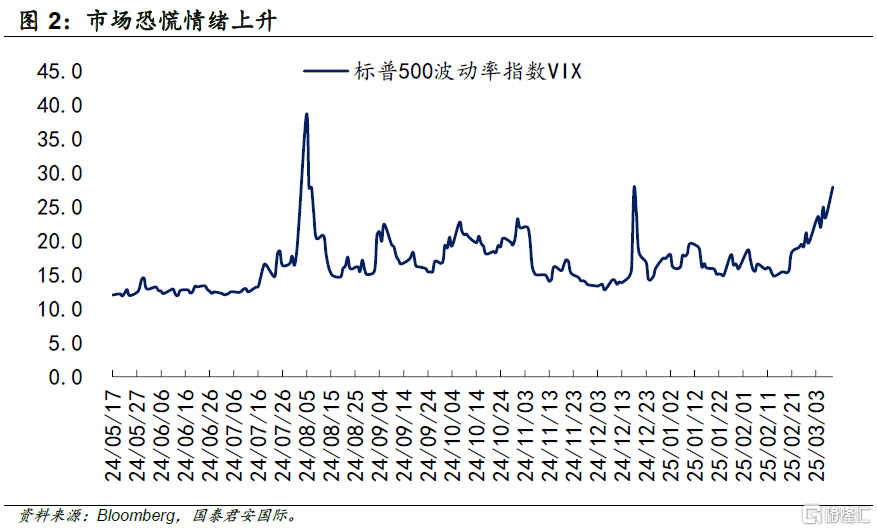

昨夜,美股标普500指数跌2.7%,纳斯达克100指数更是跌3.8%。标普500波动率指数(VIX)进一步上升至27.86,反映市场恐慌情绪快速上升。

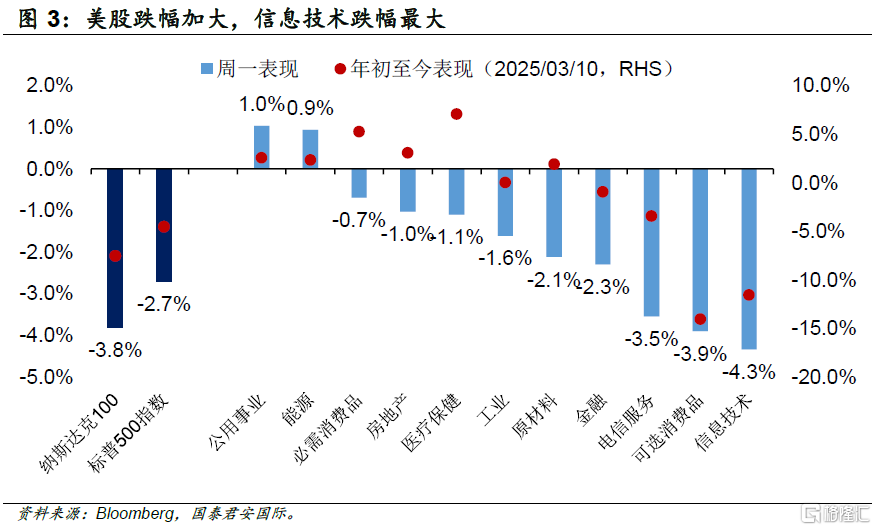

酿成本轮美股下跌行情的原因主要是来自投资者对美国经济前景的担忧,以及“特朗普交易”的退潮,市场由年初的滞胀担忧逐渐演变成衰退的恐慌。

继上周一连串疲软的经济数据后,昨日美国纽约联储银行公布2月的月度调查结果全线走弱,让近期本就惶恐的市场更加雪上加霜。被调查者反应的财务悲观情绪大幅上升。

一方面,未来一年家庭财务状况的预期大幅恶化,预计一年后财务状况更糟的家庭比例上升至27.4%,为2023年11月以来的最高水平;另一方面,未来三个月无法偿还最低债务的平均概率增加了1.3个百分点,达到14.6%,为2020年4月以来的最高水平。对于市场更为关心的劳动力市场,调查结果显示一年后美国失业率上升的平均概率在2月跃升5.4个百分点至39.4%,为2023年9月以来的最高水平。

经济前景转弱,冲击早期景气度最高的科技AI行业。

2022年11月之前,美股因美国高通胀问题以及美联储大幅加息而受到压制,经济前景在当时充满不确定性。在2022年11月Open AI发布ChatGPT3.5大模型惊艳全市场后,投资者找到美股投资主线逻辑,AI拉动美国经济成为美股上涨的核心因素。

但随着年初以来美国一系列经济数据暴露出部分增长问题,市场对AI拉动经济的乐观预期略有下修,也引发近期的美股回调。

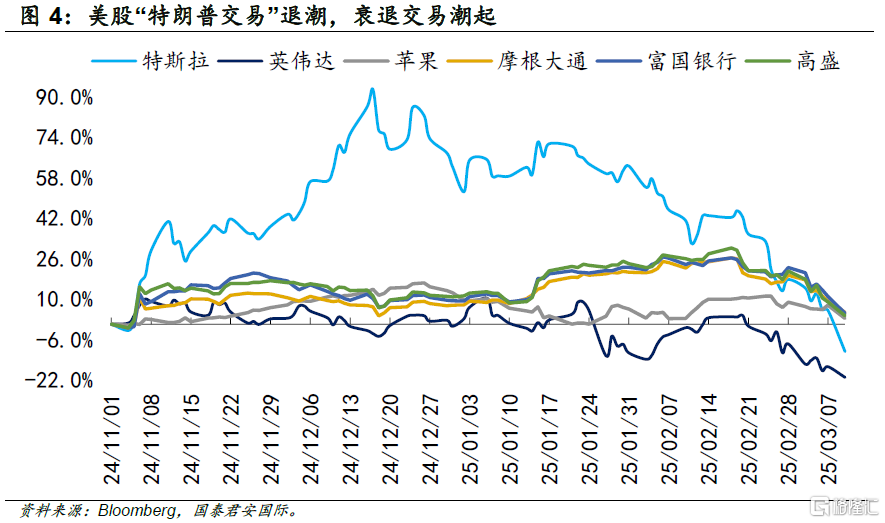

“特朗普交易”退潮同样不利近期美股市场表现。自美国总统特朗普在2024年11月美国选举中大获全胜后,市场一度走出“特朗普行情”,认为美股市场将受益于企业减税和监管放松等政策落地,利好信息技术、金融等行业。

然而,从目前特朗普政府的表态来看,美股表现并非是他们的重点关注对象。在关税政策的反复摇摆、美国政府部门降本、以及经济数据走弱的背景下,衰退交易超越“特朗普交易”成为市场更为顺畅的选择,科技和金融行业走出“倒V”的行情。

往前看,本周公布的美国通胀数据能否顺畅回落或成为美股企稳回升的关键信号。如果通胀顺畅回落,在经济数据和就业市场转弱的情况下,今年降息预期有望加强,有助于逆转当前美股衰退交易,并令美股重拾涨势。

注:本文来自国泰君安证券国际研究部2025年3月11日发布的《美股策略:衰退交易潮起,“特朗普交易”潮落》,分析师:周浩、黄凯鸿。